Astri membeli berbagai jenis reksa dana, mulai reksa dana saham sampai reksa dana pendapatan tetap. Ia rajin mencari informasi tentang reksa dana dari media massa, termasuk rekomendasi produk reksa dana pilihan.

Setelah satu dekade berinvestasi di reksa dana, Astri mengaku tidak terlalu puas dengan kinerja produk investasi tersebut. “Tidak terlalu memuaskan, walau masih di atas imbal hasil deposito bank,” kata Astri.

Pada saat yang sama, semakin banyak bermunculan aplikasi investasi yang memudahkan seseorang berinvestasi di instrumen lain, seperti saham atau Surat Berharga Ritel (SBN), membuat Astri mulai mengurangi penempatan investasi di reksa dana.

“Saham bisa lebih untung meski risikonya lebih tinggi. Saya juga coba masuk di SBN ritel seperti sukuk tabungan,” ceritanya.

Reksa Dana Makin Ditinggalkan?

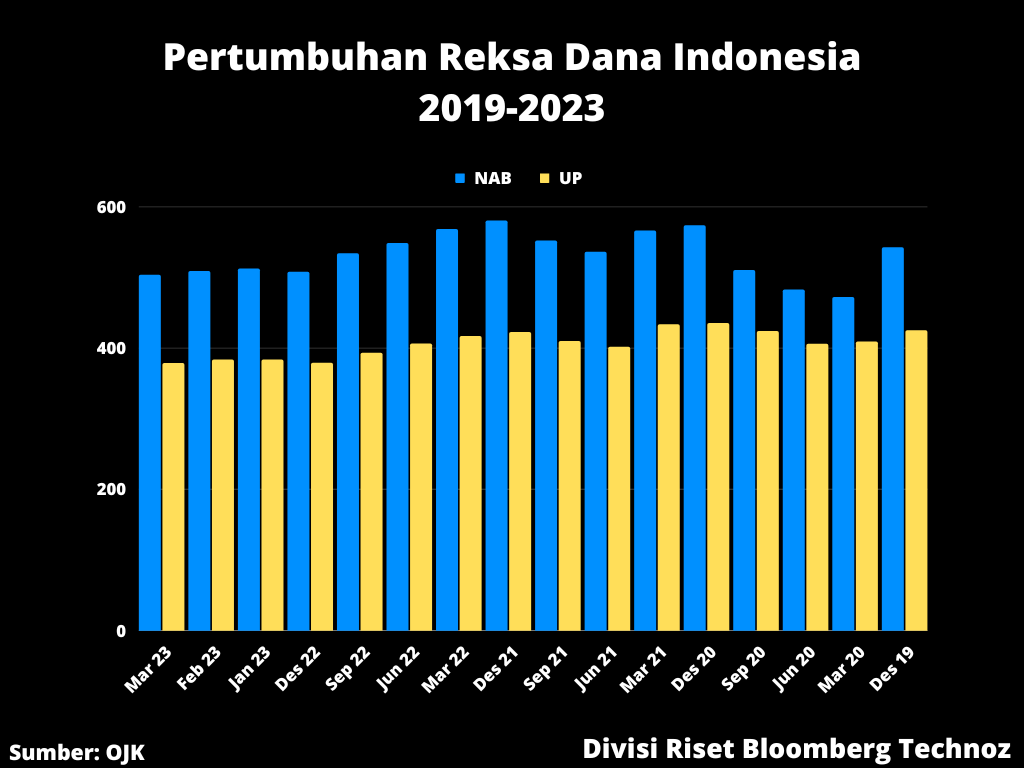

Investor seperti Astri mungkin tidak satu atau dua saja. Melihat data perkembangan industri reksa dana, terlihat ada tren pencairan (redemption) yang semakin massif melampaui nilai pembelian (subscription) dalam 3 tahun terakhir. Ada indikasi reksa dana semakin ditinggalkan oleh masyarakat investor Tanah Air.

Pada 2020 lalu, data Otoritas Jasa Keuangan (OJK) nilai pembelian reksa dana mencapai Rp 637,5 triliun, sedangkan nilai pencairan sebesar Rp 602,14 triliun. Masih ada nett subscription sebesar Rp 35,4 triliun di tahun ketika pandemi Covid-19 merebak.

Namun, menginjak 2021, laju pencairan melampaui pembelian sehingga terjadi net redemption sebesar Rp 4,61 triliun. Tren itu memuncak pada 2022 di mana nilai pencairan terus naik menembus Rp 990,24 triliun, sedang nilai subscription tercatat Rp 911,90 triliun. Sehingga tahun lalu terjadi net redemption sebesar Rp 78,34 triliun.

Alhasil, tahun lalu Nilai Aktiva Bersih (NAB) reksa dana anjlok menjadi Rp 507,68 triliun, ini adalah penurunan pertama kali dalam 9 tahun atau sejak 2013 silam. Sepanjang sejarah, penurunan NAB reksa dana baru terjadi beberapa kali saja yaitu pada 2005 saat terjadi krisis reksa dana, lalu 2008 ketika seluruh dunia terhantam krisis finansial global yang berepisentrum di Amerika, dan terakhir pada 2022 silam.

Memasuki kuartal 1-2023, tren penurunan NAB juga berlanjut. Data OJK mencatat, pada Januari lalu nilai NAB mencapai Rp 512,76 triliun. Lalu, bulan berikutnya menurun menjadi Rp 509,37 triliun. Pada Maret lalu, NAB reksa dana semakin menyusut menjadi Rp 504,18 triliun.

Kinerja Buruk

Tentu bukan tanpa alasan mengapa terjadi tren hengkang dari reksa dana, instrumen yang 10 tahun lalu begitu digemari oleh masyarakat yang baru berkenalan dengan investasi portofolio. Salah satu alasan utama adalah kinerja.

Deni Anggara Salim, pekerja swasta yang sudah lama berinvestasi di reksa dana, adalah salah satu yang kecewa dengan kinerja mutual fund.

“Saya memiliki 5 produk reksa dana, diversifikasi bermacam-macam jenis. Sudah 2 tahun [kinerja] tidak pernah hijau [positif]. Mau IHSG naik tinggi pun tetap tidak hijau, ketika bunga tinggi pun tetap tidak hijau. Investasi rutin tiap bulan hanya menambah kerugian,” keluh Deni, yang juga seorang investor saham.

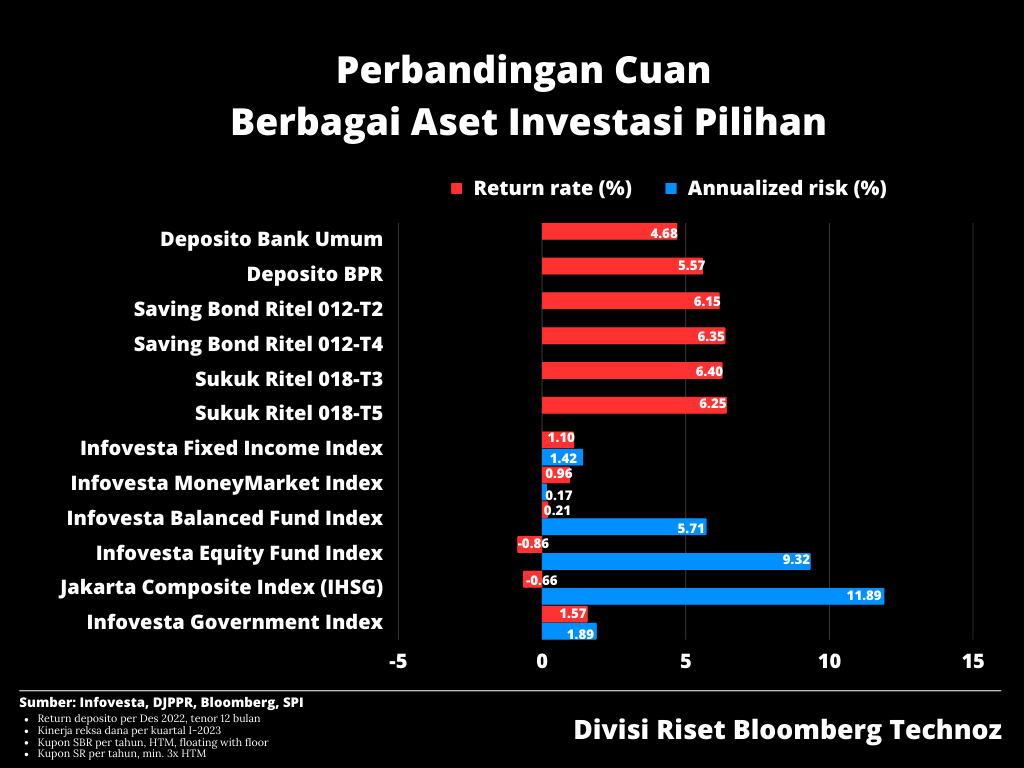

Reksa dana berbasis surat utang atau instrumen fixed income seperti reksa dana pendapatan tetap dan reksa dana pasar uang, kinerjanya mendingan masing-masing tumbuh 1,32% dan 2,7% pada 2022 lalu. Namun, itu pun masih kalah dengan imbal hasil deposito yang notabene adalah produk simpanan alias bukan produk investasi dengan rata-rata return di atas 3% per tahun. Bahkan deposito di Bank Perkreditan Rakyat (BPR) bisa memberi return hingga di atas 6%.

Tren itu memuncak pada 2022 di mana nilai pencairan terus naik menembus Rp 990,24 triliun, sedang nilai subscription tercatat Rp 911,90 triliun. Sehingga tahun lalu terjadi nett redemption sebesar Rp 78,34 triliun

Otoritas Jasa Keuangan

Tren kinerja melempem itu agaknya berlanjut tahun ini di tengah volatilitas pasar dan ancaman perlambatan pertumbuhan global. Selama kuartal 1-2023, reksa dana fixed income hanya mampu tumbuh 1,1%.

Sedangkan reksa dana pasar uang juga hanya naik 0,96%. Kinerja reksa dana berbasis saham lebih jelek lagi dengan torehan minus (-0,86%) sedangkan reksa dana campuran masih mampu tumbuh positif 0,21%.

Ini mengecewakan menilik kinerja indeks yang menjadi acuan seperti IHSG penurunannya tidak sedalam itu, hanya minus (-0,66%) dan indeks obligasi pemerintah tercatat tumbuh 1,57%.

“Menu Pembuka”

Kinerja yang buruk itu tak ayal membuat investor banyak beralih ke instrumen lain seperti saham atau SBN ritel, bahkan ke deposito yang tengah naik daun seiring tren bunga tinggi setahun terakhir. Penerbitan SBN ritel hampir selalu laris manis diserbu.

Terakhir, penerbitan Saving Bond Ritel SBR012 dan Sukuk Ritel SR018 mencatat oversubscribed dengan total penawaran masuk hampir Rp 50 triliun pada kuartal 1 lalu.

Meski demikian, industri pasar modal di Tanah Air perlu berterima kasih pada reksa dana. Berkat produk itu, masyarakat Indonesia semakin banyak yang mengenal investasi di pasar keuangan dengan reksa dana sebagai “menu pembuka”.

Bagi orang Indonesia yang selama ini lebih memilih mengembangkan uang di produk konservatif seperti deposito bank, investasi bermodal besar seperti properti, atau non-yield investment seperti logam mulia seperti emas, kehadiran reksa dana menjadi perkenalan awal sebelum akhirnya masuk ke instrumen portofolio lain yang lebih “rumit”.

Reksa dana yang dikelola oleh manajer investasi, dinilai relatif lebih rendah risikonya dibanding ketika seseorang langsung berinvestasi di saham atau obligasi. Tentu itu sebanding juga dengan peluang keuntungannya.

Direktur Batavia Prosperindo Aset Manajemen Eri Kusnadi tidak sepakat bila pamor reksa dana saat ini semakin turun dan mulai banyak ditinggalkan investor.

"Bila melihat penambahan jumlah investor, masih ada peningkatan pada 2022 dan 2023, artinya reksa dana masih sangat menarik sebagai instrumen investasi bahkan melebihi investor saham [pertumbuhannya]," ujarnya kepada Bloomberg Technoz.

Data Kustodian Sentral Efek Indonesia (KSEI) hingga akhir Maret lalu mencatat, total investor pasar modal di tanah air mencapai 10,76 juta orang di mana sebanyak 10,05 juta di antaranya adalah investor reksa dana. Sedangkan investor saham dan surat berharga lain mencapai 4,59 juta investor dan investor SBN mencapai 881,37 ribu investor.

Investor SBN mencatat pertumbuhan paling tinggi yaitu 6%, disusul investor reksa dana 4,7% lalu investor saham naik 3,53%. Secara keseluruhan, investor pasar modal di Indonesia tumbuh 4,4% selama kuartal 1-2023, didominasi oleh usia muda kurang dari 40 tahun mencapai 81% dari total.

Penurunan nilai dana kelolaan yang cukup dramatis tahun lalu hampir Rp 80 triliun, tidak dilihat oleh manajer investasi (MI) sebagai sinyal hilangnya pesona reksa dana.

"Penurunan itu lebih terjadi di sisi investor institusi di mana sebagian besar dananya tetap di MI dalam bentuk produk Kontrak Pengelolaan Dana [KPD]," jelas Eri yang tergabung di Batavia, perusahaan manajer investasi dengan nilai dana kelolaan Rp 39,7 triliun.

Lebih lanjut menurut Eri, kinerja pertumbuhan (return) reksa dana sangat dipengaruhi oleh kondisi ekonomi dan pasar keseluruhan. Lantas, bagaimana dengan torehan kinerja reksa dana secara keseluruhan yang di bawah capaian indeks yang menjadi acuan?

"Kita harus melihat lebih jauh apakah anggota benchmark dapat kita investasikan semua atau tidak? Juga, apakah likuiditas dan fundamental dari anggota benchmark itu memenuhi syarat analisis dan fundamental kita atau tidak," paparnya.

Manajer investasi optimistis prospek reksa dana malah semakin baik menyusul semakin banyaknya Agen Penjual Reksa Dana (APERD) berbentuk financial technology. Seiring makin tingginya kesadaran berasuransi dan menyiapkan dana pensiun, pelaku industri meyakini pertumbuhan industri reksa dana masih akan tinggi.

MI Tetap Untung

Ketika berinvestasi di sebuah produk reksa dana, seorang investor akan dikenakan biaya pembelian (subscription fee) dan biaya pencairan (redemption fee) juga ada management fee yang menjadi pendapatan manajer investasi, pengelola dana. Ada pula custody fee atau biaya bank kustodian.

Beberapa produk juga mengenakan biaya switching (pengalihan). Besar kecil biaya itu tergantung pada kebijakan masing-masing manajer investasi. Untuk beberapa produk seperti reksa dana pasar uang, kebanyakan tidak dikenakan biaya subscription maupun redemption fee.

Dengan pengaturan biaya-biaya itu, kinerja baik atau buruk sebuah reksa dana tidak terlalu banyak mempengaruhi pendapatan manajer investasi.

Sederhananya, ketika investasi reksa dana seorang pemodal ritel seperti Astri atau Deni minus alias merugi, Manajer Investasi (MI) tetap mendapatkan penghasilan (revenue) dari jasa pengelolaan.

MI berkepentingan agar revenue itu tetap bertahan dan tumbuh dengan memastikan pengelolaan reksa dana bisa mencapai kinerja terbaik. Ketika kinerja reksa dana terus buruk, MI bisa ditinggalkan karena dinilai kurang kompeten.

"Return [reksa dana] yang baik adalah harapan kami agar investor tetap tinggal dan menambah investasi. Namun, bila kita bicara tentang pasar, kita tidak bisa memaksa harus naik terus," ujar Eri.

Tanpa ada upaya lebih baik dari MI agar kinerja reksa dana tidak semakin terbenam dan kalah dari instrumen lain, bukan tidak mungkin reksa dana akan semakin kehilangan penggemar.

~ update pada keterangan tabel perbandingan keuntungan investasi

(rui)