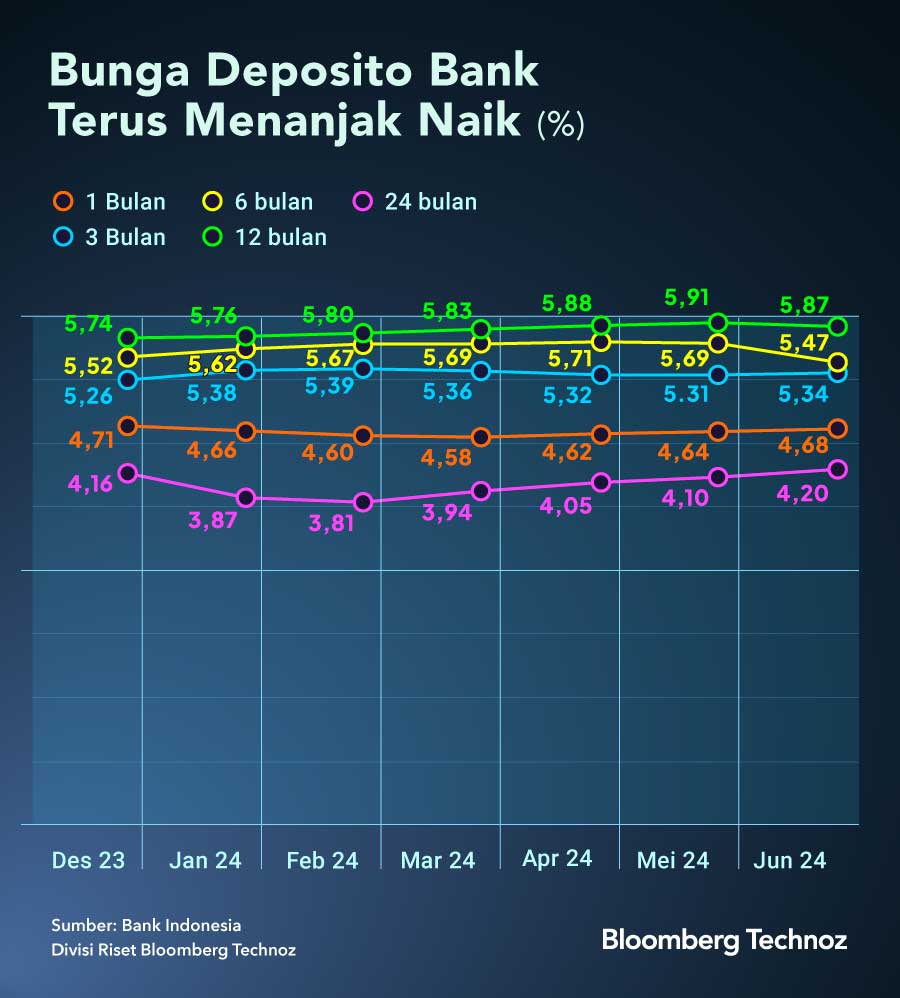

Yang terlihat sejauh ini, dampak kenaikan bunga SRBI pada bulan-bulan lalu sejauh ini masih mengungkit tingkat bunga deposito di bank.

Berdasarkan publikasi Bank Indonesia yang dilansir kemarin, tingkat bunga deposito perbankan untuk tenor 1 bulan, 3 bulan dan 24 bulan meningkat. Masing-masing sebesar 4,68%, lalu 5,34% dan 4,2%.

Kenaikan bunga deposito 1 bulan menjadi yang berturut-turut sejak Maret atau empat bulan terakhir. Sedangkan bunga deposito 3 bulan telah mencatat kenaikan berturut-turut sejak April, dan tenor 24 bulan bahkan telah menanjak sejak Februari silam.

Langkah perbankan terus mengerek bunga simpanan itu tidak bisa dilepaskan dari perebutan likuiditas di pasar akibat lonjakan bunga SRBI yang makin memuncak sampai awal Juli, meski dugaan itu telah dibantah oleh Bank Indonesia.

Para bankir memutar otak agar bisa menarik dana masyarakat masuk supaya target penyaluran kredit bisa dijaga. Beberapa bank beraset kakap tercatat berlomba memberi iming-iming hadiah atau reward bagi para nasabah yang mau menyimpan dana mereka di bank.

Salah satu bank terbesar di Indonesia, PT Bank Rakyat Indonesia Tbk (BBRI), misalnya, sejak Mei lalu hingga akhir Juli, menawarkan imbalan cashback hingga 1% atau maksimal Rp1 juta. Berdasarkan publikasi di website resmi bank, tawaran cashback itu diberikan untuk penempatan dana simpanan di deposito mulai Rp10 juta dengan jangka waktu 3 bulan.

Begitu juga Bank BNI, PT Bank Negara Indonesia Tbk (BBNI), yang tengah aktif menawarkan imbalan cashback untuk penempatan dana di produk tabungan maupun simpanan berjangka. Bank swasta terbesar PT Bank Central Asia Tbk (BBCA), juga menebar reward seperti voucher wisata bagi para penabung baru dan penyetor simpanan.

Margin Bank Tertekan

Kenaikan bunga SRBI yang telah berlangsung beberapa waktu terlihat telah mendongkrak pergerakan bunga di pasar uang antar bank.

Sebagai gambaran, pada Juni, suku bunga IndONIA bergerak rata-rata di 6,07% dengan level tertinggi di 6,15% pada 14 Juni. Level itu memang sudah lebih landai dibanding Mei di mana tingkat IndONIA sempat menyentuh 6,39% pada 8 Mei dan bergerak rata-rata di 6,12%. Namun, memasuki Juli, tingkat bunga referensi pasar uang itu kembali melejit di mana levelnya sempat menyentuh 6,27% pada 12 Juli dan bergerak rata-rata di 6,17% month-to-date.

Bunga SRBI yang tinggi pada akhirnya berimbas pula pada tren kenaikan bunga simpanan bank yang memicu kenaikan biaya dana bank (cost of fund) atau disebut juga Harga Pokok Dana untuk Kredit (HPDK). Yang menarik, meski biaya dana naik, para bankir tidak serta merta mengerek bunga kredit karena khawatir hal itu bisa memicu lonjakan kredit bermasalah (NonPerforming Loan/NPL) yang sudah bergerak naik sepanjang tahun ini. Pada Mei, NPL di bank tercatat 2,34% gross dan 0,79% nett. Angka itu merambat naik dibanding akhir 2023 di mana NPL perbankan masih di posisi 2,19% gross dan 0,71% nett.

Selain itu, keputusan bank tidak ikut menaikkan bunga kredit ketika cost of fund makin mahal juga karena kebutuhan menjaga daya saing. Bunga kredit yang mahal tentu akan menyurutkan minat para calon debitur mengajukan pinjaman. Namun, sebagai imbasnya, tingkat keuntungan atau margin perbankan jadi terkikis.

Berdasarkan hasil asesmen terakhir BI yang dirilis pekan lalu, Suku Bunga Dasar Kredit (SBDK) turun terbatas ke level 8,81% pada Mei, kembali ke posisi Maret. Penurunan SBDK terjadi relatif merata di semua kelompok bank, terbesar pada bank daerah dan bank asing.

"Penurunan SBDK merupakan indikasi upaya perbankan untuk menjaga daya saing suku bunga di pasar kredit, di tengah berlanjutnya kenaikan biaya dana. Selain itu, selisih antara suku bunga kebijakan (BI-Rate) dengan SBDK yang makin menipis menunjukkan perbaikan efisiensi pricing perbankan," kata BI.

Sedangkan cost of fund yang ditanggung perbankan terus meningkat. "Kenaikan itu sejalan dengan kenaikan suku bunga deposito 1 bulan pada periode yang sama," kata BI.

Kenaikan HPDK terjadi di hampir seluruh kelompok bank kecuali KCBA. Bank BUMN dan swasta nasional adalah yang mencatat kenaikan cost of fund terbesar hingga 4 bps pada Mei.

"Divergensi arah perubahan HPDK antara lain mencerminkan perbedaan timing transmisi suku bunga sebagai respons bank terhadap kenaikan suku bunga kebijakan BI Rate dan variasi kondisi likuiditas antarkelompok bank," jelas BI.

Biaya operasional dan HPDK serta tingkat margin bank adalah tiga komponen penyusun SBDK. Seperti diketahui, SBDK menjadi acuan pemberian tingkat bunga kredit pada debitur bank, ditambah premi risiko nasabah yang merupakan hasil asesmen bank terhadap profil calon debitur.

BI menggarisbawahi, kenaikan HPDK di tengah penurunan SBDK tersebut telah berdampak pada penurunan margin keuntungan perbankan di mana secara keseluruhan margin keuntungan menurun sebesar 7 bps, terutama terjadi kelompok bank BUMN dan bank asing.

"Penurunan margin pada BUMN mencerminkan upaya bank untuk menjaga daya saing suku bunga kredit di tengah kenaikan biaya dana dan biaya overhead. Di sisi lain, beberapa bank asing masih berupaya mempertahankan SBDK di level yang sama sejak awal tahun 2024 di tengah kenaikan biaya overhead, yang ditengarai untuk menjaga kualitas kreditnya yang sedikit menurun. Upaya ini kemudian menyebabkan tertekannya margin keuntungan pada beberapa bank KCBA," jelas BI.

-- update infografis pergerakan bunga deposito bank.

(rui/aji)