Bloomberg Technoz, Jakarta - Keketatan likuiditas yang dikeluhkan oleh sebagian pelaku pasar, disinyalir akibat agresivitas Bank Indonesia menjual Sekuritas Rupiah (SRBI) sebagai bagian dari operasi moneter stabilisasi rupiah, mendapatkan bantahan kuat dari bank sentral.

Gubernur BI Perry Warjiyo menunjukkan berbagai indikasi yang menurutnya menjadi pertanda bahwa kondisi likuiditas di pasar baik-baik saja. Mulai dari tingginya rasio AL/DPK perbankan, pertumbuhan Dana Pihak Ketiga (DPK) yang masih melaju, hingga capaian pertumbuhan kredit yang masih double digit, dinilai BI menjadi indikasi tidak ada persoalan likuiditas saat ini. Tidak pula memicu adanya crowding out, alias perebutan dana terutama dengan Kementerian Keuangan yang juga menjual surat utang (SBN).

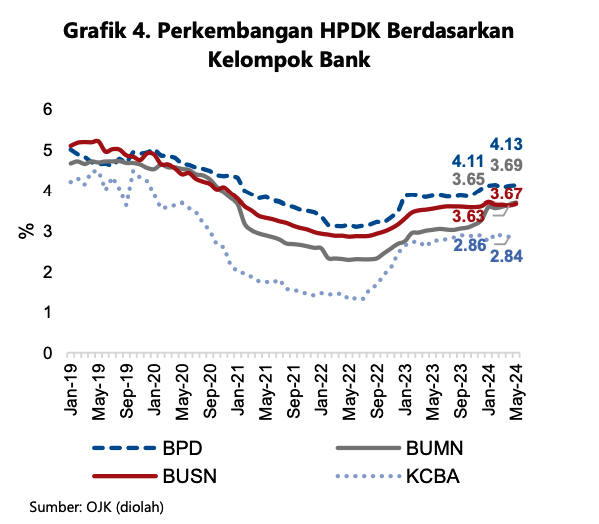

Namun, tingginya bunga SRBI yang sempat menyentuh 7,53%, nyatanya telah membuat biaya dana (cost of fund) atau disebut juga Harga Pokok Dana untuk Kredit (HPDK) jadi semakin mahal. Bank menaikkan bunga simpanan agar penempatan dana nasabah tetap bertumbuh.

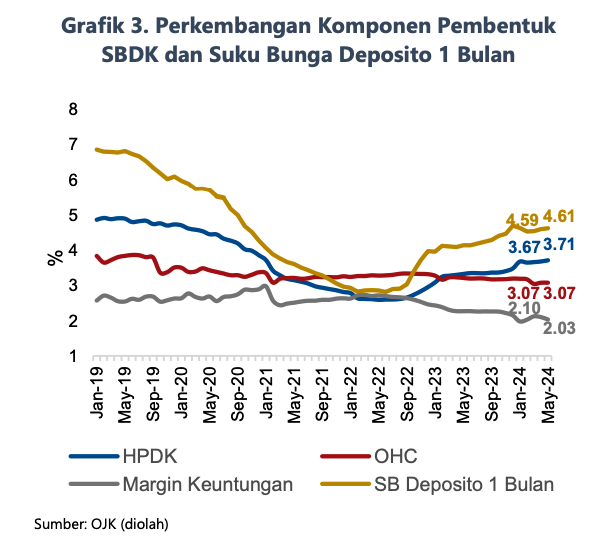

Pada saat yang sama, demi menjaga daya saing supaya kredit tetap tumbuh, bank terpantau masih menurunkan Suku Bunga Dasar Kredit (SBDK). Penurunan SBDK di tengah cost of fund yang naik pada akhirnya mengikis tingkat margin bank. Tren itu kemungkinan bisa terus berlanjut bila kenaikan bunga tinggi SRBI belum terhenti.

Hasil asesmen BI terakhir terhadap perbankan yang dirilis kemarin mencatat, pada Mei 2024, cost of fund yang ditanggung perbankan terus meningkat. "Kenaikan itu sejalan dengan kenaikan suku bunga deposito 1 bulan pada periode yang sama," kata BI.

Kenaikan HPDK terjadi di hampir seluruh kelompok bank kecuali KCBA. Bank BUMN dan swasta nasional adalah yang mencatat cost of fund terbesar hingga 4 bps pada Mei. "Divergensi arah perubahan HPDK antara lain mencerminkan perbedaan timing transmisi suku bunga sebagai respons bank terhadap kenaikan suku bunga kebijakan BI Rate dan variasi kondisi likuiditas antarkelompok bank," jelas BI.

Sementara SBDK tercatat turun terbatas ke level 8,81%, kembali ke posisi Maret. Penurunan SBDK terjadi relatif merata di semua kelompok bank, terbesar pada bank daerah dan bank asing.

"Penurunan SBDK merupakan indikasi upaya perbankan untuk menjaga daya saing suku bunga di pasar kredit, di tengah berlanjutnya kenaikan biaya dana. Selain itu, selisih antara suku bunga kebijakan (BI-Rate) dengan SBDK yang makin menipis menunjukkan perbaikan efisiensi pricing perbankan," kata BI.

Pada saat yang sama, beban operasional (overhead cost) perbankan masih stabil. Yang masih naik hanya di bank BUMN dan bank asing akibat kenaikan biaya tenaga kerja.

Biaya operasional dan HPDK serta tingkat margin bank adalah tiga komponen penyusun SBDK. Seperti diketahui, SBDK menjadi acuan pemberian tingkat bunga kredit pada debitur bank, ditambah premi risiko nasabah yang merupakan hasil asesmen bank terhadap profil calon debitur.

BI menggarisbawahi, kenaikan HPDK di tengah penurunan SBDK tersebut telah berdampak pada penurunan margin keuntungan perbankan di mana secara keseluruhan margin keuntungan menurun sebesar 7 bps, terutama terjadi kelompok bank BUMN dan bank asing.

"Penurunan margin pada BUMN mencerminkan upaya bank untuk menjaga daya saing suku bunga kredit di tengah kenaikan biaya dana dan biaya overhead. Di sisi lain, beberapa bank asing masih berupaya mempertahankan SBDK di level yang sama sejak awal tahun 2024 di tengah kenaikan biaya overhead, yang ditengarai untuk menjaga kualitas kreditnya yang sedikit menurun. Upaya ini kemudian menyebabkan tertekannya margin keuntungan pada beberapa bank KCBA," jelas BI.

Adapun pada kelompok bank daerah dan swasta nasional, para bankir cenderung menekan biaya overhead melalui penurunan biaya tenaga kerja sehingga masih bisa berdampak positif pada margin keuntungan yang stabil.

Chief Economist PT Bank Central Asia Tbk David Sumual menilai, secara umum kondisi likuiditas masih memadai. Akan tetapi rasio penyaluran kredit (Loan to Deposit Ratio) mulai naik karena pertumbuhan kredit lebih cepat dibandingkan pertumbuhan DPK. Hal itu berdampak pada tingkat keuntungan bank.

"NIM [Nett Interest Margin] perbankan trennya memang terus menurun dalam beberapa tahun terakhir, jadi bank mulai mengoptimalkan pendapatan nonbunga lain termasuk dari fee based income," kata David pada Bloomberg Technoz.

SRBI Masih Jadi Andalan

Di tengah menguatnya sinyal penurunan bunga global pada kuartal akhir kuartal III nanti, BI menyatakan ruang penurunan BI rate terbuka pada kuartal akhir tahun ini.

Sebelum siklus penurunan bunga global dimulai, Perry menyatakan BI masih akan mengandalkan SRBI sebagai instrumen utama menarik dana asing masuk dengan pemberian bunga diskonto yang menarik. Itu karena, arus modal asing yang masuk melalui saham dan surat utang negara masih belum pulih.

"Kami koordinasikan dengan Kementerian Keuangan, untuk jangka pendek ini fokus kebijakan moneter jangka pendek BI adalah stabilitas nilai tukar dan aliran modal asing," kata Perry.

Yield SBN saat ini dinilai tidak tinggi relatif stabil, dan BI memberi jaminan bila terjadi lonjakan imbal hasil obligasi negara yang dinilai berlebihan, BI bertindak sebagai standby buyer.

"Bila kenaikan yield SBN berlebihan, kami akan beli di pasar sekunder. Makanya dalam koordinasi ini Kemenkeu akan fokus pada SBN jangka panjang, sedangkan BI memakai SRBI untuk sementara kuartal III," terang Perry.

Hal tersebut berarti, perbankan harus bersiap dengan kenaikan cost of fund lebih lanjut yang bisa semakin menggerus margin. Tingkat bunga di pasar uang overnight, IndONIA, sempat mendekati level rekor all time high pada pekan lalu, di kisaran 6,27% ketika bunga SRBI ada di 7,42%.

Kini, bunga IndONIA sudah lebih landai di 6,12%.

Perbankan mencatat kinerja pertumbuhan kredit 12,36% pada kuartal II-2024. Sementara pertumbuhan DPK tercatat sebesar 8,45% pada periode yang sama. BI menyebut, kinerja kredit yang masih tinggi didorong kuatnya sisi permintaan dan penawaran.

Dari sisi penawaran di antaranya adalah kenaikan DPK ditambah strategi realokasi alat likuid ke kredit bank serta adanya insentif likuiditas (KLM) dari bank sentral. Sedangkan dari sisi permintaan, BI menyebut kinerja penjualan tetap tinggi sehingga permintaan kredit dari korporasi juga masih tumbuh serta dari rumah tangga kelas menengah dan atas.

Beberapa sektor yang mencatat pertumbuhan kredit tinggi adalah industri, perdagangan dan pengangkutan. Kredit investasi tumbuh 15,09%, kredit modal kerja tumbuh 11,68% dan kredit konsumsi 10,8%.

"Ketahanan sistem keuangan yang kuat ditopang oleh perbankan yang tetap pruden dalam penyaluran kredit/pembiayaan dan memitigasi risiko kredit, termasuk risiko dari berakhirnya stimulus restrukturisasi kredit untuk penanganan pandemi Covid-19," kata Perry.

Situasi itu bisa berbalik bila tekanan di pasar secara keseluruhan berbalik arah. Bila Amerika mulai memangkas bunga acuan dan mendorong turun bunga SRBI serta memberi ruang bagi Bank Indonesia memangkas bunga acuan, biaya dana yang mahal bisa ikut terseret turun.

"Faktor eksternal seperti arah kebijakan moneter The Fed akan turut menentukan ke depannya. Perkiraan kondisi moneter tahun depan akan lebih longgar," kata David.

(rui/aji)