Bloomberg Technoz, Jakarta - Semakin banyak negara yang gerah dengan volatilitas tajam dolar AS yang membuat mata uang yang menjadi lawan/pairing tidak stabil sehingga memengaruhi pula stabilitas perekonomian di negara tersebut. Pergerakan dolar AS yang semakin tajam dinilai sudah semakin merepotkan dan mendorong banyak negara mulai bersiap-siap melepas ketergantungan pada the greenback.

Yang terbaru adalah langkah Malaysia yang melempar wacana pembentukan Asian Monetary Fund (AMF) sebagai tandingan dari International Monetary Fund (IMF) dengan menggandeng China, sebagai 'aktor' utama. Menurut Anwar Ibrahim, Perdana Menteri Malaysia, Asia perlu mengurangi ketergantungan pada dolar AS terlebih dengan situasi saat ini di mana fluktuasi the greenback telah memusingkan banyak negara.

Ide pembentukan AMF sejatinya sudah pernah dilontarkan pasda dekade 1990-an. Akan tetapi, kata Anwar, idenya saat itu tidak menarik perhatian karena dolar AS masih sangat kuat.

Berbeda dengan situasi saat ini. “Sekarang dengan kekuatan ekonomi di China, Jepang dan lainnya, saya pikir kita harus membahas ini, setidaknya mempertimbangkan Dana Moneter Asia dan juga penggunaan mata uang masing-masing,” kata Anwar, seperti dikutip oleh Bloomberg News, Selasa (4/4/2023).

Anwar yang juga merangkap sebagai Menteri Keuangan Malaysia itu mengungkapkan, ia sudah bicara dengan Presiden China Xi Jinping dan menyebut pimpinan China itu menyambut baik dan akan membuka pembicaraan lebih lanjut. Pernyataan Anwar itu datang hanya beberapa bulan setelah mantan pejabat di Singapura membahas apa yang harus dilakukan oleh negara-negara di kawasan untuk mengurangi risiko dolar AS yang masih kuat dan berimbas pada pelemahan mata uang lokal.

Gelombang Dedolarisasi

Bukan cuma Malaysia yang merasa gerah dengan dominasi dolar AS. Beberapa negara sejauh ini selangkah lebih maju menggeser dolar dengan yuan China. Brazil, misalnya, bergandengan dengan China untuk kerja sama dalam mata uang masing-masing, menyingkirkan dolar AS dalam hubungan ekonomi keduanya.

Rusia, musuh abadi Barat, juga semakin akrab memakai yuan sebagai salah satu valuta transaksi di bursa mereka, meninggalkan dolar AS pasca berbagai sanksi dijatuhkan oleh Barat akibat aksi invasi ke Ukraina. Arab Saudi, salah satu negara penghasil minyak terbesar di dunia, juga tengah menimbang penjualan minyak ke China dalam yuan, tidak lagi dalam dolar AS.

ASEAN tidak ketinggalan. Dalam pertemuan tingkat tinggi pejabat Menteri Keuangan dan Gubernur Bank Sentral di Bali beberapa waktu lalu, salah satu agenda utama adalah pengurangan ketergantungan terhadap mata uang utama global, khususnya dolar Amerika Serikat (AS). Juga, euro, yen dan sterling dari transaksi keuangan dan mengalihkan setelmen ke mata uang lokal.

“Agar pasar berkembang terhindar dari dampak yang tidak diinginkan, kita harus melindungi ekonomi kita melalui kebijakan makro yang prudent. Namun, hal yang lebih penting adalah mendiversifikasi penggunaan mata uang dalam transaksi perdagangan dan investasi. Mengurangi dependensi terhadap mata uang utama dapat mengurangi volatilitas nilai tukar kita dan memperkuat ekonomi domestik dari dampak eksternal,” kata Perry Warjiyo, Gubernur Bank Indonesia (BI).

Lima bank sentral ASEAN telah menandatangani kesepakatan untuk Regional Payment Connectivity (RPC) melalui pemakaian QR, pembayaran cepat dan LCT (Local Currency Transaction).

Dominasi Dolar Mulai Pudar

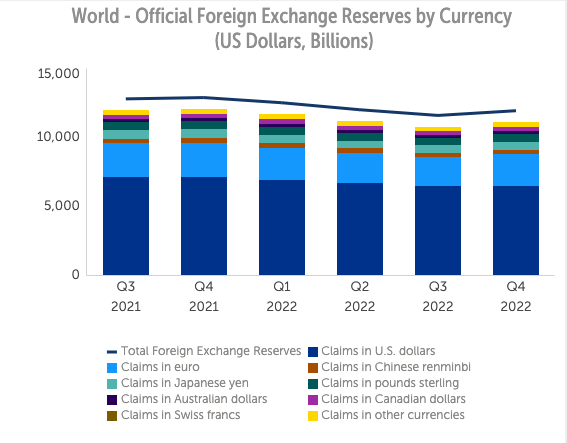

Berbagai upaya negara-negara di dunia mengurangi ketergantungan terhadap dolar AS mungkin belum akan memupus dominasi greenback sama sekali, bahkan mustahil bisa terjadi dalam waktu dekat. Sejauh ini, dolar AS masih menjadi mata uang terbanyak dalam cadangan devisa negara-negara di seluruh dunia.

Sekarang dengan kekuatan ekonomi di China, Jepang dan lainnya, saya pikir kita harus membahas ini, setidaknya mempertimbangkan Dana Moneter Asia dan juga penggunaan mata uang masing-masing.”

Anwar Ibrahim, Perdana Menteri Malaysia

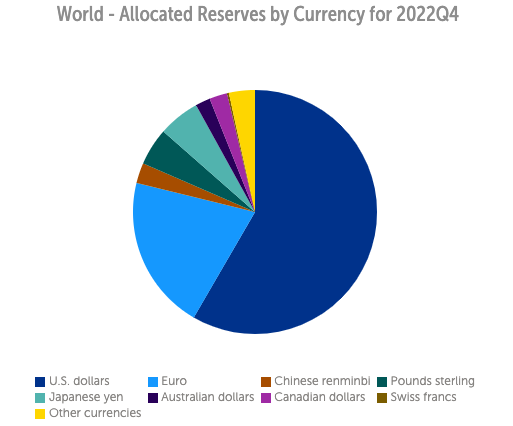

Mengacu pada data International Moneter Fund (IMF), dari total nilai cadangan devisa di dunia pada kuartal 4-2022 senilai total US$ 11.962,89 miliar, sebanyak 58,36% adalah dalam valuta dolar AS. Sisanya dibagi rata antara lain dalam valuta Euro (20,47%), yen Jepang (5,51%), lalu poundsterling Inggris (4,95%), valuta lain (3,45%), renminbi China (2,69%), dolar Kanada (2,38%) dan dolar Australia (1,96%).

Posisinya yang masih sangat dominan membuat pengaruh dolar AS terhadap perekonomian dunia juga sangat besar. Pada saat yang sama, perang besar melawan inflasi yang keras kepala di Amerika juga telah membuat dolar menjadi sumber instabilitas mata uang uang di seluruh dunia.

Volatilitas pasar kian tajam. Dolar AS tersedot pulang ke negara asal dan pada akhirnya membuat mata uang yang menjadi lawannya terjebak fluktuasi tak berkesudahan dan terus melemah.

Dalam rentang setahun terakhir, indeks dolar AS yang mengukur kekuatan the greenback terhadap 6 mata uang besar, bergerak sangat fluktuatif di kisaran 105,62 dengan level tertinggi sepanjang masa pada akhir September lalu di 114,16. Penguatan dolar AS telah melemahkan mata uang yang menjadi lawannya.

Meski masih dominan, perlu dicatat bahwa dominasi the greenback saat ini sudah jauh menurun dibandingkan beberapa dekade silam. Dengan porsi 58,36% dari total cadangan devisa dunia, menjadikannya sebagai level terendah dalam 25 tahun terakhir, menurut data IMF.

Bukan tidak mungkin beberapa puluh tahun mendatang, dominasi dolar AS akan semakin menurun sejurus dengan semakin banyaknya langkah negara-negara memperkuat transaksi dengan mata uang lokal.

Dampak Ekonomi

Melepaskan ketergantungan pada dolar AS bukan perkara mudah. Akan tetapi bila itu berhasil dilakukan, setidaknya mengurangi kadarnya, maka dampaknya bisa positif bagi perekonomian. Setidaknya ketika terjadi turbulensi di Negeri Paman Sam, dampak ke mata uang lokal akan lebih kecil dan kekuatan valuta bisa lebih inheren dengan fundamental perekonomian lokal.

Konteks Indonesia dapat kita pelajari. Mata uang rupiah sejauh ini memiliki banyak alasan sebagai valuta dengan fundamental yang menjanjikan.

Tingkat inflasi yang semakin melandai di 4,97% per Maret 2023, pertumbuhan ekonomi yang masih cukup stabil dengan motor utama konsumsi domestik, dan sokongan harga komoditas yang melahirkan surplus perdagangan lebih dari 30 bulan, seharusnya membuat rupiah cukup tangguh.

Kenyataannya, rupiah masih sering terombang-ambing pergerakan dolar AS yang labil karena situasi di negara tersebut memang tengah runyam: Inflasi tak jua jinak, bunga acuan terus dikerek naik yang bahkan memicu krisis perbankan akibat pengetatan moneter paling agresif dalam 40 tahun terakhir.

Itu terlihat tahun lalu. Transaksi berjalan (current account) Indonesia mencatat surplus US$ 13,22 miliar atau 1% terhadap Produk Domestik Bruto (PDB). Semestinya ini bisa menjadi modal bagi keperkasaan rupiah, karena pasokan valas dari ekspor-impor barang dan jasa cukup memadai.

Namun nyatanya rupiah malah melemah lebih dari 9% tahun lalu hingga menembus kisaran Rp 15.700/US$. Ini karena transaksi modal dan finansial (yang salah satunya datang dari investasi portofolio di sektor keuangan) membukukan defisit US$ 8,9 miliar. Defisit yang disebabkan oleh guncangan di sektor keuangan ini yang menjadi penyebab kelesuan rupiah, yang semestinya perkasa akibat dukungan dari sektor riil.

Terakhir, risiko resesi AS yang meningkat juga menekan nilai tukar dan menghentikan penguatan rupiah sekian pekan ini mendekati lagi zona Rp 15.000/US$. Padahal bila rupiah terus menguat, akan lebih banyak dampak positif.

Nilai tukar yang terus menguat akan menurunkan tekanan yang diakibatkan oleh importasi barang (imported inflation). Maklum, sekitar 90% impor Indonesia adalah berupa bahan baku dan barang modal yang digunakan lagi untuk kegiatan produksi.

“Dengan penguatan rupiah, maka biaya dari sisi supply bisa dikendalikan. Itu artinya, harga jual produk pun bisa lebih terkendali ke masyarakat sehingga inflasi domestik bisa terjaga,” jelas Ekonom Bank Mandiri Faisal Rachman.

(rui)