Bloomberg Technoz, Jakarta - Didukung kontribusi dari Pegadaian yang ciamik, pertumbuhan pendapatan dari sisi top-line yang berhasil ada di atas guidance, juga peningkatan kualitas aset, seiring dengan sentimen perpanjangan stimulus restrukturisasi kredit hingga 2025, menjadikan prospek saham PT Bank Rakyat Indonesia Tbk (BBRI) lebih potensial kedepannya.

Bersamaan dengan kinerja keuangan per Mei-2024 atau dalam lima bulan (Bank Only) yang berhasil mencatatkan kenaikan, tercermin dari laba bersih Bank BRI yang mencapai Rp21,9 triliun, tumbuh 8,8% secara tahunan (year-on-year/yoy).

Sementara di kinerja sebelumnya, tepatnya pada empat bulan pertama 2024, laba bersih BBRI hanya meningkat 4,5% yoy.

Analis Trimegah Sekuritas memaparkan, Bank BRI menunjukkan peningkatan kinerja yang moderat, dengan pertumbuhan top-line, dan kontribusi dari Pegadaian yang turut mendukung pendapatan.

Hasil untuk Mei-24 juga berhasil mencerminkan peningkatan Net Interest Margin (NIM) menjadi 6,1% dari sebelumnya pada April-24 ada di angka 5,9%, efek positif dari hasil kualitas aset yang lebih tinggi. Kemudian Biaya Kredit (Cost of Credit/CoC) berhasil dipertahankan di 3,8% di mana pada bulan kemarin juga di kisaran 3,7%. Hal tersebut merupakan beberapa pendorong utama kinerja Bank BRI.

“Pada Neraca Keuangan Bank BRI, baik Kredit Bruto maupun Dana Pihak Ketiga (Third Party Funds/TPF) meningkat masing-masing 1,0% mtm dan kenaikan 0,5% mtm,” papar Analis Trimegah dalam riset yang diterbitkan.

Adapun kinerja tersebut menghasilkan Loan to Deposit Ratio (LDR) sebesar 85,9%, sementara di bulan sebelumnya 85,4%. Peningkatan DPK terutama didorong oleh kenaikan 4,4% mtm pada Rekening Giro, yang mengarah ke rasio CASA sebesar 62,5%, sementara bulan sebelumnya 62,1%.

Laba Operasional sebelum Pencadangan/Provisi atau pre-Provision Operating Profit (PPOP) Bank BRI juga tumbuh sebesar 8,7% mtm. terutama karena peningkatan signifikan mencapai 73,9% mtm dalam pendapatan Non-II, yang kemungkinan dari dividen yang diterima dari Pegadaian.

Senada, Pendapatan Bunga Bersih (Net Interest Income/NII) Bank BRI juga bertumbuh sebesar 3% mtm.

Dengan kinerja impresif tersebut, Trimegah Sekuritas menegaskan rating Buy untuk saham BBRI dengan target harga Rp6.000/saham.

Perlu dicatat, yang juga dari sorotan Analis, dengan harga saham terbaru saat ini yang ada di kisaran Rp4.400–Rp4.500/saham, Dividend Yield saham BBRI sudah mencapai 7,3%.

Tak hanya sampai di situ, sentimen positif juga datang dari kabar terbaru, OJK sedang mempertimbangkan untuk memperpanjang stimulus restrukturisasi kredit Covid-19 hingga 2025.

Ke depan, diharapkan CoC untuk Bank BRI dapat mereda pada Semester II-2024 karena BBRI berencana untuk menerapkan langkah-langkah restrukturisasi untuk meningkatkan kualitas aset.

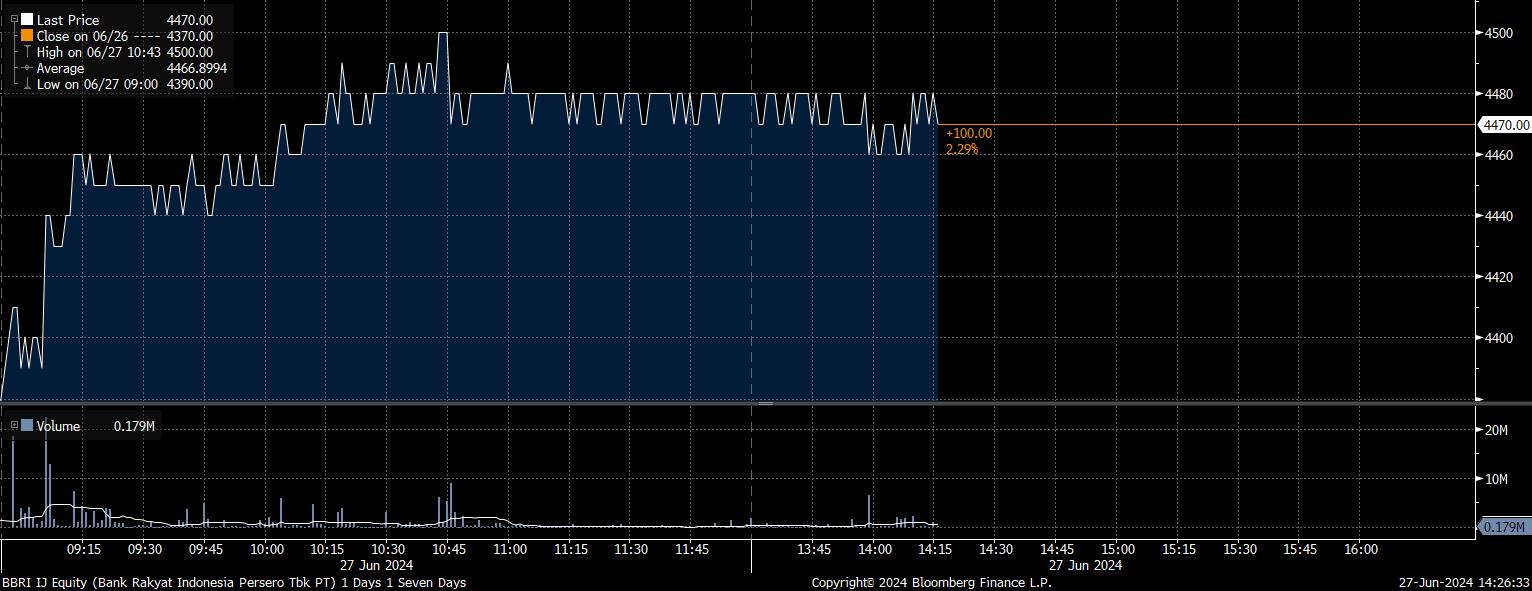

Adapun pada perdagangan Kamis siang ini pada 27 Juni 2024, saham BBRI menguat 10 poin, atau dengan kenaikan 2,29% menuju level Rp4.470/saham. Usai diperjualbelikan 25.628 kali. Volume transaksi mencapai 230,18 juta saham, dengan nilai transaksi Rp1,02 triliun.

Sepanjang tahun berjalan (year to date/ytd), saham BBRI dalam tren turun, melemah mencapai 21,9% ytd.

Rekomendasi Saham BBRI

Sebanyak 32 analis kompak merekomendasikan Buy, Beli saham BBRI berdasarkan konsensus Bloomberg. Sementara tidak ada satupun analis rekomendasikan Sell. Seluruhnya kompak menyematkan rating Buy.

Konsensus Bloomberg menghasilkan target harga potensial Rp5.946/saham untuk 12 bulan ke depan.

Terbaru, Nicholas Santoso, Analis Verdhana Sekuritas Indonesia memberikan rekomendasi Buy dengan target harga dapat mencapai Rp6.000/saham. Lebih optimis, Jayden Vantarakis, Analis Macquarie memberikan rekomendasi Outperform (Buy) dengan target harga Rp6.630/saham.

(fad/dba)