Kemarin, Perry juga menyampaikan hal serupa dalam rapat di DPR. Perry menyebut bahwa arus modal asing (capital inflow) menurun dari Rp 80,29 triliun pada Mei menjadi Rp 28,05 triliun bulan ini.

Dari sisi domestik, Perry menjelaskan terdapat dua faktor yang mempengaruhi hal tersebut. Pertama, meningkatnya permintaan valas dari korporasi untuk membayar dividen dan utang. Kedua, munculnya persepsi di pasar mengenai kesinambungan fiskal ke depan.

Apa yang disampaikan Perry memang tidak bisa dibilang salah. Sebab, persepsi seperti itu memang terbentuk di pasar.

Fitch Ratings sudah memberikan wanti-wanti soal risiko fiskal tersebut. Dalam jangka menengah, risiko fiskal Indonesia diperkirakan bakal meningkat.

“Kami meyakini risiko fiskal Indonesia dalam jangka menengah akan meningkat, karena janji kampanye pemerintahan mendatang. Prabowo menjanjikan, misalnya, makan siang dan susu gratis yang bisa menelan biaya 2% dari PDB, menurut perhitungan timnya. Prabowo juga menyatakan akan menaikkan rasio utang terhadap PDB dan menargetkan pertumbuhan ekonomi 8%,” sebut keterangan tertulis Fitch.

Ancaman terhadap keberlangsungan fiskal dan prospek pertumbuhan ekonomi memang membuat pelaku pasar menjadi gusar. Alhasil, Morgan Stanley merevisi ke bawah posisi bursa saham Indonesia menjadi underweight.

“Kami melihat ketidakpastian jangka pendek mengenai arah kebijakan fiskal di masa depan serta beberapa pelemahan di pasar valas di tengah-tengah suku bunga AS yang masih tinggi dan prospek dolar AS yang menguat.”

Janji-janji kampanye Presiden Indonesia terpilih Prabowo Subianto - seperti proposal untuk penyediaan makan siang dan susu untuk siswa - dianggap dapat menimbulkan "beban fiskal yang substansial”.

Kurang Komunikasi

Akan tetapi, bukan berarti pula BI tidak punya ‘dosa’. Sedikit banyak MH Thamrin pun harus bertanggung jawab atas kejatuhan rupiah.

Pertama adalah komunikasi BI yang kurang efektif, kurang mampu menenangkan pasar. Hal ini disinggung oleh Misbakhun, Anggota komisi XI DPR dari Fraksi Partai Golkar.

“Masyarakat melihat, orang sudah bicara ini kita akan ke Rp 17.000/US$. Kalau sudah seperti itu apa yang terjadi, faktor kepercayaan masyarakat,” kata Misbakhun.

Oleh sebab itu, Misbakhun menyarankan BI untuk memperkuat komunikasi kepada masyarakat atas pelemahan rupiah yang sedang terjadi. Misbakhun juga meyakini bahwa rupiah memiliki fundamental yang kuat.

“Ini yang perlu dikuatkan pada masyarakat bagaimana masyarakat percaya pada sumber-sumber resmi yang disampaikan negara. Sebab begitu kita tembus Rp 16.000/US$, lari Rp 16.400/US$, ini sudah banyak yang bertaruh ini akan Rp 17.000/US$,” tegasnya.

Pada 8 Mei lalu, Perry sempat menggelar jumpa pers yang disebutnya sebagai press briefing. Kala itu, Perry menjanjikan bakal memberikan press briefing secara berkala, bahkan setiap pekan.

Menurut Perry, masyarakat perlu mengetahui perkembangan yang terjadi setelah Rapat Dewan Gubernur (RDG) yang berlangsung sekali dalam sebulan. Dia menjanjikan akan memberikan pembaruan informasi setiap minggunya.

"Daripada menunggu sebulan, minggu per minggu kita beri asupan," ujarnya kala itu.

Namun janji tinggal janji. Hingga saat ini, belum ada press briefing lagi dari BI. Alhasil, masyarakat dan pelaku pasar tidak mendapatkan pembaruan informasi dari bank sentral secara berkala.

Komunikasi yang rutin pun tidak terbentuk. Ini berisiko menyebabkan pasar menjadi ‘liar’ karena minimnya arahan dari otoritas moneter.

Cadangan Devisa

Kedua adalah belum optimalnya BI dalam memupuk cadangan devisa. Per akhir Mei, cadangan devisa Indonesia tercatat US$ 138,97 miliar. Naik dari bulan sebelumnya yang sebesar US$ 136,22 miliar, dan menjadi kenaikan bulanan pertama pada tahun ini.

Akan tetapi, sejatinya cadangan devisa Indonesia tergerus sangat dalam. Dibandingkan posisi akhir 2023, cadangan devisa sudah berkurang lebih dari US$ 7 miliar.

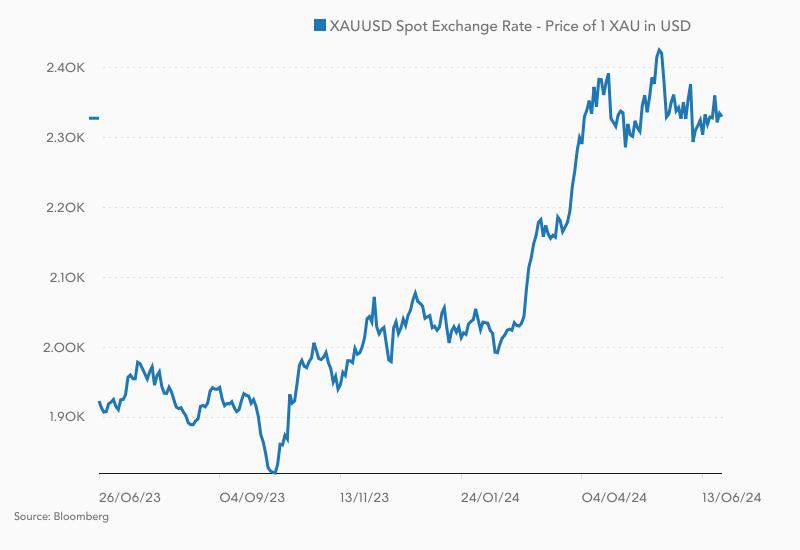

BI bisa dibilang kurang memanfaatkan kenaikan harga emas untuk mendongkrak cadangan devisa. Mengutip catatan BI dalam Special Data Dissemination Standard (SDDS), cadangan emas moneter per akhir April ada di 2,53 juta troy ons. Hampir tidak bertambah dibandingkan posisi akhir tahun lalu.

Memang secara nominal, nilai emas moneter naik seiring kenaikan harga emas dunia. Nominal emas moneter per akhir April adalah US$ 5,85 miliar. Naik 11,85% dibandingkan posisi akhir 2023.

Namun andai BI memborong lebih banyak emas, maka mungkin ceritanya akan lain. Cadangan devisa akan lebih kuat, tidak terseok-seok seperti tahun ini.

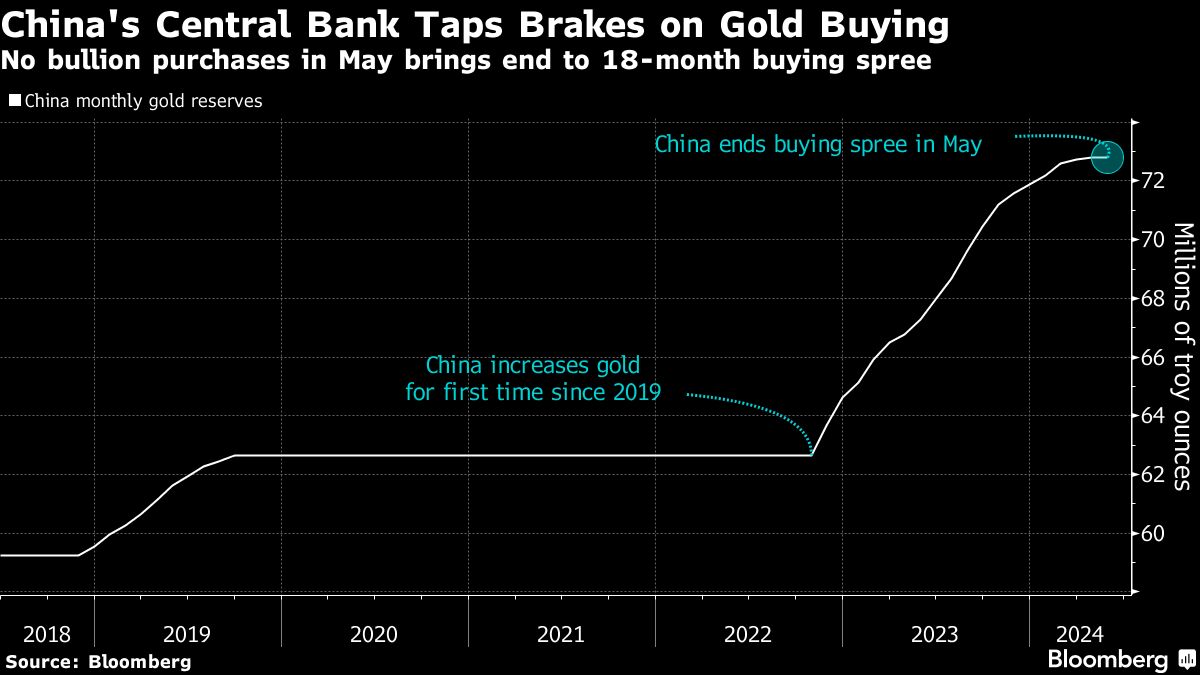

Bank Sentral China (PBoC), contohnya, melakukan aksi beli yang masif di emas. Hingga Mei, PBoC terus menambah cadangan emas mereka setiap bulannya selama 18 bulan berturut-turut.

Per akhir Mei, cadangan emas PBoC tercatat 72,8 juta troy ons. Bertambah 16,22% dalam 18 bulan.

Hasilnya, cadangan devisa China tetap kuat. Cadangan devisa China pada akhir Mei adalah US$ 3,23 triliun. Hanya turun sedikit dibandingkan posisi akhir 2023 yang sebesar US$ 3,24 triliun.

Bahkan pada Maret cadangan devisa China mencapai US$ 3,25 triliun. Tertinggi sejak Desember 2021.

Saat harga emas naik, cadangan devisa akan ikut terungkit jika porsi sang logam mulia bertambah. Ini yang dilakukan PBoC tetapi kurang ditempuh BI.

Padahal, kekuatan cadangan devisa memberi kepercayaan kepada pasar. Cadangan devisa jumbo membuat pasar yakin bahwa bank sentral punya amunisi yang memadai untuk stabilisasi nilai tukar.

Sebaliknya, cadangan devisa yang terus berkurang membuat pasar kurang percaya bahwa bank sentral punya ‘peluru’ untuk menjaga nilai tukar. Persepsi itu yang membuat rupiah tertekan.

Oleh karena itu, kelesuan rupiah tahun ini tidak bisa dikatakan hanya gara-gara persepsi terhadap kebijakan fiskal. Persepsi yang terbentuk terhadap otoritas moneter pun ikut membuat rupiah lesu darah.

(aji)