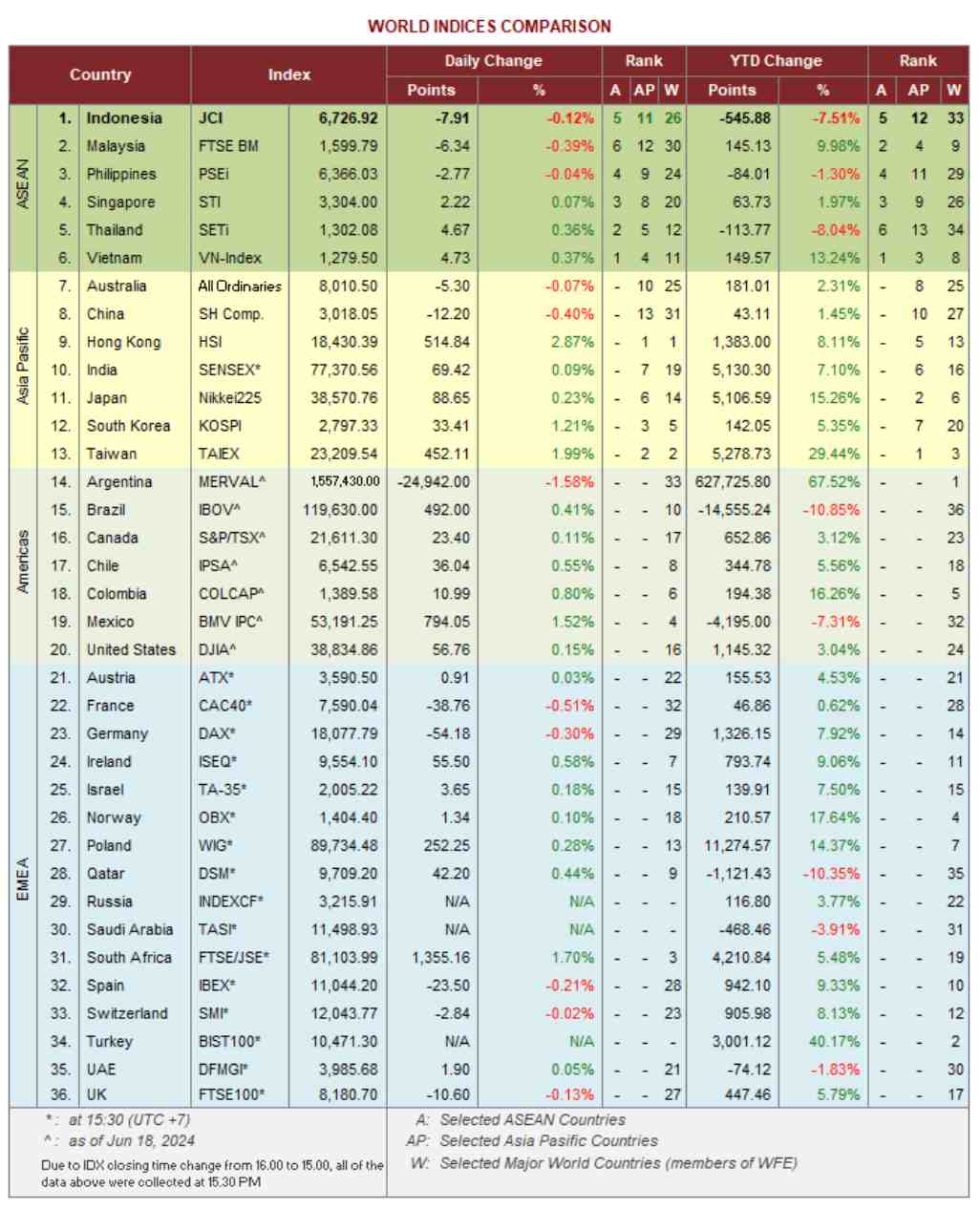

Padahal indeks saham di berbagai negara mayoritas menghijau tahun ini. Di Asia Tenggara, VN Index (Vietnam) jadi yang terbaik dengan kenaikan 13,24%. Sementara KLCI (Malaysia) menguat 9,98%.

Di Asia Pasifik, seluruh indeks saham menghuni jalur hijau. TAIEX (Taiwan) jadi nomor 1 dengan lesatan 29,44%. Sementara Nikkei 225 (Jepang) melonjak 15,26%.

Di Benua Amerika, indeks MERVAL (Argentina) jadi penguasa dengan moreket 67,52%. Disusul oleh COLCAP (Kolombia) yang naik 16,26%.

Sedangkan di Eropa, Timur Tengah, dan Afrika (EMEA), indeks BIST100 (Turki) jadi yang terdepan dengan kenaikan 40,17%. Diikuti oleh OBX (Norwegia) yang naik 17,64%.

Ekspektasi terhadap pelonggaran moneter menjadi ‘obat kuat’ bagi bursa saham dunia. Bank Sentral Uni Eropa (ECB) sudah menurunkan suku bunga acuan bulan ini. Sementara Bank Sentral Amerika Serikat (AS) Federal Reserve kemungkinan akan menurunkannya pada September mendatang.

Saat suku bunga turun, maka biaya ekspansi korporasi menjadi lebih murah. Investor pun boleh berharap lebih bahwa korporasi bisa mencetak laba, sehingga cuan dividen bisa diraih.

Sentimen Domestik

Jadi, sepertinya koreksi di bursa saham Tanah Air lebih disebabkan oleh sentimen domestik. Setelah Indonesia berhasil menggelar Pemilu dengan relatif lancar, ternyata tantangan belum berakhir.

Pasangan Prabowo Subianto-Gibran Rakabuming Raka sudah resmi ditetapkan sebagai pemenang, tinggal menunggu pelantikan pada Oktober dan kemudian akan memimpin Indonesia hingga 2029. Namun pasar melihat ada gelagat yang kurang enak.

Dalam debat calon presiden (capres), Prabowo pernah melontarkan komentar bahwa rasio utang terhadap Produk Domestik Bruto (PDB) Indonesia masih rendah, sekitar 30%. Oleh karena itu, dirinya siap menjalankan kebijakan fiskal yang lebih ekspansif dengan mengangkat rasio utang sampai ke 50%.

"Yang penting utang itu produktif, saya setuju. Kita bisa sampai 50% nggak ada masalah. Kita tidak pernah default," tegas Prabowo dalam debat capres 7 Januari lalu.

Secara legal formal, pernyataan itu tidak menyalahi aturan. UU Keuangan Negara mengamanatkan rasio utang terhadap PDB maksimal di 60%, sehingga 50% tentu masih di bawah ambang batas tersebut.

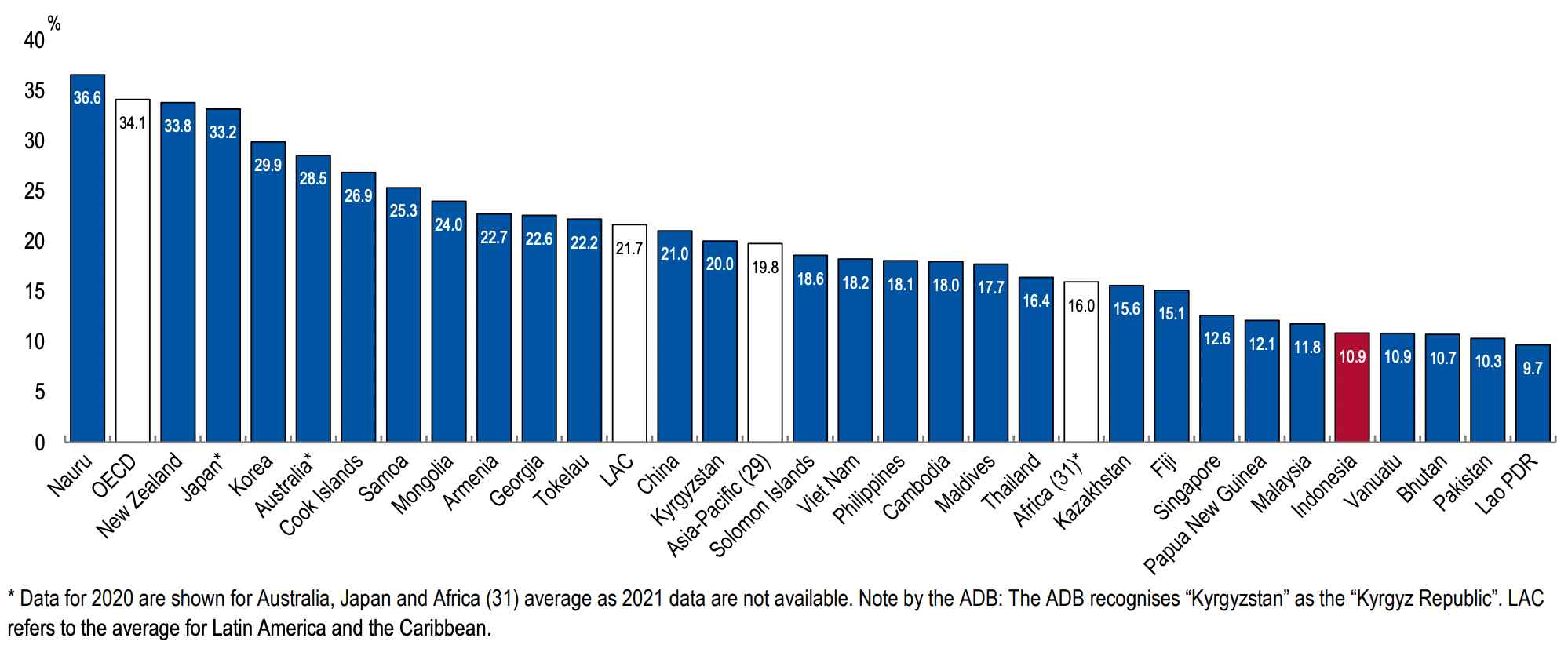

Akan tetapi, masalahnya adalah penerimaan negara masih tergolong lemah. Tahun lalu, Kementerian Keuangan mencatat rasio penerimaan pajak terhadap PDB atau tax ratio ada di 10,21%. Tax ratio Indonesia masih lebih rendah dibandingkan negara-negara tetangga seperti Malaysia (12%), Singapura (14%), dan Thailand (15%).

Mengutip kajian OECD, tax ratio di Indonesia bahkan menjadi salah satu yang terendah di Asia-Pasifik. Hanya lebih baik dari Vanuatu, Bhutan, Pakistan, dan Laos.

Risiko Fiskal

Saat pemerintahan Prabowo-Gibran (jika benar) menambah utang sementara penerimaan negara masih belum optimal, maka ada beberapa skenario buruk yang bisa tercipta. Pertama adalah kemampuan Indonesia dalam membayar utang akan terus berkurang.

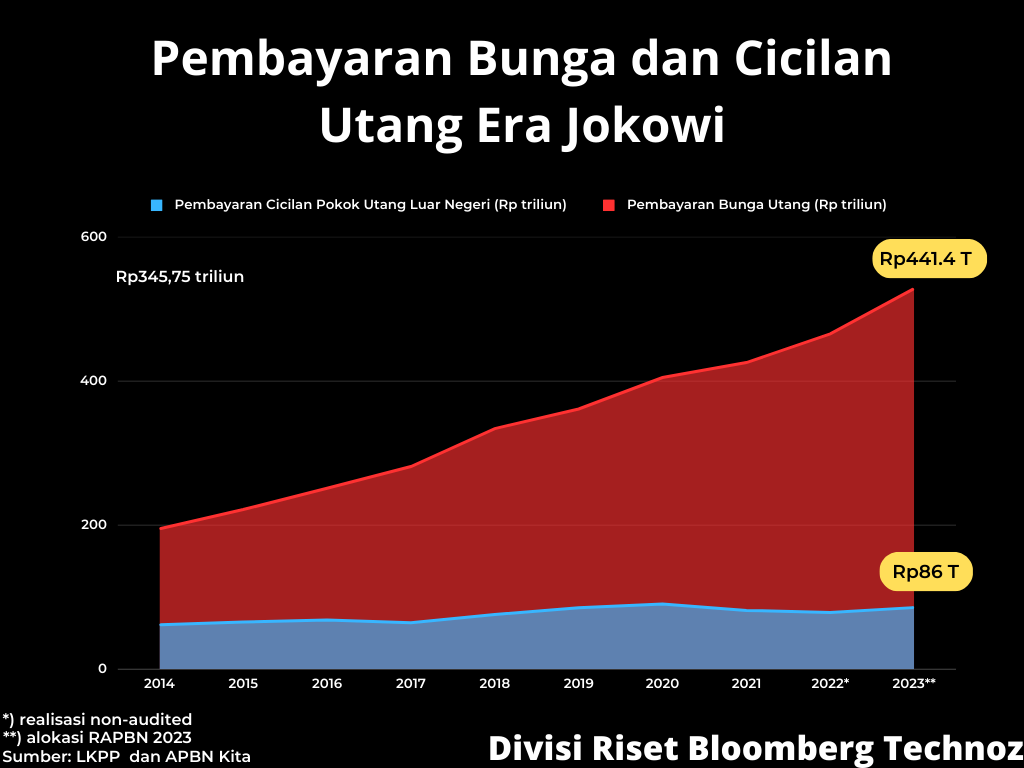

Tahun ini, anggaran untuk pembayaran bunga utang sudah mencapai Rp 497,3 triliun. Naik 11,55% dibandingkan realisasi 2023 yang sebesar Rp 439,88 triliun. Jika rasio utang didongkrak jadi 50% PDB, maka tentu beban tersebut akan semakin bertambah.

Fitch Ratings sudah memberikan wanti-wanti soal risiko fiskal tersebut. Dalam jangka menengah, risiko fiskal Indonesia diperkirakan bakal meningkat.

“Kami meyakini risiko fiskal Indonesia dalam jangka menengah akan meningkat, karena janji kampanye pemerintahan mendatang. Prabowo menjanjikan, misalnya, makan siang dan susu gratis yang bisa menelan biaya 2% dari PDB, menurut perhitungan timnya. Prabowo juga menyatakan akan menaikkan rasio utang terhadap PDB dan menargetkan pertumbuhan ekonomi 8%,” sebut keterangan tertulis Fitch.

Tidak cuma Fitch, Menteri Keuangan Sri Mulyani Indrawati pun sudah memberikan peringatan. Bendahara Negara menggarisbawahi adanya risiko pembengkakan defisit anggaran.

"Jadi untuk mencapai pertumbuhan 6% hingga 7% ini tentunya memerlukan kombinasi kebijakan fiskal. Indonesia tidak bisa memiliki pertumbuhan yang tinggi tapi dengan defisit yang juga tinggi.

"Ini tidak akan berkelanjutan. Mungkin baik-baik saja dalam jangka pendek, tetapi tidak baik dalam jangka menengah," tegas Menteri Keuangan Sri Mulyani Indrawati dalam kuliah umum di Australia National University, yang dikutip Kamis (14/12/2023).

Kedua, saat utang bertambah ada kemungkinan tarif pajak harus naik agar bisa membayar utang tersebut. Ini tentu akan berdampak negatif bagi konsumsi rumah tangga, yang menjadi motor utama pembentukan PDB.

Mengutip riset Dana Moneter Internasional (IMF) yang berjudul Economic Growth After Debt Surges, hubungan peningkatan utang dan pertumbuhan ekonomi sebagian besar memang negatif. Biasanya, peningkatan utang baik oleh pemerintah maupun swasta akan diikuti oleh penurunan belanja negara dan investasi swasta.

"Perusahaan dan pemerintah mengurangi investasi akibat kondisi yang ketat. Lonjakan utang pemerintah juga berdampak negatif terhadap konsumsi rumah tangga, karena kemungkinan besar akan ada kenaikan tarif pajak. Rumah tangga akan mengerem konsumsi karena khawatir dengan kenaikan tarif pajak ini.

"Ketika total utang eksisting sudah di level tinggi, tambahan utang biasanya menelurkan hasil yang lebih buruk. Pertumbuhan ekonomi yang awalnya rata-rata 4% dalam 5 tahun sebelum adanya lonjakan utang, bisa menjadi 2%.," ungkap riset tersebut.

Ancaman terhadap keberlangsungan fiskal dan prospek pertumbuhan ekonomi membuat pelaku pasar menjadi gusar. Alhasil, Morgan Stanley merevisi ke bawah posisi bursa saham Indonesia menjadi underweight.

“Kami melihat ketidakpastian jangka pendek mengenai arah kebijakan fiskal di masa depan serta beberapa pelemahan di pasar valas di tengah-tengah suku bunga AS yang masih tinggi dan prospek dolar AS yang menguat.”

Janji-janji kampanye Presiden Indonesia terpilih Prabowo Subianto - seperti proposal untuk penyediaan makan siang dan susu untuk siswa - dianggap dapat menimbulkan "beban fiskal yang substansial”.

Oleh karena itu, tidak heran IHSG begitu tertekan karena investor asing memilih ‘minggat’. Sepanjang tahun ini, investor asing membukukan jual bersih (net sell) Rp 9,27 triliun.

(aji)