Jeran Wittenstein dan Jessica Menton–Bloomberg News

Bloomberg, Pertumbuhan Big Tech yang tak henti-hentinya telah menjadi keyakinan bagi para investor sejak reli pasar saham terbaru dimulai pada Oktober 2022. Meski begitu dengan prospek pendapatan yang tidak menarik untuk sisa tahun 2024, sudut-sudut lain dari pasar kemungkinan akan dibutuhkan jika harga saham ingin terus melonjak.

“Untuk mendapatkan keuntungan yang sama untuk pasar di paruh kedua, Anda perlu melihat partisipasi yang lebih luas,” kata Keith Lerner, wakil kepala investasi dan kepala strategi pasar di Truist Advisory Services.

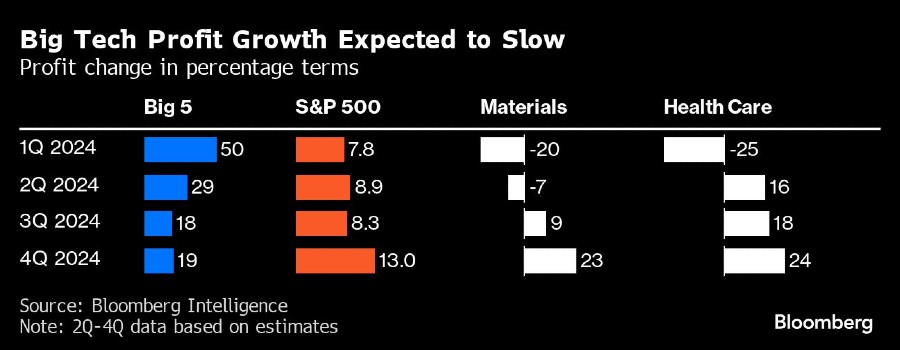

Hal itu mungkin saja terjadi sementara pertumbuhan laba Big Tech diperkirakan akan melambat secara dramatis dari sini, industri seperti material dan perawatan kesehatan diperkirakan akan mengalami pertumbuhan laba sekitar 25% pada kuartal keempat. Sebelumnya mereka membukukan kontraksi 20% atau lebih pada kuartal pertama.

“Saya kira sektor-sektor itu mulai terlihat cukup menarik, dan saya berbicara tentang energi, material, consumer discretionary, industri, keuangan. Saya kira semua sektor-sektor siklikal tersebut akan lebih baik di paruh kedua tahun ini,” kata Ohsung Kwon, pakar strategi ekuitas dan kuantitatif di Bank of America.

Rotasi itu tampaknya sudah berlangsung. Di BofA, para klien menarik hampir US$2,2 miliar dari saham-saham teknologi selama pekan yang berakhir 31 Mei, yang merupakan jumlah terbesar kedua dalam data bank ini sejak tahun 2008.

Aliran dana masuk terbesar masuk ke sektor consumer discretionary, naik 1,9% sepanjang 2024. Hal ini menjadikannya sektor dengan kinerja terburuk kedua di S&P 500.

“Sektor diskresioner secara tradisional merupakan pendorong besar pendapatan S&P 500 dan merupakan sektor yang biasanya mengalami penurunan,” kata Michael Casper, ahli strategi ekuitas di Bloomberg Intelligence.

Tak Semudah Itu Bisa Keluar dari Teknologi

Semua ini tidak berarti bahwa investor akan, atau harus, menyerah pada Big Tech. S&P 500 naik 12% tahun ini, dan lima saham terbesarnya - Microsoft Corp, Apple Inc, Nvidia Corp, Alphabet Inc, dan Amazon.com Inc - bertanggung jawab atas lebih dari separuh kenaikan tersebut dengan pasar yang terpikat oleh booming kecerdasan buatan.

Selama proses berlangsung kelima perusahaan tersebut telah menambahkan nilai pasar sebesar US$2,9 triliun pada tahun 2024. Hal ini menjadikan teknologi informasi sebagai sektor terbesar di S&P 500, dengan bobot 31%. Posisi paling berperan berikutnya adalah keuangan dan perawatan kesehatan sekitar 12%.

Perusahaan-perusahaan teknologi tidak berhenti tumbuh. Hanya saja, laju ekspansi laba mereka melambat. Setelah tiga kuartal berturut-turut mengalami pertumbuhan laba lebih dari 44%, lima perusahaan terbesar di S&P diperkirakan akan mengalami penurunan menjadi 29% di kuartal kedua sebelum mencapai angka belasan persen di paruh kedua tahun ini, menurut data yang dikumpulkan oleh Bloomberg Intelligence.

“Kami masih berpikir bahwa Big Tech kemungkinan akan mengungguli, tetapi pada tingkat yang lebih moderat. Investor akan terus bertahan dengan perusahaan-perusahaan ini, yang berkualitas tinggi, memiliki arus kas yang kuat, banyak uang tunai di neraca,” kata Lerner.

Pada beberapa jalur, perusahaan-perusahaan ini menderita karena kesuksesan mereka di masa lalu, karena hasil tahun 2023 yang kuat membuat perbandingan yang menantang untuk tahun 2024. Namun, bisnis-bisnis tersebut masih meningkatkan laba dan menghasilkan margin yang sehat setelah upaya pemangkasan biaya yang agresif.

'Ekspektasi yang Tinggi'

“Beban ada pada Big Tech untuk memenuhi ekspektasi yang tinggi. Atau pasar saham akan dipaksa untuk mengkalibrasi ulang dan melakukan aksi jual, terutama jika pertumbuhan laba dari sektor-sektor lain tidak membaik dari sini,” kata Adam Sarhan, founder 50 Park Investments.

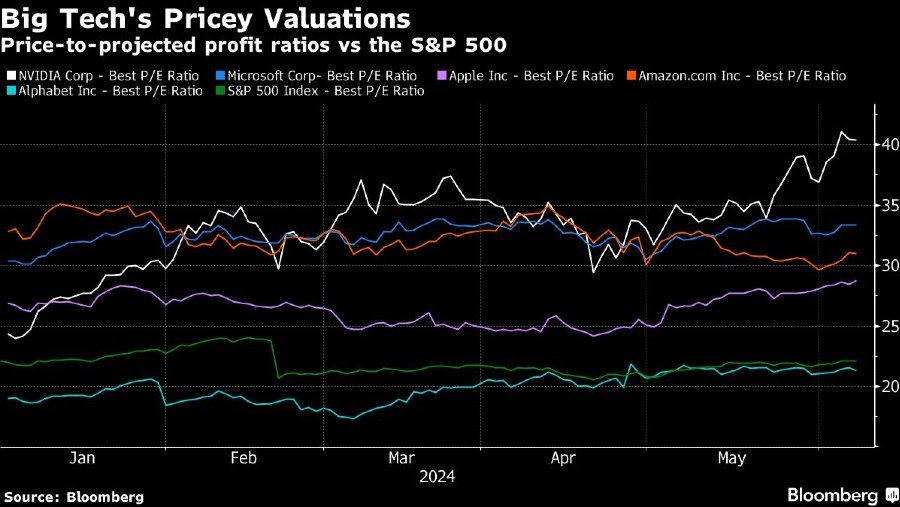

Salah satu tantangan bagi para investor teknologi adalah saham yang sudah cukup mahal. Nvidia dihargai 40 kali lipat dari proyeksi laba selama 12 bulan ke depan, dibandingkan dengan 21 kali lipat untuk S&P 500.

Microsoft 33 kali lipat, dan Apple 29 kali lipat. Bahkan Alphabet, yang relatif lebih murah dengan harga 21 kali, diperdagangkan di atas rata-rata selama 10 tahun terakhir.

“Ketika sektor-sektor non-teknologi mulai menumbuhkan pendapatan, premi yang dibayarkan investor untuk sektor teknologi seharusnya turun secara relatif dibandingkan dengan sektor-sektor lain,” kata Kwon dari BofA.

Ada juga asimetri yang muncul dalam arah saham-saham Big Tech karena prospek pendapatan perusahaan-perusahaan tersebut berbeda.

Dengan para investor yang berfokus pada AI, Nvidia telah melejit di depan, naik 144% tahun ini dan terus menjadi yang berkinerja terbaik di S&P 500. Meta Platforms, induk Facebook telah menambahkan 39%, sementara Alphabet yang merupakan induk Google telah naik 25% dan Amazon naik 21%. Microsoft, di sisi lain, belum benar-benar mengimbangi, membukukan kenaikan 13% yang relatif sedikit.

Kemudian ada Apple yang sedang berjuang, yang menghabiskan sebagian besar tahun ini di zona merah dan hanya naik 2,3% pada tahun 2024.

“Lini bisnis fundamental dari masing-masing perusahaan ini tidak bergerak ke arah yang sama lagi seperti saat pemulihan dari pandemi, sehingga hal itu juga menyebabkan penurunan laba,” kata Casper dari BI.

“Saham Magnificent Seven tidak lagi bergerak sebagai satu blok yang ada di mana-mana, dan hal ini merugikan potensi pendapatannya sebagai sebuah kelompok karena perdagangannya sekarang telah putus.”

Memilih Sektor

Mengandalkan dorongan dari pasar lainnya memiliki risiko tersendiri. Contohnya, margin sektor perawatan kesehatan goyah meskipun ada antusiasme terhadap obat anti-obesitas karena kelompok ini masih bergulat dengan tuntutan dari perusahaan-perusahaan obat besar.

Pertumbuhan pendapatan sektor consumer discretionary didorong oleh beberapa perusahaan saja, seperti Amazon dan peritel perlengkapan rumah tangga Home Depot Inc.

Artinya lebih banyak sektor di luar sektor-sektor tersebut yang perlu membukukan pertumbuhan laba, terutama sektor consumer discretionary dan sektor-sektor yang terkait erat dengan kesehatan ekonomi: industri dan keuangan, kata Casper. Namun ada risiko-risiko yang melekat pada masing-masing kelompok ini.

“Perkiraan laba konsensus cukup buruk untuk sebagian besar peritel yang tidak bernama Amazon. Sektor keuangan dan industri mungkin akan meningkatkan kecepatannya, meskipun bank-bank regional masih menghadapi masalah akibat (runtuhnya Silicon Valley Bank),” katanya.

Pada akhirnya, kesuksesan pasar saham di tahun 2024 mungkin akan bergantung pada Big Tech, baik secara langsung maupun tidak langsung.

Dengan AI yang diharapkan memiliki dampak transformasional pada begitu banyak industri, perkembangan teknologi kemungkinan akan menyebar ke bagian lain dari ekonomi, mengangkat saham-saham tersebut di sepanjang jalan.

“Selama perusahaan-perusahaan Big Tech terus memberikan prospek keuntungan mereka, itu menjadi pertanda baik bagi perekonomian. Hal ini akan membantu mendorong reli saham lebih jauh karena ada industri lain di luar teknologi yang akan mendapat manfaat dari AI,” terang Sarhan dari 50 Park.

(bbn)