Bloomberg Technoz, Jakarta - Hanya dalam waktu singkat kapitalisasi pasar Nvidia Corp melonjak dari sekitar US$2 triliun menjadi US$3 triliun, atau nyaris setara Rp49.000 triliun. Kepercayaan penuh investor akan rencana jangka panjang, serta data kinerja Nvidia mendorong hal itu semua.

Kenaikan kapitalisasi sekitar US$1,8 triliun atau setara 147% lompatan pada harga saham Nvidia tahun ini menunjukkan bahwa pertaruhan reli oleh investor makin besar.

Nvidia di 2024 telah dilabeli sebagai saham terpanas di Wall Street efek perangkat yang ia jual terus menjadi harapan para perusahaan teknologi seputar AI generatif. Cip semikonduktornya adalah barang paling berharga di era revolusi industri terbaru.

Adam Gold, pendiri dan kepala investasi di Katam Hill LLC menganalogikan bahwa saham Nvidia yang kembali mengalami lompatan 4,3% pada perdagangan Rabu waktu AS, sebagai pelari maraton yang selalu berlari dengan kecepatan penuh. Pada penutupan pasar Nvidia masih bertengger di level US$1.214,9.

“Mereka telah mengikuti perlombaan ini untuk waktu yang lama. Saat ini mereka memiliki keunggulan besar dan siap untuk memperpanjangnya tahun ini dan tahun depan,” jelas Adam. Diketahui Adam telah memiliki saham Nvidia sejak tahun 2016. Saat ini merupakan posisi terbesarnya, dan akan terus menambahnya.

Pandangannya atas Nvidia juga tidak lepas dari upaya perusahaan terus menghadirkan cip semikonduktor baru untuk tetap berada di barisan terdepan persaingan di industri AI.

Selama lebih dari setahun, Nvidia telah melampaui ekspektasi pendapatan dan harga saham. Pada hari Senin, analis Bank of America menaikkan target harga mereka, sekali lagi, ke level tertinggi di Street sebesar US$1.500, dengan mengatakan bahwa harga saham Nvidia dibenarkan oleh prospek pertumbuhannya.

Secara relatif belum ada satupun rival yang mampu menyamai prestasi Nvidia, karena cip semikonduktor perusahaan punya peran penting dan pendukung kerja sistem AI, yang dikenal sebagai akselerator.

Pertumbuhannya yang pesat telah mengubah Nvidia dari pembuat unit pemrosesan grafis (GPU) khusus yang digunakan untuk bermain game menjadi perusahaan paling berharga ketiga di dunia.

Pertumbuhan Nvidia juga mendapatkan momentum usai rilis laporan pendapatan penting yang membuat sahamnya melejit tahun lalu.

Sehari setelah Nvidia meluncurkan rencana chip terbarunya, Advanced Micro Devices Inc. mengatakan bahwa mereka mempercepat perkenalan cip mereka sendiri. Pada hari Selasa, kepala eksekutif Intel Corp juga berbicara tentang produk baru. Tetapi tidak ada pesaing Nvidia yang mendekati dominasinya di bidang AI.

Laporan pendapatannya baru-baru ini menunjukkan bahwa pelanggan masih membeli chip H100 saat ini meskipun cip lebih canggih Nvidia, Blackwell, akan hadir akhir tahun ini. Perkiraan belanja modal dari perusahaan teknologi besar mengungkapkan bahwa mereka berencana untuk membelanjakan lebih banyak daripada yang diantisipasi sebelumnya untuk infrastruktur komputasi AI.

“Satu-satunya hal yang menghentikan mereka untuk menjual lebih banyak lagi adalah pasokan,” kata Michael Kirkbride, mitra dan manajer portofolio di Evercore Wealth Management.

Visibilitas dari pelanggan terbesar Nvidia dan meningkatnya permintaan dari industri lain membuat valuasinya “sangat masuk akal. Kami terus menjadi pembeli.”

Tak Semua Optimis

Bagi pihak yang ragu dengan cepatnya Nvidia bertumbuh, sinyal kehati-hatian ditabuh. Bahkan ungkapan skeptisme terus disampaikan meski sejauh ini mereka selalu salah. Sebut saja Rob Arnott, yang telah memperingatkan akan adanya gelembung Nvidia setidaknya sejak bulan September.

Ia membandingkan kebangkitan Nvidia dengan perusahaan teknologi lain yang melesat ke puncak kejayaan hanya untuk melihat relevansi produk mereka menguap: PalmPilot dibayangi oleh BlackBerry, yang kemudian dimusnahkan oleh iPhone. Arnott memandang Nvidia tidak berbeda.

“Saat narasi menjadi lebih baik adalah ketika mereka memperkirakan tren terkini ke masa depan. Penjualan Nvidia meningkat dua kali lipat dalam 12 bulan. Fantastis. Sampai kapan hal ini akan terus berlanjut?” kata Arnott, founder dan chairmanResearch Affiliates LLC, dalam sebuah wawancara, dilansir Bloomberg News.

Pihak lain mengungkapkan kombinasi kekhawatiran dan ancaman kejutan atas kesuksesan Nvidia, tetapi mengatakan bahwa mereka tidak bisa tidak menjadi pembeli sahamnya.

Sebagai contoh, JP Scandalios, wakil presiden senior dan manajer portofolio di Franklin Equity Group, merasa sedikit gelisah ketika ada teman, supir Uber, atau tukang cukur yang ingin berbicara dengannya tentang Nvidia - antusiasme seperti itu biasanya membuatnya waspada.

Meskipun begitu, ia tetap bullish karena angka-angka yang memukau di layarnya. “Hype semacam itu selalu membuat saya sedikit gugup. Tetapi saya kembali ke model saya dan melihat arus kas yang didiskon dan Anda lihat, mereka memiliki pangsa yang dominan dan jika ada sesuatu yang tampaknya mempercepat laju inovasi. Angka-angka tersebut menjadi sangat mengejutkan dengan sangat cepat,” katanya.

Pada tahun fiskal saat ini analis meramal pendapatan bersih Nvidia akan melonjak menjadi rata-rata US$65 miliar dari sebelumnya US$30 miliar. Konsensu Bloomberg ini telah direvisi naik sekitar 10% hanya dalam waktu satu bulan terakhir.

Anggapan lain bahwa Nvidia tidak hanya meningkatkan keuntungan tetapi juga margin keuntungan, menunjukkan kekuatan harga karena pendapatan meningkat. Para analis memperkirakan margin kotor Nvidia - persentase pendapatan yang tersisa setelah biaya produksi - akan meningkat menjadi 76% pada tahun fiskal ini, naik dari 59% pada dua tahun lalu.

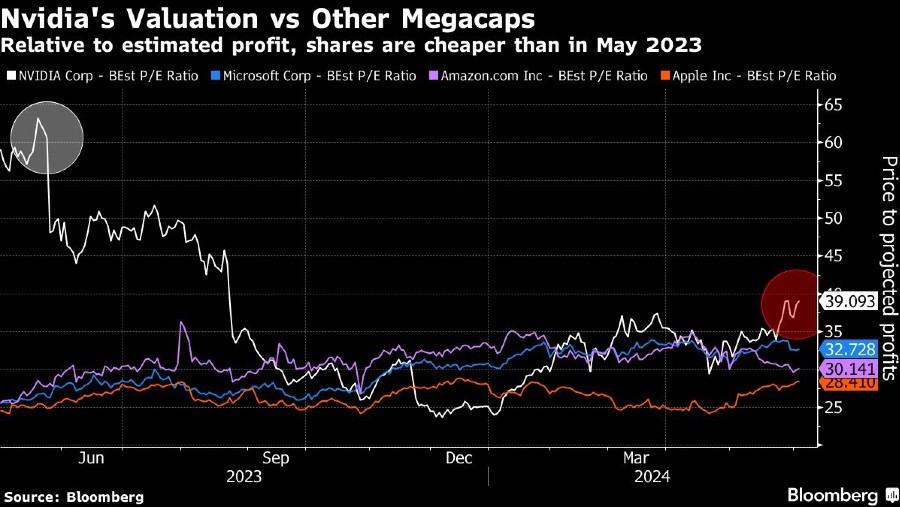

Meskipun saham Nvidia relatif mahal dengan harga (PE) 39 kali lipat dari laba yang diharapkan selama 12 bulan ke depan, saham ini jauh lebih murah daripada kelipatan 60 yang diperdagangkan sebelum laporan pendapatan Mei 2023.

Perubahan rasio ini merupakan fungsi dari estimasi laba analis yang meningkat lebih cepat daripada sahamnya, membuat Nvidia lebih menarik dibandingkan dengan nama-nama teknologi besar lainnya seperti Microsoft Corp, yang dihargai 32 kali lipat dari laba di masa depan, kata Michael O'Rourke, kepala strategi pasar di Jonestrading.

“Untuk valuasi yang sama, Anda mendapatkan pertumbuhan yang jauh lebih besar dengan Nvidia,. Tak ada persaingan untuk pertumbuhan fundamental semacam itu di perusahaan macam ini,” papar dia. Dari 72 analis yang dilacak oleh Bloomberg yang meliput saham Nvidia, 65 analis menilai saham ini sebagai saham beli dan tidak ada yang menilai saham ini sebagai saham jual.

Arnott kembali memberi gambaran bahwa Nvidia sebagai “perusahaan yang luar biasa dengan produk yang fenomenal.” Dia tidak bisa menahan perasaan bahwa dia pernah melihat film ini sebelumnya.

“Bubble terus berlanjut hingga tidak ada lagi. Hal terbaik yang harus dilakukan dalam sebuah bubble adalah tetap berada di jalur yang benar, mengikuti kawanan selama Anda tahu kapan sapi jantan akan memberi sinyal. Di situlah tantangannya: hampir tidak mungkin untuk mengetahui kapan sebuah gelembung akan berakhir,” pungkas dia.

- Dengan asistensi Jeran Wittenstein, Subrat Patnaik, dan Carmen Reinicke.

(wep)