Bloomberg Technoz, Jakarta - Kinerja konsumsi rumah tangga kelas menengah di Indonesia yang mengalami tekanan sejak tahun lalu terutama akibat lonjakan harga barang kebutuhan pokok, terlihat masih tertekan saat ini dan kemungkinan akan menghadapi tantangan yang kian berat pada 2025 mendatang.

Berdasarkan indikator dari beberapa data yang tersedia, kondisi keuangan kelas menengah di Indonesia saat ini, terutama kelas menengah bawah yang ditaksir jumlahnya lebih dari 100 juta orang, terlihat semakin defensif atau dalam mode bertahan dengan memfokuskan konsumsi pengeluaran pokok seperti makanan dan minuman. Sementara konsumsi barang sekunder atau tersier seperti pakaian, sepatu, rekreasi dan lain-lain, cenderung kian melemah.

Pola konsumsi defensif dalam kacamata makroekonomi bisa menjadi salah satu indikasi tekanan daya beli tengah dialami masyarakat. Dalam konteks terkini, dampak terlihat lebih besar pada kelas menengah.

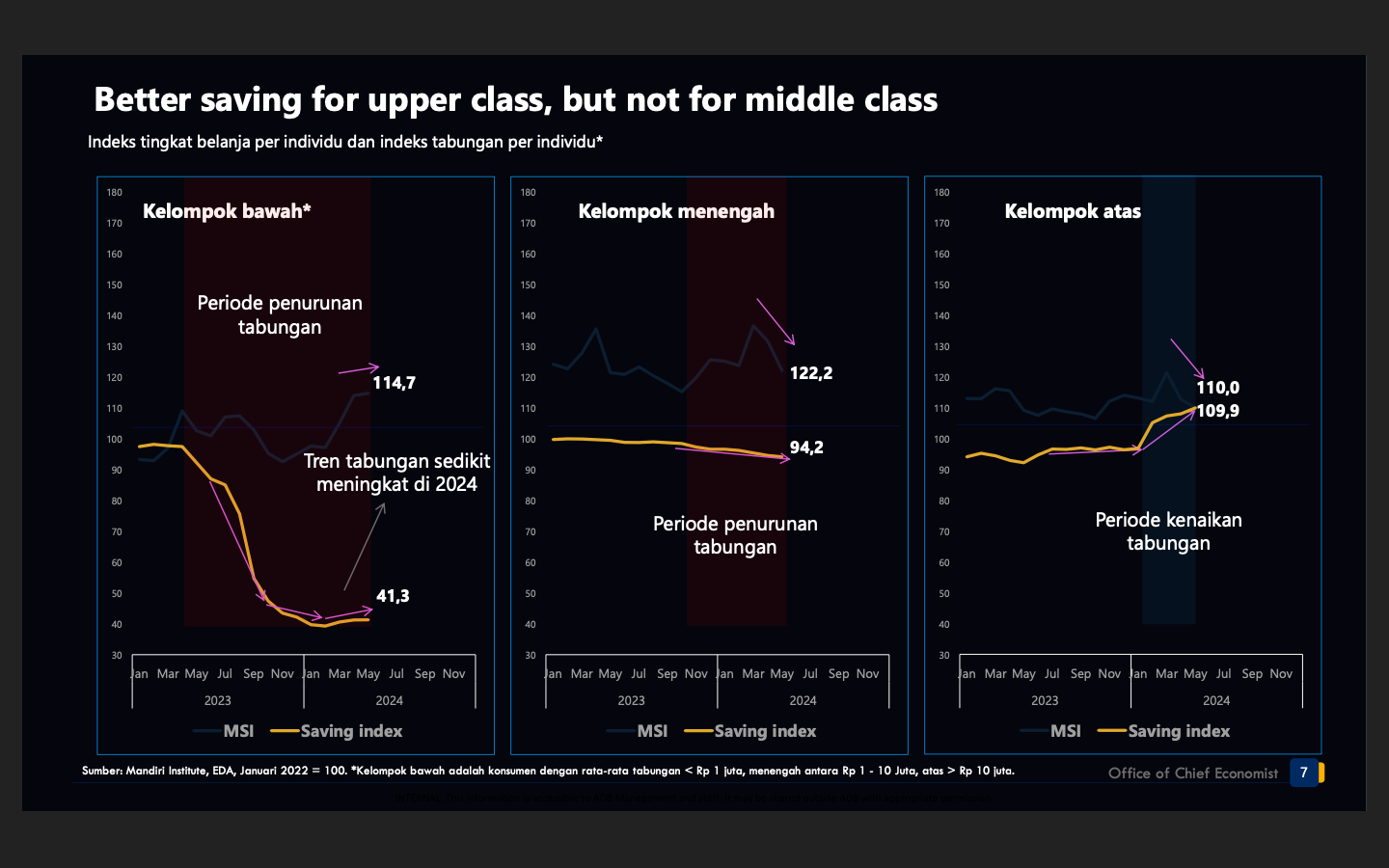

Indikator Mandiri Spending Index yang mengukur laju belanja tiap kelompok konsumen di Indonesia, mencatat, kelas menengah membukukan penurunan indeks MSI menjadi 122,2 pada Mei. Sedangkan pada saat yang sama, indeks tabungannya juga turun ke 94,2. Penurunan indeks tabungan kelas menengah, merujuk pada konsumen dengan nilai tabungan rata-rata Rp1 juta hingga Rp10 juta, sudah berlangsung sejak November tahun lalu.

Hal berbeda terjadi pada kelas bawah dan kelas atas. Konsumen kelas bawah, konsumen rata-rata dengan tabungan di bawah Rp1 juta, justru mencatat kenaikan indeks tabungan bersamaan dengan kenaikan konsumsi. Pengucuran bantuan sosial yang masif diduga telah membantu ketahanan kelas ini. Adapun kelas atas, konsumen dengan nilai tabungan di atas Rp10 juta, indeks tabungan masih naik ketika indeks belanjanya mulai turun setelah punck perayaan Lebaran berakhir.

Sudah tertekan lima tahun

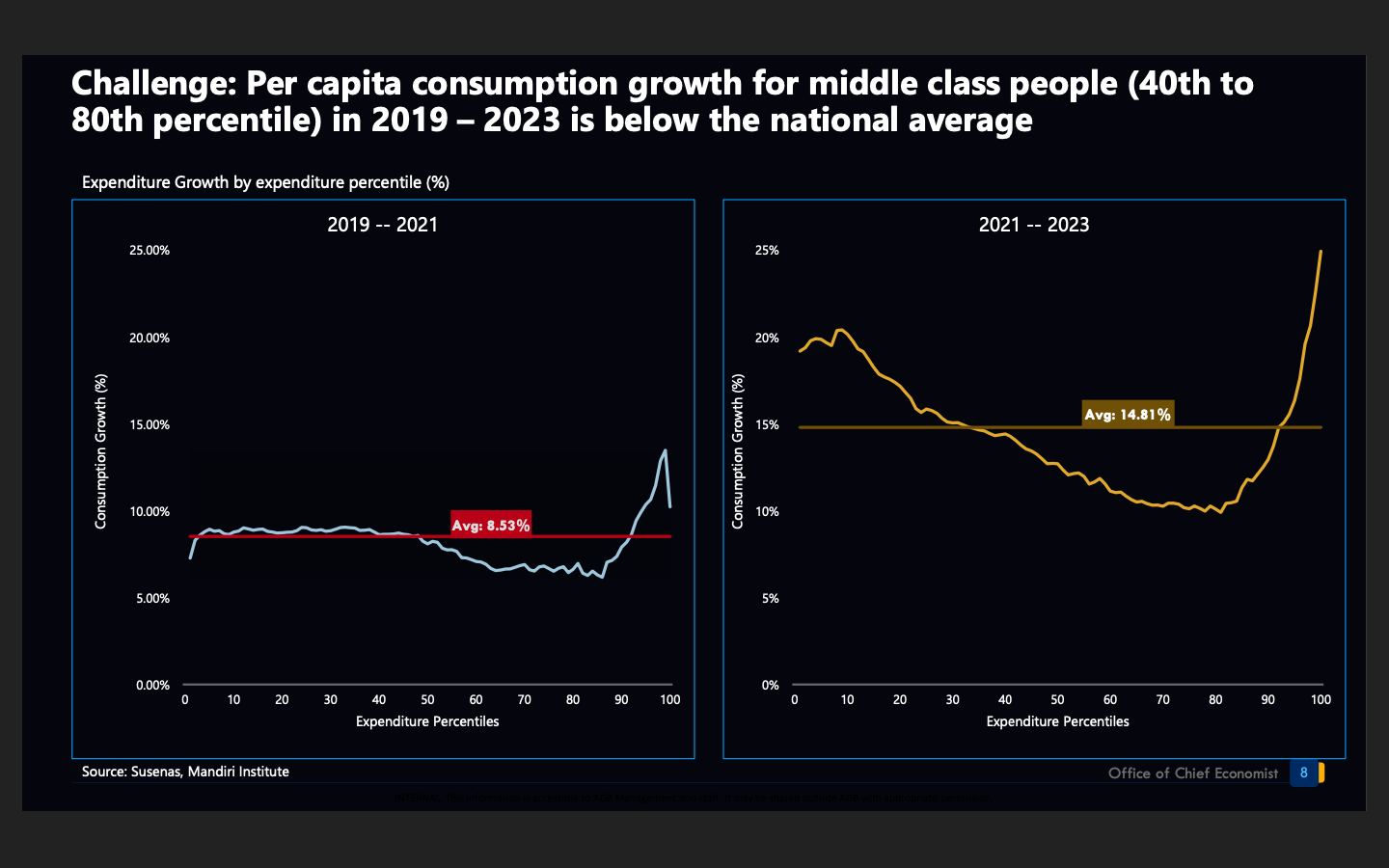

Sejatinya, bukan belakangan saja kelas menengah di Indonesia mengalami tekanan konsumsi. "Pertumbuhan konsumsi per kapita pada kelompok menengah, yaitu persentile 40%-80%, selama periode 2019-2023 tercatat di bawah rata-rata nasional," kata Andry Asmoro, Kepala Ekonom Bank Mandiri dalam paparannya di perhelatan diskusi Asian Development Bank di Jakarta, pekan lalu.

Efek pandemi yang mematikan perekonomian, banyaknya PHK, kemudian dilanjutkan dengan pengetatan moneter dampak disrupsi rantai pasok global di awal pemulihan ekonomi, kenaikan harga BBM Bersubsidi pada 2022, memukul kinerja konsumsi masyarakat dalam derajat berbeda-beda.

Kelas bawah masih didukung oleh pengucuran aneka program bantuan sosial, sementara kelas atas masih terjaga daya beli karena menikmati pendapatan investasi ataupun berkah booming harga komoditas. Kelas menengah, sebaliknya, relatif tidak memiliki cukup banyak bantalan dan akhirnya memicu fenomena 'mantab', menggunakan tabungan untuk menutup pengeluaran hidup.

Tahun ini, prospek ekonomi diprediksi masih cenderung suram dengan normalisasi harga komoditas dan masih ketatnya kebijakan bunga global ditambah ketidakpastian dari situasi geopolitik, menjadi lanskap yang mungkin akan semakin membuat berat kondisi keuangan kelas menengah.

Pada 2025, tantangan yang dihadapi oleh kelas menengah di Indonesia kemungkinan akan semakin berat menyusul berbagai rencana kenaikan harga barang dan jasa, menyusul kebijakan tarif baru pajak pertambahan nilai (PPN) jadi 12% mulai Januari dan pembatasan BBM bersubsidi.

Berikut ini beberapa kebijakan yang akan membuat keuangan kelas menengah tahun depan bisa semakin berat:

Kenaikan tarif PPN

Pemerintah berencana mengerek tarif PPN dari 11% menjadi 12% berlaku efektif mulai 1 Januari 2025. Keputusan itu sudah ditetapkan dalam Undang Undang Harmonisasi Peraturan Perpajakan Nomor 7 Tahun 2021 yang berlaku mulai Oktober 2021.

Pasal 7 ayat 1 beleid tersebut berbunyi: Tarif Pajak Pertambahan Nilai yaitu sebesar 11% yang berlaku mulai 1 April 2022, dan sebesar 12% yang berlaku selambatnya pada 1 Januari 2025.

Kenaikan tarif PPN berturut-turut hanya berjeda empat tahun itu apabila diakumulasikan kenaikannya mencapai 20%, bukan sekadar naik 2%. "Dari 10% lalu ke 11% dan 12%, total kenaikan mencapai 20%, itu adalah kenaikan tarif yang sangat tinggi," kata Ekonom Center of Economic and Law Studies Bhima Yudistira.

Kajian yang pernah dilakukan oleh Institute for Development of Economics and Finance (INDEF) pada 2021, mengasumsikan single tariff PPN menjadi 12,5%, konsumsi masyarakat bisa tergerus 3,32% akibat kenaikan harga barang dan jasa. Upah masyarakat bisa tergerus karena harus menutup lonjakan kenaikan harga barang dan jasa dengan penurunan upah hingga 5,86%.

Pembatasan Pertalite

Pemerintah berencana merombak subsidi energi pada 2025 demi mengejar penghematan Rp67,1 triliun per tahun seperti tercantum dalam Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal (KEM PPKF) tahun 2025. Langkah itu ditujukan agar subsidi bisa diarahkan lebih tepat sasaran.

Efek yang mungkin timbul dari kebijakan itu adalah pembatasan konsumsi Pertalite. Pertalite sejauh ini masih menjadi BBM terbesar yang dikonsumsi masyarakat.

Ketika Pertalite dibatasi, konsumen akan tergiring mengonsumsi BBM nonsubsidi yang lebih mahal sehingga pengeluaran transportasi meningkat dan dapat mempengaruhi biaya logistik. Efek ke harga barang dan jasa juga bisa terasa.

Kenaikan tarif listrik

Pemerintah juga mengantongi rencana melakukan penyesuaian tarif listrik (tariff adjustment) tahun depan untuk pelanggan setrum nonsubsidi yakni rumah tangga dengan daya mulai 3.500 VA ke atas.

Alasannya, pelanggan listrik daya sebesar itu termasuk golongan masyarakat berpenghasilan menengah ke atas sehingga tidak perlu diberikan subsidi atau kompensasi dari anggaran negara.

Bila rencana itu terealisasi, maka akan menjadi kenaikan tarif listrik kedua kali dalam empat tahun terakhir. Pada Juli 2022 lalu, pemerintah sudah mengerek tarif setrum pelanggan daya 3.500 VA ke atas dari Rp1.444,7 per kwh menjadi Rp1.699,53 per kwh.

Kenaikan tarif itu mencapai hampir 18% dengan perkiraan kenaikan tagihan mencapai Rp111.000 per bulan bagi pelanggan R2 (3.500 VA hingga 5.500 VA) dan sebesar Rp346.000 bagi pelanggan R3 (6.600 VA ke atas).

Kenaikan bunga pinjaman

Bank Indonesia telah mengerek bunga acuan BI rate menjadi 6,25% pada April lalu. Efek kenaikan bunga acuan itu bisa menjalar hingga ke beban cicilan pinjaman rumah tangga. Bunga kredit bank seperti kredit pemilikan rumah atau kredit jenis lain bisa terdampak.

Efek kenaikan BI rate ke bunga kredit bank memang akan berbeda-beda bergantung pada kondisi likuiditas masing-masing dan kebijakan penyaluran kredit. Bank dengan kondisi likuiditas lebih ketat, mungkin akan lebih cepat mentransmisikan kenaikan bunga acuan ke suku bunga kredit ke konsumen.

Namun, bila berkaca pada kenaikan BI rate pada Oktober tahun lalu, dampak ke cost of fund bank memakan waktu sedikitnya lima bulan dan pada akhirnya berimbas pada bunga kredit.

Dalam asesmen terakhir yang dilansir Rabu lalu, BI mencatat Suku Bunga Dasar Kredit (SBDK) mengalami penurunan di Maret 2024 setelah mengalami tren kenaikan dalam dua kuartal terakhir.

Tingkat suku bunga kredit baru juga mulai turun, tapi secara agregat masih bertahan tinggi di level 9,725%.

Kenaikan lagi BI rate bulan lalu kemungkinan baru akan terlihat dampaknya beberapa bulan ke depan pada bunga kredit. Terutama bila bank mengalami kenaikan biaya dana akibat ketatnya likuiditas di pasar. Suku bunga Pasar Uang Antar Bank (PUAB/JIBOR) misalnya saat ini kian mahal di 6,11% untuk bunga overnight, dan 6,52% serta 6,9% untuk tenor 1 pekan dan 1 bulan.

-- dengan bantuan laporan Azzura Yumna.

(rui)