Berkali-kali, mereka menolak himbauan untuk membuka data lebih banyak terkait layanan paylater yang mereka geluti, meski pasarnya telah bertumbuh setiap tahun setidaknya sejak 2020 lalu dan diproyeksikan mencapai hampir US$700 miliar secara global pada 2028.

Keengganan itu akhirnya menutupi gambaran lebih jelas tentang kesehatan keuangan rumah tangga di Amerika. Padahal gambaran lebih lengkap itu dibutuhkan oleh banyak pihak, mulai dari bank sentral global hingga bank dan perusahaan-perusahaan multinasional.

Belanja konsumen di Amerika sejauh ini sangat tangguh dalam menghadapi inflasi yang sangat tinggi sehingga para ekonom dan pedagang harus berulang kali mengubah perkiraan mereka mengenai perlambatan pertumbuhan dan penurunan suku bunga.

Namun, retakan mulai terbentuk. Yang pertama adalah pertumbuhan pinjaman mobil, yang sejauh ini memperlihatkan perlambatan.

Lalu, data tunggakan kartu kredit yang menyentuh level tertinggi sejak 2021 dengan porsi utang yang telat dibayar dalam 30, 60 dan 90 hari kesemuanya meningkat.

Ada tanda-tanda bahwa konsumen di Amerika juga kesulitan membayar utang paylater mereka.

Sebuah survei baru-baru ini yang dilakukan untuk Bloomberg News oleh Harris Poll menemukan bahwa 43% dari mereka yang berhutang pada layanan paylater mengatakan mereka terlambat membayar, sementara 28% mengatakan mereka menunggak utang lain karena belanja pada platform tersebut.

Bagi Quinlan, kekhawatiran utamanya adalah para pakar ekonomi “terbuai dengan rasa puas diri mengenai kinerja konsumen.”

“Masyarakat harus lebih sadar akan risiko paylater,” ujarnya dalam sebuah wawancara.

Saling menyalahkan

Layanan paylater berada dalam kotak hitam terutama karena permainan menyalahkan yang sudah berlangsung lama di antara penyedia platform paylater dengan tiga biro kredit utama yaitu TransUnion, Experian PLC dan Equifax Inc.

Perusahaan paylater tidak menyediakan data pinjaman angsuran yang mereka salurkan, yang digunakan pebelanja online yang mencatat nilai belanja hingga US$19,2 miliar pada kuartal pertama menurut Adobe Analytics. Angka itu mencerminkan kenaikan 12,3% dibanding kuartal satu tahun lalu.

Raksasa paylater di AS menyatakan lembaga kredit tidak dapat menangani informasi mereka – dan merilis informasi tersebut bisa merugikan skor kredit nasabah, yang merupakan kunci untuk mengamankan hipotek (pinjaman rumah) dan pinjaman lainnya.

Tiga biro besar mengatakan mereka siap, sementara dua perusahaan penilaian kredit terbesar, VantageScore Solutions dan Fair Isaac Corp. (FICO), mengatakan mereka siap untuk menguji bagaimana produk tersebut akan mempengaruhi angka mereka. Sementara itu, peraturan masih membayangi industri ini, namun kebuntuan ini telah meninggalkan sebagian besar status quo.

Memang ada tanda-tanda kemajuan perihal data. Apple Inc., pada awal tahun ini menjadi penyedia paylater besar pertama yang memberikan data transaksi dan pembayaran kepada Experian.

Sejauh ini, laporan tersebut memberikan gambaran keseluruhan beban utang konsumen dari transaksi Apple Pay Later, namun informasi tersebut tidak akan digunakan untuk nilai kredit konsumen.

Dalam pernyataan terpisah kepada Bloomberg, Klarna, Affirm dan Block mengatakan mereka menginginkan jaminan bahwa skor kredit konsumen dan data mereka akan dilindungi sebelum melaporkan informasi pelanggan.

Perwakilan TransUnion, Experian dan Equifax mengatakan mereka telah memperbarui struktur mereka dan data akan aman.

Sementara itu, kurangnya transparansi membuat para peneliti di Federal Reserve Bank of New York, yang menerbitkan laporan triwulanan komprehensif mengenai utang rumah tangga AS sebesar US$17,5 triliun, yakin bahwa mereka melewatkan sebagian dari apa yang terjadi dalam perekonomian.

“Pembiayaan tersebut telah mencapai skala tertentu sehingga dapat mempengaruhi asumsi ekonom mengenai prospek ekonomi mereka,” kata Simon Khalaf, Chief Executive Officer Marqeta Inc., sebuah perusahaan yang membantu penyedia paylater memproses pembayaran mereka.

Kesulitan Konsumen

Survei Harris Poll yang dilakukan bulan lalu memberikan beberapa petunjuk penting tentang bagaimana masyarakat Amerika menggunakan paylater.

Pertama, membagi pembayaran menjadi bagian-bagian yang lebih kecil akan mendorong lebih banyak pengeluaran.

Lebih dari separuh responden pengguna paylater di AS mengatakan bahwa mereka diperbolehkan membeli lebih dari kemampuan mereka, sementara hampir seperempatnya setuju dengan pernyataan bahwa belanja payleter mereka telah berada “di luar kendali.”

Harris juga menemukan bahwa 23% pengguna mengatakan mereka tidak mampu membeli sebagian besar barang yang mereka beli tanpa membagi pembayaran, sementara lebih dari sepertiganya beralih ke layanan tersebut setelah kehabisan kartu kredit.

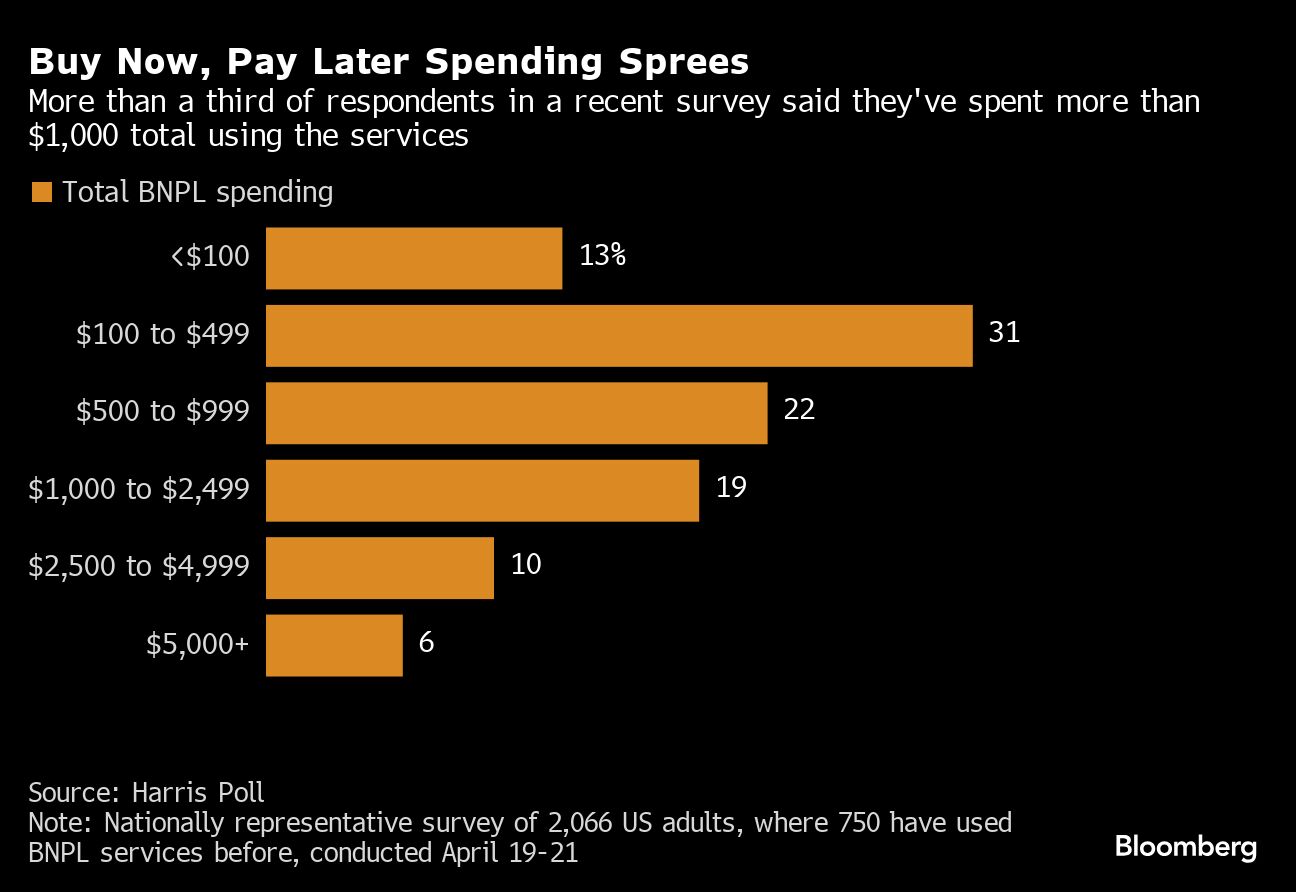

Temuan itu juga menunjukkan bahwa pembelanjaan, di mana sepertiga pengguna paylater telah melampaui US$1.000, tidak sepenuhnya untuk barang-barang mahal. Hampir setengah dari mereka yang menggunakan paylater mengatakan bahwa mereka telah memulai, atau telah mempertimbangkan, menggunakannya untuk membayar tagihan atau membeli barang-barang penting, termasuk bahan makanan.

Sejauh ini, kantong-kantong kecil tekanan konsumen yang muncul di Amerika Serikat disebabkan oleh perekonomian yang terpecah-belah di mana kelas pekerja Amerika berjuang untuk memenuhi kebutuhan hidup mereka. Namun survei tersebut menemukan bahwa rumah tangga kelas menengah juga mengandalkan paylater.

Sekitar 42% dari mereka yang memiliki pendapatan rumah tangga lebih dari US$100.000 melaporkan terlambat atau menunggak pembayaran paylater.

“Paylater pada dasarnya memungkinkan masyarakat untuk menggali lubang kredit yang semakin dalam, yang akan semakin sulit untuk diatasi,” kata Ed deHaan, seorang profesor akuntansi di Stanford Graduate School of Business, seraya menambahkan bahwa hal itu akan terjadi “lebih mudah karena tidak ada transparansi.”

Cara kerja

Opsi untuk membayar dengan mencicil menggunakan pinjaman jangka pendek telah ada selama beberapa tahun, namun popularitasnya semakin meningkat selama pandemi, terutama di kalangan konsumen muda dan paham digital yang tertarik pada layanan ini sebagai alternatif kartu kredit.

Perusahaan-perusahaan perintis paylater di AS, termasuk Afterpay, Klarna dan Affirm, diluncurkan dengan peritel, bermitra dengan influencer media sosial dan menjadi pilihan umum pada aplikasi dan pembayaran online.

Paylater menawarkan persetujuan kredit cepat dan memungkinkan konsumen membayar secara mencicil. Yang pertama biasanya jatuh tempo segera, dan yang lainnya sering kali dikumpulkan setiap dua minggu sekali untuk pinjaman populer “pembayaran empat kali cicilan”.

Biasanya tidak ada bunga atau biaya, selama pembayaran dilakukan tepat waktu. Seperti perusahaan kartu kredit, perusahaan paylater menghasilkan uang dari biaya yang dibayarkan peritel – dan beberapa di antaranya mengenakan denda besar jika pembayaran terlewat.

Pesatnya adopsi produk-produk tersebut telah menarik lembaga-lembaga keuangan besar untuk menawarkan opsi membagi pembayaran, bahkan ketika regulator telah memperingatkan mereka akan risikonya. Termasuk PayPal Holdings Inc., U.S. Bancorp, dan Citizens Financial Group Inc. Bahkan bank-bank besar seperti Citigroup Inc. dan JPMorgan Chase & Co. memiliki kemampuan serupa pada kartu kredit mereka.

Industri ini telah mencap dirinya sebagai penyeimbang keuangan. Mereka berargumentasi bahwa “pemeriksaan kredit lunak” – ketika pemberi pinjaman mencatat riwayat kredit konsumen tanpa mempengaruhi skor mereka – dapat memperluas akses kredit bagi mereka yang kurang terlayani oleh pemberi pinjaman tradisional, sementara tanpa bunga memberikan kesepakatan yang lebih baik daripada banyak kartu.

Affirm mengatakan pelanggannya memiliki saldo terutang rata-rata sebesar US$641, sementara Afterpay dan Klarna menyebutkan angka masing-masing sebesar US$250 dan US$150. Saldo kartu kredit rata-rata adalah US$6,501 pada kuartal ketiga tahun 2023, menurut data Experian.

Namun, para kritikus berpendapat bahwa paylater sangat menarik bagi kelompok rentan secara finansial.

Biro Perlindungan Keuangan Konsumen telah menandai risiko bagi konsumen, termasuk biaya keterlambatan yang tidak terduga dan “bunga tersembunyi” – atau ketika pembelian memakai paylater dilakukan dengan kartu kredit yang membebankan suku bunga tinggi.

CFPB juga telah menyatakan keprihatinannya tentang “penumpukan pinjaman,” ketika individu mengambil beberapa pinjaman paylater sekaligus dari berbagai penyedia yang berbeda.

Beberapa layanan BNPL, termasuk Afterpay dan Klarna, mengharuskan peminjam untuk menyetujui “pembayaran otomatis wajib”, yang berarti perusahaan dapat secara otomatis menagih kartu kredit atau rekening bank yang tercatat ketika pembayaran jatuh tempo. Mereka yang menghubungkan kedua hal tersebut berpotensi rentan terhadap biaya cerukan.

Belanja konsumen yang kuat dan tingkat pengangguran yang rendah membuat banyak ekonom yakin bahwa konsumen AS tetap kuat, membuat Wall Street menjadi bullish terhadap perekonomian. Namun akhir-akhir ini, inflasi yang terus berlanjut telah mengurangi ekspektasi akan keringanan suku bunga dalam waktu dekat.

Hal itu akan meningkatkan tekanan pada rumah tangga yang sudah terbebani oleh kenaikan harga berbagai barang dan jasa mulai dari bahan bakar (BBM), makanan hingga sewa dan pakaian jadi. Pada akhir Desember, hampir 3,5% dari saldo kartu kredit telah lewat jatuh tempo setidaknya sampai 30 hari, menurut Philadelphia Fed. Itu adalah yang terbesar sejak data dikumpulkan pada tahun 2012. Saldo nominal kartu juga mencapai titik tertinggi baru.

Bagi mereka yang gagal membayar, penyedia paylater menawarkan keputusan yang tampaknya mudah: mengurangi pembayaran.

Itulah pemikiran Hayden Waschak, 23 tahun di Pittsburgh. Meskipun dia merasa “distopia” menggunakan paylater untuk membayar makanan, dia mulai menggunakan Klarna pada bulan Februari untuk menyebarkan pembayaran pada aplikasi pengiriman bahan makanan.

Itu membantu keuangannya – pada awalnya. Setelah dia kehilangan pekerjaannya sebagai spesialis pemrosesan dokumen di University of Pittsburgh Medical Center pada bulan Maret, dia lebih bergantung pada layanan tersebut. Dan tanpa penghasilan apa pun, dia menunggak pembayaran dan mulai memungut biaya keterlambatan. Dia akhirnya melunasi saldo hampir US$200, namun dia mengatakan nilai kreditnya turun.

“Peristiwa hidup yang tidak terduga menyebabkan saya kehilangan pendapatan,” kata Waschak. “Saya akhirnya membayar lebih ketimbang bila saya membayar semuanya sekaligus.”

Perwakilan Klarna mengatakan perusahaannya tidak melaporkan data ke biro kredit dan “oleh karena itu skor kredit konsumen tidak terkena dampak negatif saat menggunakan opsi BNPL Klarna.”

Penagihan hutang

Kebuntuan penyedia paylater dengan biro kredit berarti pengguna hanya mendapat sedikit keuntungan dalam hal kredit mereka – membayar paylater tepat waktu juga tidak akan membantu mereka meningkatkan skor kredit.

Di sisi lain, masih ada sisi buruk dari situasi telat bayar cicilan: mereka bukan hanya akan menanggung denda keterlambatan cicilan, namun pinjaman paylater yang menunggak juga akan diserahkan penagihannya pada para debt collector, penagih utang.

Hal terakhir yang dikatakan Fabrizio Lopez terjadi padanya. Dia menggunakan Affirm untuk membagi pembayaran online sebesar US$500 untuk suku cadang mobil bekas lima tahun lalu. Mekanik yang berbasis di Long Island, yang tidak memiliki kartu kredit tradisional, mengatakan bahwa meskipun dia menerima barang tersebut seminggu kemudian, dia tidak pernah menerima tagihan. Hingga surat penagihan utang mulai berdatangan dari seluruh Amerika.

Lopez mengatakan dia terutama mengandalkan uang tunai sebelum pembelian itu, sehingga pinjaman yang belum dibayar terlihat jelas di profil kreditnya. Kini berusia 30 tahun, dia khawatir pembelian BNPL akan menciptakan “hambatan tak terlihat” pada sistem keuangan.

“Mereka mengaitkan Anda dengan gagasan tidak adanya suku bunga,” katanya. “Saya pikir saya akan mampu membangun skor kredit saya jika saya membayarnya kembali – ternyata saya salah.”

(bbn)