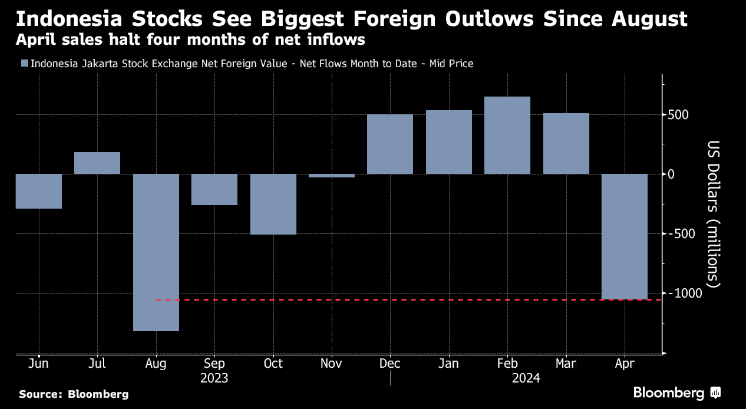

Animo asing yang semakin susut di pasar saham domestik juga tidak bisa dilepaskan dari performa rupiah yang buruk. "Setiap pelemahan rupiah 1% terhadap saham, itu akan menekan pertumbuhan laba per saham [earning per share] dari IHSG di angka yang sama," kata Mark Matthews, Head of Asia Research Bank Julius Baer & Co di Singapura.

Langkah Bank Indonesia mengerek bunga acuan menjadi 6,25% sejauh ini terlihat baru berefek pada upaya menunjukkan komitmen BI menjaga nilai tukar dan sedikit meredakan sentimen pasar.

Lemah tidaknya rupiah nyatanya semakin disetir oleh kemana arah prospek bunga acuan The Fed. Ini yang terlihat pada perdagangan dua hari ini ketika pasar cenderung kembali optimistis atas potensi penurunan bunga The Fed, rupiah pun bergerak menguat di kisaran Rp16.083/US$.

"Sejauh ini kenaikan BI rate belum membantu rupiah lebih stabil dan ketidakpastian dari The Fed juga ketegangan di Timur Tengah masih akan menaikkan pamor dolar AS sebagai safe haven. Ini yang bisa membuat sentimen di pasar saham Indonesia sepi," kata Sufianti, analis Bloomberg Intelligence.

Tren sebaliknya terjadi di pasar surat utang. Pemodal asing terlihat kembali masuk ke pasar memborong SBN pada awal bulan ini.

Imbal hasil surat utang RI di atas 7% sekarang dinilai sudah cukup menarik untuk dikoleksi lagi karena mencapai titik keseimbangan dengan ekspektasi bunga acuan ke depan, menurut analisis dari Maybank Winson Phoon dan Se Tho Mun Yi.

"Kami merekomendasikan pada para investor untuk meningkatkan pembelian secara bertahap untuk surat utang Indonesia tenor menengah dengan tenor 5Y dan 10Y menawarkan yield di atas 7%," kata analis.

Pada penutupan perdagangan hari ini, yield SBN 10Y bergerak turun ke 7,145%, lalu SBN 3Y turun 8,4 bps ke 6,979% dan 30Y tergerus 10,3 bps ke 6,976%.

Sedang rupiah ditutup menguat ke Rp16.084/US$, menguat 0,77% dibandingkan level penutupan pekan sebelumnya.

Obral saham bank

Kenaikan BI rate juga merugikan prospek saham-saham perbankan. Saham-saham perbankan bluechip seperti BMRI dan BBNI ambles hingga lebih dari 8%, menjadi penurunan terparah dalam sehari sejak aksi jual masif di awal pandemi pada Maret 2020 lalu.

Arus jual yang besar di saham-saham bank terutama karena capaian kinerja laba bersih bank-bank besar yang lebih rendah ketimbang prediksi pasar meskipun kinerja pertumbuhan kredit kuat, menurut Head of Equity Research Bahana Sekuritas Satria Sambijantoro.

Capaian laba bersih yang di bawah estimasi pasar itu terbebani oleh kenaikan beban bunga dan penurunan kualitas aset. BBRI misalnya, mencatat lonjakan biaya kredit akibat terpukulnya segmen pinjaman UMKM. Sedangkan margin bunga bersih BMRI dan BBNI kemungkinan akan tetap berada di bawah tekanan akibat tren suku bunga tinggi yang bertahan lebih lama.

Investor mencatat bahwa era net interest margin perbankan di Indonesia yang tinggi akhirnya berakhir karena bunga deposito akan terdorong naik. "Kami melihat ada risiko jangka pendek jika aksi jual saham bank berlanjut. BBCA, BMRI dan BBRI adalah tiga saham teratas berdasarkan kapitalisasi pasar dan banyak dikoleksi investor asing karena likuid. Maka itu, arus keluar modal asing [dari saham] bisa memberi tekanan pada neraca pembayaran dan akhirnya melemahkan rupiah," jelas Satria.

Sebagian besar bank melaporkan pertumbuhan kredit yang masih kuat, naik dua digit, akan tetapi capaian laba bersih mengecewakan. Laba bersih kuartal 1 BMRI, BBNI dan BBTN hanya menyumbang 21,23% dari perkiraan capaian laba tahun ini, akibat kenaikan biaya bunga. Laba bersih BBCA dan BBRI juga baru 24% dari konsensus target tahun ini. BBRI tertekan kenaikan biaya dana dan penurunan kualitas aset dari kredit sektor UMKM.

Harga saham BBRI sudah anjlok 25% sejak menyentuh level all time high pada Maret lalu. "Kenaikan biaya dana dan penurunan margin bersih bank terjadi secara struktural. Deposito bank saat ini bersaing dengan imbal hasil SBN ritel yang diterbitkan pemerintah yang menawarkan 6%-7% per tahun. Efek 'crowding out' ini telah memaksa bank mengerek bunga deposito sehingga menaikkan beban bunga dan menekan margin," kata Satria.

Defisit fiskal diperkirakan makin besar ke depan ditambah dengan kenaikan BI rate akan menggoyahkan prospek profitabilitas perbankan. Tekanan terhadap prospek margin bank bisa lebih besar dengan langkah pemerintah menerbitkan surat utang lebih besar dan prospek kenaikan bunga acuan, tidak hanya dari BI tapi juga dari The Fed dan Bank of Japan.

Dari sisi positif, situasi itu mungkin akan mendorong konsolidasi perbankan lebih cepat. Likuiditas yang ketat dan tingkat bunga tinggi akan mendorong bank menempuh efisiensi operasional lebih besar. Bank-bank dengan porsi CASA, dana murah, besar akan bertahan. Ini berarti BBCA, BMRI dan BBNI ada di posisi lebih untung dengan rasio CASA terhadap deposito (dana mahal) lebih dari 70%.

Sementara bagi BBRI, dalam penilaian analis, isunya lebih ke makro ketimbang persoalan di perbankan itu sendiri. "Lonjakan besar biaya kredit dan kredit bermasalah BBRI mungkin tidak dialami bank-bank besar lain yang kualitas asetnya kebanyakan meningkat pada kuartal satu. Kami melihat, yang terjadi pada BBRI adalah karena eksposur mereka di segmen UMKM yang besar, yang terpukul kenaikan harga pangan dan pelemahan ekonomi saat ini. Hal yang sama terjadi di BBNI yang juga mencatat kenaikan NPL di segmen UKM," jelas Satria.

Kejatuhan harga BBRI saat ini menjadi peluang beli bagi para investor dengan keyakinan bahwa tekanan saat ini adalah temporer. Tenor kredit UMKM BBRI rata-rata jangka pendek 1-5 tahun, sehingga perbaikan kualitas aset diperkirakan bisa berlangsung cepat, menurut Bahana. Tentu hal itu memungkinkan dengan asumsi antara lain, siklus ekonomi berbalik, pemerintahan baru akan meluncurkan program pembangunan yang pro-growth dan menawarkan stimulus relaksasi kredit bagi kalangan berpendapatan rendah.

Selain itu, data yang terlihat sejauh ini, memperlihatkan, para pengelola dana lokal masih underweight atas BBRI sejak Februari. Sementara terhadap BMRI, posisi investor lokal dan asing overweight yang bisa memicu aksi jual besar bila sentimen berbalik ke depan.

"Kami pertahankan rekomendari beli untuk saham perbankan namun kami berhati-hati dalam jangka pendek karena potensi pembalikan arus," kata Satria.

(rui)