Indeks obligasi negara berkembang Bloomberg mengalami penurunan bulanan terbesar sejak September, menghapus nilai pasar sebesar US$62 miliar. Strategi carry trade (mencari keuntungan dari selisih bunga) mengalami kerugian terdalam sejak 2021 dan tingkat impas (breakeven rate) melonjak di berbagai negara, dari Afrika Selatan hingga Meksiko.

“Negara-negara tertentu berpotensi rentan terhadap kenaikan suku bunga,” kata Cliff Ambrose, pendiri dan pengelola kekayaan di Apex Wealth di Danvers, Massachusetts. “Negara-negara yang terlalu bergantung pada pembiayaan eksternal, terpapar fluktuasi harga komoditas, atau bergulat dengan ketidakstabilan politik mungkin menghadapi tantangan yang lebih besar.”

Negara yang paling rentan menurutnya adalah India, Turki, Indonesia, Meksiko, Brasil, dan Afrika Selatan.

Dolar AS telah menguat terhadap 31 dari 32 mata uang negara berkembang yang paling banyak diperdagangkan sejak 10 April, ketika data inflasi AS lebih tinggi dari yang diperkirakan dan mendorong investor pasar uang untuk mengurangi taruhan mereka pada penurunan suku bunga oleh bank sentral AS atau Federal Reserve (The Fed). Hal ini bertepatan dengan kembalinya inflasi di sejumlah negara berkembang, dari Indonesia hingga Israel dan Meksiko.

Situasi ini mengganggu kebijakan dovish yang diambil oleh negara-negara berkembang pada pertengahan 2023 di tengah ekspektasi bahwa disinflasi global akan membantu The Fed mulai melonggarkan kebijakan moneter pada awal 2024.

Sementara itu, kekhawatiran terhadap Timur Tengah kembali muncul. Bahkan tanpa eskalasi, seruan untuk sanksi internasional terhadap Iran dapat menimbulkan risiko terhadap harga minyak dan jalur pasokan pengiriman, menurut Omotunde Lawal, kepala kredit korporasi EM di Baring Investment Services.

"Jika inflasi benar-benar menunjukkan tanda-tanda kebangkitan, segmen yang rentan sebagian besar adalah negara pengimpor minyak mentah yang mungkin perlu lebih waspada," katanya. "Negara-negara yang rentan dalam hal ini termasuk India, Turki, dan China."

Bahkan negara-negara dengan suku bunga nominal tinggi, yang menjadi favorit investor hingga beberapa minggu lalu, kini ditinggalkan karena imbal hasil Treasury AS menjadi lebih menarik. Di antara mata uang dengan kinerja terburuk di bulan April adalah mata uang Meksiko, peso, salah satu favorit carry trade, dan rupiah, yang kembali melemah bahkan setelah kenaikan suku bunga pada 24 April. Di pasar obligasi lokal, Filipina, Meksiko, Brasil, dan Kolombia berkinerja buruk meskipun menawarkan imbal hasil riil yang tinggi.

Bagi Monex Europe Ltd, pusat perdebatan tentang kenaikan suku bunga di negara berkembang adalah Asia.

“Kenaikan baru-baru ini dalam indeks komoditas dan imbal hasil Treasury AS pada saat pertumbuhan regional sedang kembali meningkat, membuat prospek putaran kenaikan suku bunga lainnya menjadi kredibel dalam beberapa bulan mendatang,” kata Simon Harvey, kepala analisis FX perusahaan tersebut. "Hal ini terutama berlaku untuk bank sentral di negara-negara berorientasi ekspor yang menghadapi defisit neraca berjalan, inflasi yang lebih tinggi, dan tingkat utang eksternal yang lebih tinggi."

Menyusutnya Spread

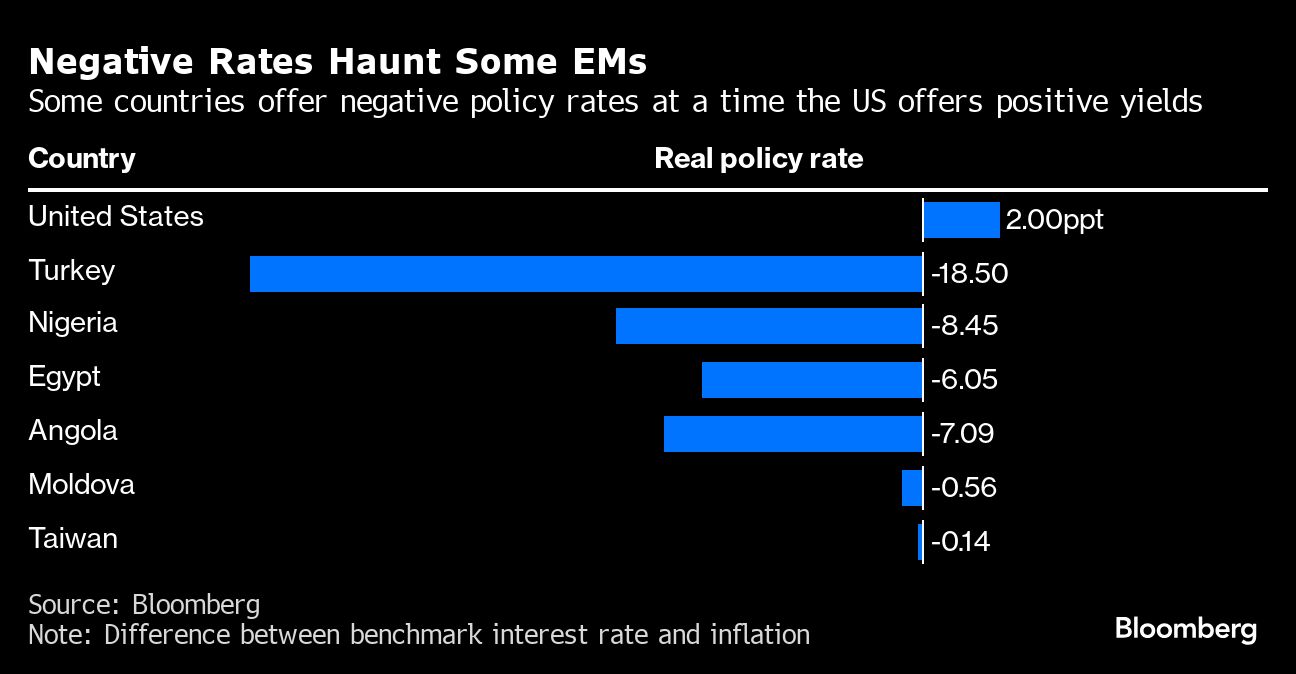

Saat ini, suku bunga riil negatif kembali terjadi di seluruh negara berkembang. Negara-negara berkembang di Eropa, Timur Tengah, dan Afrika adalah yang terburuk dalam hal ini, dengan Angola, Mesir, Nigeria, Turki, dan Zambia mempertahankan biaya pinjaman mereka di bawah tingkat pertumbuhan harga konsumen. Hal ini terjadi meskipun suku bunga kebijakan nominal mereka tinggi, berkisar antara 12,5% hingga 50%.

Ekspektasi sebelumnya untuk penurunan suku bunga mendorong imbal hasil obligasi turun begitu rendah sehingga rata-rata tingkat pada Bloomberg Global EM Local Currency Government Universal Index berada di 4,61%, 38 basis poin di bawah imbal hasil Treasury AS berjangka dua tahun.

Siklus Pelonggaran yang Lebih Dangkal

Beberapa ahli strategi dan pengelola investasi melihat risiko kenaikan suku bunga hanya terjadi pada segelintir negara yang rentan. Mereka optimis bahwa sebagian besar negara berkembang dapat mengatasi tekanan pada mata uang mereka hanya dengan menunda penurunan suku bunga.

Hongaria telah memperlambat laju penurunan suku bunga, dan berjanji tidak akan terburu-buru dalam langkah selanjutnya. Polandia telah mengisyaratkan biaya pinjaman akan tetap tidak berubah sepanjang tahun ini. Republik Ceko juga sedang berdebat tentang kecepatan pelonggaran kedepannya.

“Kami memperkirakan siklus pelonggaran yang lebih dangkal dari banyak bank sentral emerging market,” kata Phoenix Kalen, kepala riset EM di Societe Generale SA. “Tetapi sulit untuk membayangkan beberapa dari mereka harus menaikkan suku bunga tahun ini.”

Namun, Turki mungkin harus menaikkan biaya pinjaman untuk meningkatkan kredibilitasnya dalam memerangi inflasi di tengah pelemahan tajam lira dan inflasi yang kembali melonjak, katanya. Mesir juga rentan terhadap hal ini.

Pelaku pasar sedang menyesuaikan strategi mereka untuk menghasilkan uang dalam lingkungan baru ini. Malcolm Dorson dari Global X, yang tidak melihat kenaikan suku bunga kembali ke emerging market, merekomendasikan produsen komoditas seperti Brasil, Chili, dan Arab Saudi, mengingat sinyal kenaikan permintaan.

Columbia Threadneedle lebih menyukai negara-negara dengan suku bunga riil tinggi atau carry trade. Hal itu membuat pengelola investasi tersebut fokus pada Amerika Latin, dan beberapa negara seperti Indonesia yang oleh sebagian pihak dianggap rentan.

“Pemenang dalam fase ini adalah negara-negara dengan suku bunga riil tinggi, negara-negara dengan neraca fiskal dan eksternal yang stabil, dan negara-negara yang dapat memanfaatkan peningkatan siklus manufaktur dan harga komoditas,” kata ahli strategi suku bunga Columbia Threadneedle, Ed Al-Hussainy.

(bbn)