Terlebih, ASII dan Gaikindo memperkirakan penjualan mobil akan mencapai 1 juta sampai dengan 1,1 juta unit pada 2024.

Seperti diketahui, sejumlah produsen mobil listrik lainnya akan mendirikan fasilitas manufaktur di Indonesia, termasuk asal China, Build Your Dreams (BYD) ke Indonesia, juga produsen mobil listrik asal Vietnam, VinFast, makin melemahkan posisi Astra sebagai pemain besar otomotif dalam negeri.

“Mempertimbangkan fakta bahwa BYD (dengan kapasitas 150.000 mobil), Hyundai (dengan Kapasitas 250.000 mobil) dan produsen lainnya akan mendirikan fasilitas manufaktur di Indonesia, kami yakin kelebihan kapasitas di industri tersebut dapat menyebabkan persaingan yang semakin ketat di antara para pemain di 2–3 tahun mendatang. Kapasitas terpasang saat ini adalah 2,35 juta mobil per tahun dengan penjualan unit tahunan pasar dalam negeri 1 juta dan sekitar 300.000 unit untuk ekspor,” jelasnya.

Faktor tersebut, utamanya soal potensi kelebihan kapasitas industri otomotif, mendorong UOB Kay Hian menurunkan rating saham BRPT menjadi Sell, dengan target harga Rp4.400/saham.

Target harga saham ASII yang lebih rendah dari harga yang diperdagangkan saat ini, dengan menggunakan nilai wajar UNTR dan AALI dengan target harga masing-masing Rp28.000/saham dan Rp5.715/saham.

Memperhitungkan divisi otomotif dengan valuasi metode Discounted Cash Flow (DCF), dan divisi jasa keuangan berada pada angka 1,0x P/B (Price to Book Value) untuk proyeksi 2023.

“Target harga kami setara dengan 6,8x PE (Price to Earnings) untuk 2024F. ASII sekarang memperdagangkan PE 5,6x 2024F atau lebih rendah -PE 2SD 2024F (PE minus 2 standar deviasi untuk proyeksi 2024),” terangnya.

Mirae Asset Sekuritas dan OCBC Sekuritas turut memasang target buy pada saham ASII, dalam laporannya di awal Maret 2024. Mirae masih lebih moderat dengan target harga Rp6.050. Analis Mirae Aset Sekuritas, Christoper Rusli mengatakan, penurunan target itu sejalan dengan laporan penjualan mobil Grup Astra yang drop hingga 26,1% secara tahunan.

OCBC memasang target beli di Rp6.500. Meski begitu analis ekuitas OCBC Budi Rustanto dan Christoper masih optimistis seiring dengan kinerja keuangan yang positif, peluang diversifikasi bisnis, hingga neraca keuangan yang kuat.

Diversifikasi bisnis yang tengah dikebut ASII dipercaya mampu memperkuat neraca keuangan di masa mendatang. Dari sektor otomotif, potensi pemerintah memberi insentif pada jenis kendaraan hybrid (HEV) memberi angin segara kepada grup.

Kenaikan laba bersih 16,3% menjadi Rp33,8 triliun, "mencerminkan peningkatan kinerja dari sebagian besar segmen bisnisnya, khususnya otomotif dan jasa keuangan," tegas Budi.

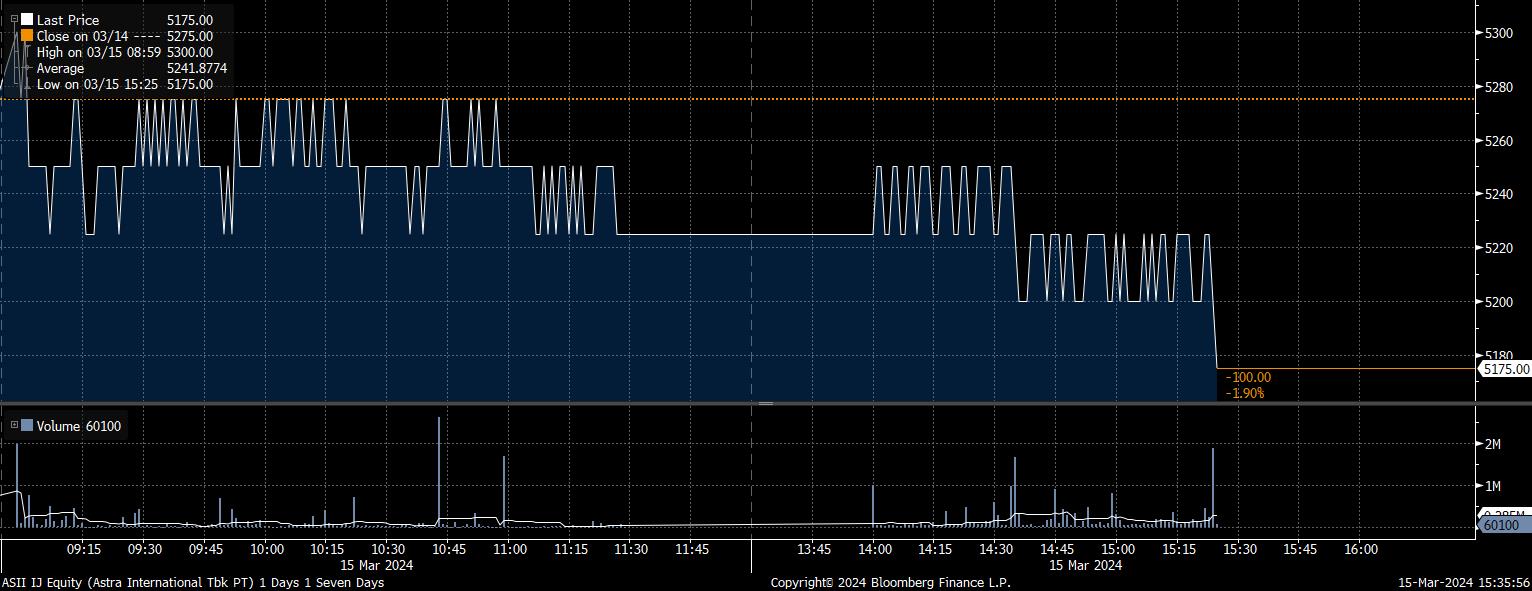

Gerak Harga dan Rekomendasi Saham ASII

Dalam catatan perdagangan BEI, Jumat jelang penutupan perdagangan Sesi II, harga saham ASII sudah jatuh mencapai 100 poin atau setara dengan pelemahan 1,9% ke level Rp5.175/saham.

Padahal, pagi tadi saham ASII dibuka langsung menguat ke posisi Rp5.300/saham, dari level penutupan Kamis kemarin, Rp5.275/saham.

Tren turun terjadi usai melibatkan sebanyak 37,18 juta saham, dengan nilai transaksi sebesar Rp194,69 miliar. Frekuensi yang terjadi sebanyak 8.780 kali.

Dengan pencapaian tersebut, saham ASII mengakumulasi penurunan mencapai 8,41% sepanjang tahun berjalan 2024.

Meski demikian, sebanyak 23 analis masih merekomendasikan Buy saham ASII berdasarkan konsensus Bloomberg. Sementara ada 7 analis rekomendasikan Hold, dan 4 lainnya rekomendasikan Sell.

Konsensus menghasilkan target harga potensial Rp6.261,38/saham untuk 12 bulan ke depan.

Terbaru, Richard Jerry, Analis BRI Danareksa Sekuritas memberikan rekomendasi Hold dengan target harga Rp5.600/saham. Sedangkan, Ariyanto Jahja, Analis Macquarie memberikan rekomendasi Neutral pada saham ASII dengan target harga Rp5.650/saham.

- Dengan asistensi Sultan Ibnu Affan.

(fad/wep)