Dalam riset terpisah, Felix memaparkan, prospek harga nikel tertekan lantaran ekonomi China dan persaingan tipe baterai. Seiring dengan perlambatan perekonomian China, International Monetary Fund memproyeksikan jika di 2024 ekonomi China hanya akan tumbuh 4,6% yoy, dari sebelumnya yang mencapai 5,2% yoy, juga seiring dengan penurunan investasi properti pasca bangkrutnya 2 developer besar di China.

Di tengah melemahnya harga nikel, sejumlah analis pasar modal berbondong-bondong memangkas perkiraan pendapatan Perusahaan yang berbisnis nikel dan terkaitnya, terutama PT Vale Indonesia Tbk (INCO), dan PT Trimegah Bangun Persada Tbk (NCKL).

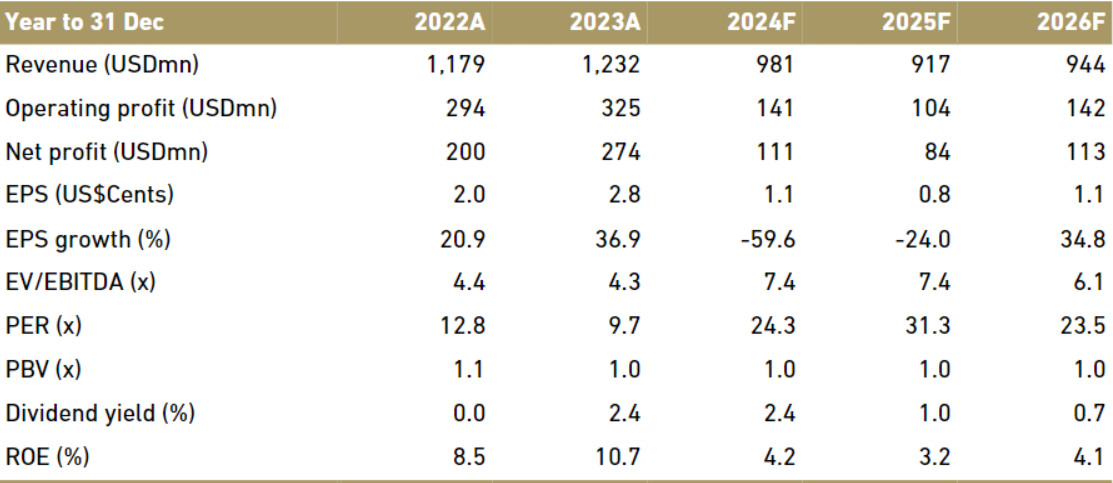

“Mengantisipasi terus berlanjutnya penurunan harga nikel selama Kuartal I-2024, kami tetap mempertahankan proyeksi harga LME yang lebih rendah di US$17.000/ton untuk tahun 2024. Akibatnya, perkiraan laba INCO diproyeksikan turun menjadi US$84 juta pada 2024F (-69% yoy),” mengutip riset Analis KB Valbury Sekuritas, Benyamin Mikael yang diterbitkan, Jumat (1/3/2024).

Serupa, Analis Ciptadana Sekuritas Thomas Radityo juga memangkas perkiraan pendapatan Vale Indonesia untuk 2024–2025 karena melemahnya harga nikel. Oleh karena itu, Thomas menurunkan perkiraan laba bersih untuk tahun penuh 2024–2025 sebesar 15,7% dan 19,3% menjadi masing-masing US$111 juta dan US$84 juta.

Hal senada juga dipertegas oleh Analis Samuel Sekuritas Juan Harahap terhadap NCKL yang merupakan Perusahaan yang bergerak di bidang tambang nikel serta smelter nikel, dari Harita Group. Ia memangkas perkiraan laba NCKL sebesar 31,3% untuk 2024 dan 19,8% untuk 2025.

Kemudian menyusul saham-saham terkait nikel lainnya, ANTM, MDKA, MBMA, NICL, DKFT, KKGI, dan juga HRUM yang tengah menggeber dan terus memperbesar bisnis pertambangan nikel

Meski demikian, Juan masih mempertahankan rating Buy untuk NCKL, kendati dengan target harga yang lebih rendah di Rp1.200/saham (Berbasis SOTP), yang menyiratkan P/E 2024 sebesar 11,8x, 14,8% yang lebih rendah dari rata-rata sektoral.

“Kami yakin di situasi saat ini, NCKL memiliki keunggulan dibandingkan pesaingnya, didukung oleh perluasan kapasitas dan biaya cash yang rendah, valuasi terlihat menarik pada harga saat ini, dan juga manajemen yang solid,” tulis Juan.

Felix juga menginisiasi Buy saham NCKL dengan target dapat mencapai Rp1.300/saham. Ia melihat sisi positif dari hilirisasi nikel yang digencarkan Pemerintah Indonesia selama ini, yang akan menjadi bahan baterai kendaraan listrik, di samping memiliki tambang dengan cadangan nikel yang jumbo, serta lokasi kegiatan Perusahaan yang terintegrasi.

Tak hanya proyeksi pendapatan dan laba bersih yang dipangkas, sejumlah analis juga memangkas target harga saham, terutama INCO. Adapun Downgrade target saham ini bertepatan dengan kesepakatan atas divestasi 14% saham Vale Indonesia ke MIND ID di Rp3.050/saham.

Setelah revisi pendapatan, Analis Ciptadana Sekuritas Thomas Radityo juga menurunkan target harga saham INCO ke Rp4.300/saham (dari sebelumnya Rp5.300/saham) dengan rating Hold.

Lebih rendah, Analis Panin Sekuritas Felix Darmawan merekomendasikan Hold untuk saham INCO dengan menurunkan target harga ke Rp4.300/saham (dari sebelumnya di Rp5.700/saham).

Sementara, berdasarkan konsensus Bloomberg, sebanyak 12 analis memberi rekomendasi Buy saham INCO, dan 17 analis rekomendasikan Hold. Konsensus menghasilkan target harga potensial saham INCO dapat mencapai Rp4.594,17/saham untuk 12 bulan ke depan.

Menariknya, sebanyak 20 analis konsensus Bloomberg memberi rekomendasi Buy untuk saham NCKL, dan tidak analis rekomendasikan Hold ataupun Sell. Konsensus menghasilkan target harga potensial saham NCKL dapat mencapai Rp1.249,67/saham untuk 12 bulan ke depan.

(fad/aji)