Bloomberg Technoz, Jakarta - Pasangan calon (paslon) Prabowo Subianto-Gibran Rakabuming Raka diperkirakan menjadi pemimpin Indonesia untuk 5 tahun ke depan. Berdasarkan hitung cepat (quick count) dari berbagai lembaga maupun hitung nyata (real count) resmi, paslon nomor urut 2 mendominasi.

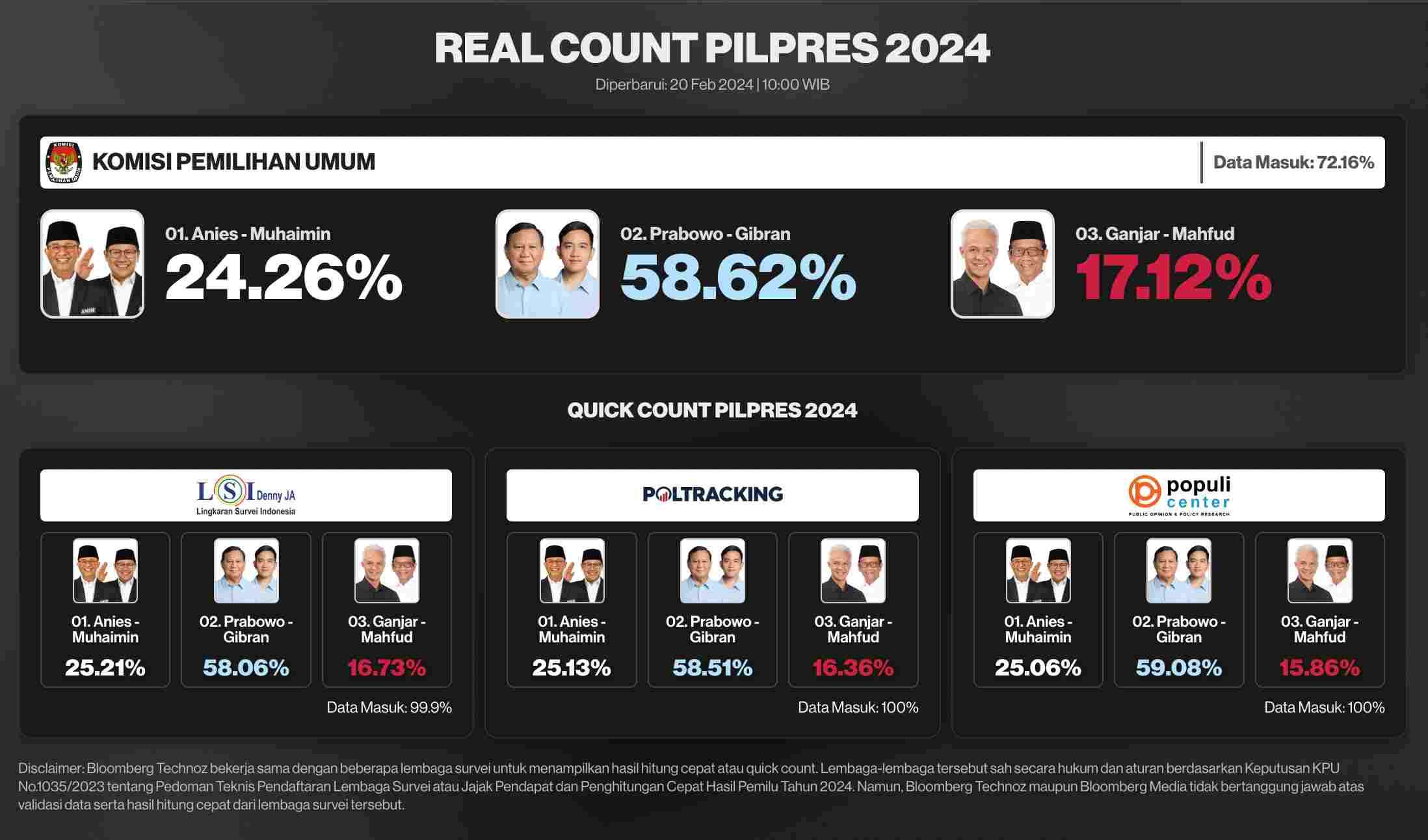

Berdasarkan quick count dari 3 institusi, Prabowo-Gibran unggul dengan perolehan suara 58-59%. Sementara real count Komisi Pemilihan Umum (KPU) per 20 Februari pukul 10:00 WIB dengan 72,16% data masuk menunjukkan Prabowo-Gibran meraup suara hampir 59%.

Jika perkembangan seperti ini berlangsung hingga data final, maka Prabowo-Gibran bisa memenangkan pemilihan presiden (pilpres) cukup sekali putaran.

Salah satu visi-misi paslon ini adalah peningkatan kinerja penerimaan pajak. Target yang dipasang pun tidak main-main.

“Sebagian pembangunan ekonomi perlu dibiayai sebagian dari anggaran pemerintah. Anggaran pemerintah perlu ditingkatkan dari sisi penerimaan yang bersumber dari pajak dan bukan pajak (PNBP)."

“Untuk itu, negara membutuhkan terobosan konkret dalam upaya meningkatkan penerimaan negara dari dalam negeri. Pendirian Badan Penerimaan Negara ditargetkan meningkatkan rasio penerimaan negara terhadap produk domestik bruto (PDB) mencapai 23%,” sebut dokumen visi-misi Prabowo-Gibran.

PR Besar Perpajakan

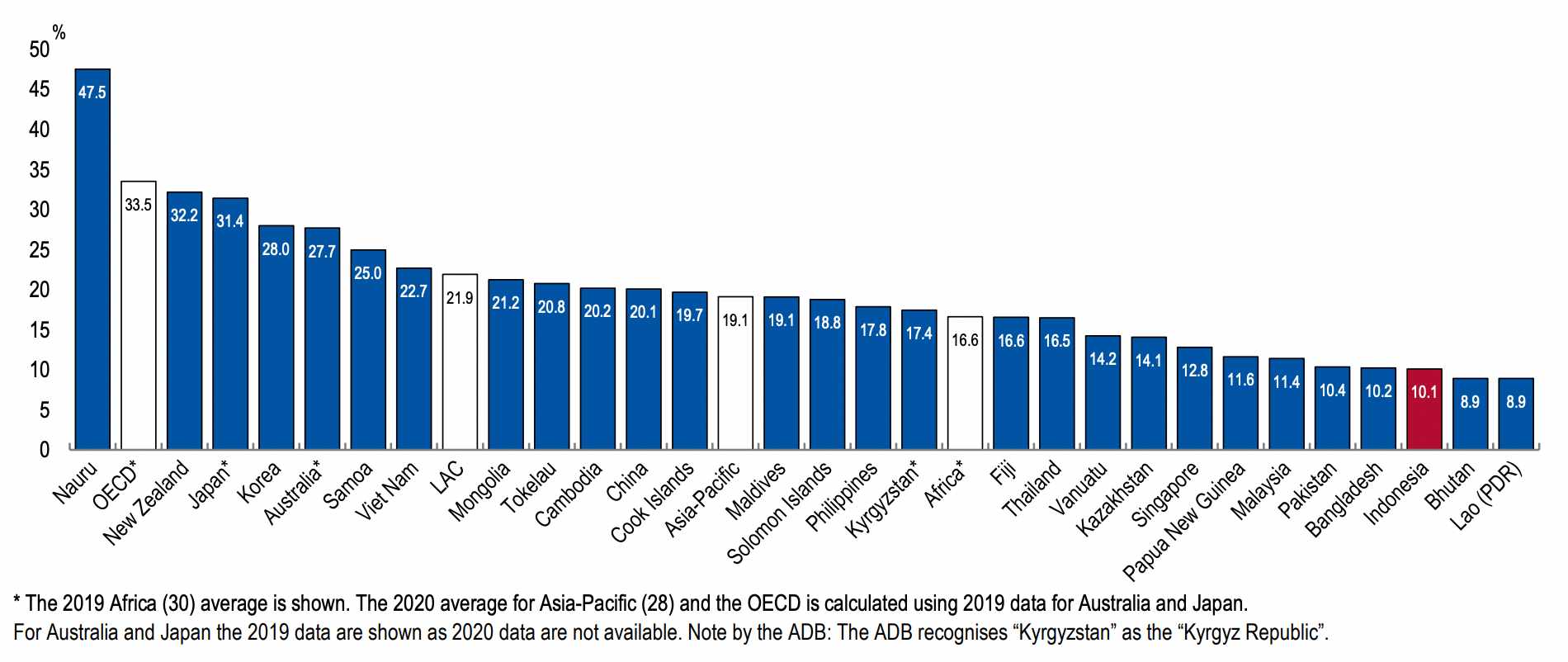

Penerimaan pajak masih menjadi pekerjaan rumah bagi Indonesia. Organisasi untuk Kerja Sama Ekonomi dan Pembangunan (OECD) mencatat rasio penerimaan pajak terhadap PDB alias tax ratio di Indonesia masih rendah.

“Rasio penerimaan pajak terhadap PDB di Indonesia adalah 10,1% pada 2020. Di bawah rata-rata Asia-Pasifik (28 negara) yang sebesar 19,1%. Juga di bawah rata-rata negara OECD yakni 33,5%,” sebut riset OECD.

Tax ratio Indonesia, lanjut riset OECD, turun 1,5 poin persentase dibandingkan 2019 yang 11,6%. Sejak 2007 hingga 2012, tax ratio Indonesia berkurang 2,1 poin persentase.

Selama periode ini, tax ratio tertinggi tercipta pada 2008 yaitu 13%. Sementara yang terendah adalah 2020.

Pada 2022, PDB Indonesia adalah Rp 19.588,4 triliun. Dengan asumsi ekonomi tumbuh 5% per tahun dan ceteris paribus (indikator lain dianggap tidak berubah), maka PDB pada 2029 akan menjadi Rp 27.562,84 triliun.

Dengan begitu, maka setoran perpajakan harus Rp 6.339,45 triliun pada 2029 jika ingin tax ratio mencapai 23%.

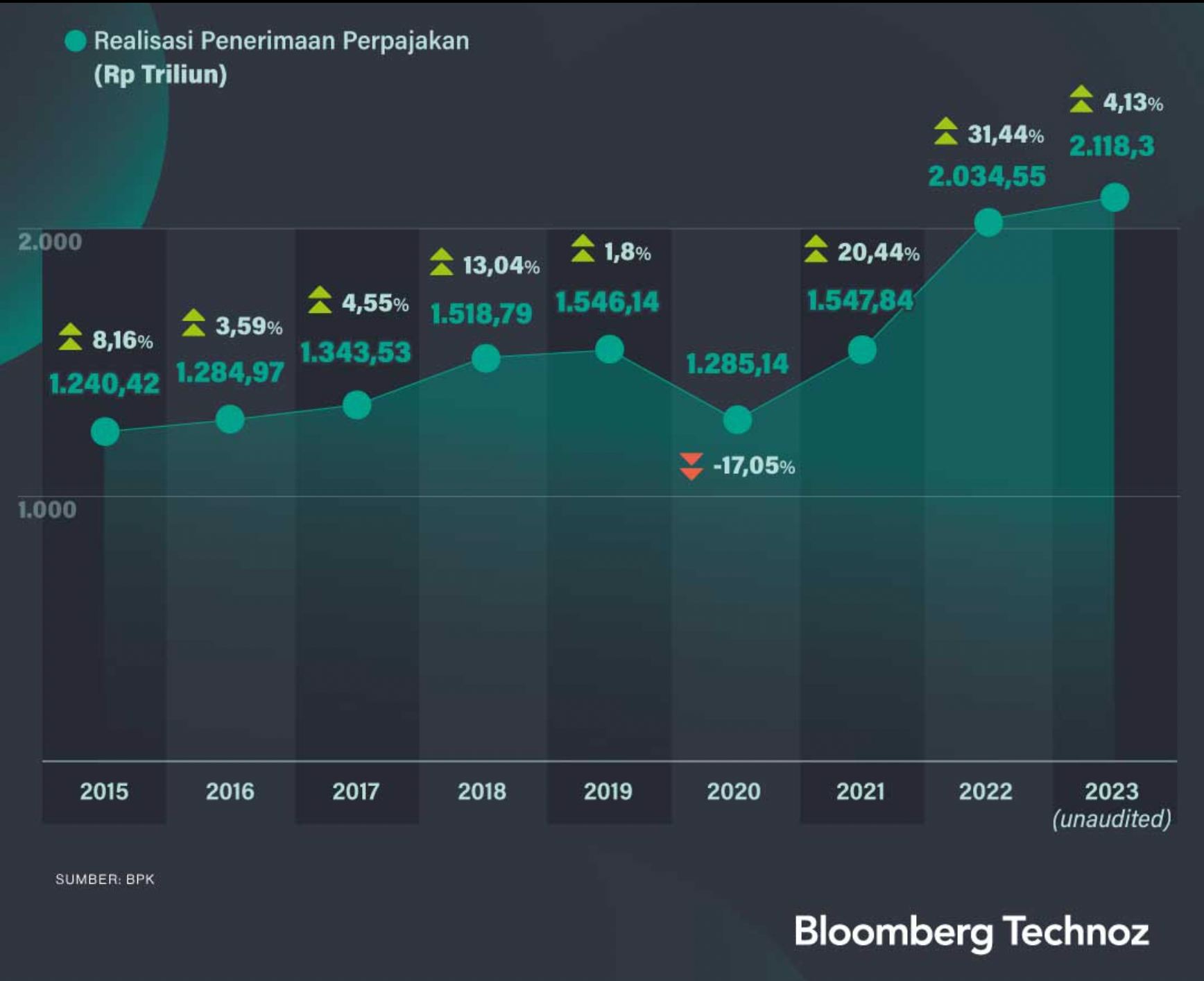

Per 2023, penerimaan perpajakan ada di Rp 2.155,4 triliun. Artinya, butuh lonjakan 194,12% untuk mendongkrak tax ratio hingga ke 23%.

Kalau ingin tax ratio ada di 23% pada 2029, maka penerimaan pajak harus naik rata-rata 38,82% per tahun. Sepanjang 2015-2023, rata-rata pertumbuhan penerimaan perpajakan adalah 7,79% per tahun.

Ada kalanya setoran perpajakan tumbuh dua digit yakni pada 2021 dan 2022. Namun itu lebih disebabkan faktor basis yang rendah setelah pandemi Covid-19, yang menyebabkan penerimaan perpajakan melonjak lebih dari 20% pada 2021. Kemudian pada 2022, setoran perpajakan sangat terbantu dari harga komoditas yang melambung.

Mengesampingkan 2020, 2021, dan 2022, rata-rata pertumbuhan penerimaan perpajakan tidak sampai 6% per tahun. Oleh karena itu, butuh upaya ekstra keras untuk mencapai pertumbuhan 38,82% per tahun.

Contoh Kasus Negara Lain

Namun, mengerek tax ratio bukan sebuah misi mustahil alias mission impossible. Studi kasus di sejumlah negara memperlihatkan tax ratio bisa ditingkatkan, bahkan tanpa menaikkan tarif pajak.

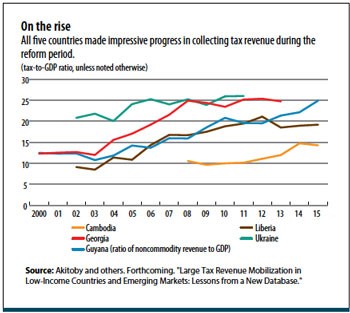

Mengutip riset berjudul Raising Revenue karya Bernardin Akitoby yang diterbitkan Dana Moneter Internasional (IMF) pada Maret 2018, setidaknya ada 5 negara yang mampu menuntaskan misi tersebut yaitu Kamboja, Georgia, Guyana, Liberia, dan Ukraina.

“Peningkatan penerimaan negara di 5 negara itu sangat impresif, rata-rata 1% PDB per tahun. DI Georgia dan Ukraina, kenaikannya mencapai rata-rata 2% PDB per tahun,” tulis riset itu.

Georgia adalah contoh yang menarik dalam menjalankan reformasi perpajakan. Seiring kejatuhan Uni Soviet, pemerintah awalnya kesulitan dalam mengumpulkan pajak.

“Pada 2003, korupsi yang begitu masif menyebabkan maraknya penghindaran pajak, kredit pajak ilegal, dan penggelapan setoran pajak. Pemerintah tidak lagi mampu memenuhi kewajibannya kepada pegawai negeri dan pensiunan,” sebut riset itu.

Reformasi perpajakan di Georgia berlangsung seiring Revolusi Mawar. Pemerintahan baru bertekad untuk memerangi korupsi yang sebelumnya merajalela. Tidak ada toleransi atau zero tolerance untuk korupsi.

Pada 2004, pemerintah Georgia merevisi berbagai aturan perpajakan. Di dalamnya ada simplifikasi sistem perpajakan, menurunkan tarif, serta menghapus pajak daerah yang minim berkontribusi terhadap penerimaan negara seperti pajak polusi dan judi.

“Hasilnya, hanya 7 yang tersisa dari sebelumnya 21 jenis pajak. Tarifnya pun sebagian besar turun,” lanjut riset itu.

Pajak Penghasilan (PPh) Orang Pribadi yang sebelumnya diberi tarif progresif 12-20% diubah menjadi tarif flat 20%. Kemudian PPh Badan diberikan tarif flat 15% dan tarif Pajak Pertambahan Nilai (PPN) diturunkan dari 20% menjadi 18%.

“Pada awalnya memang terjadi penurunan penerimaan, tetapi kemudian terjadi perluasan basis pajak, peningkatan kepatuhan, dan pengawasan yang lebih mudah,” tambah riset itu.

Pemerintah Georgia juga mempermudah proses pembayaran pajak melalui pengenalan electronic tax filing system. Selain lebih mudah, pembayaran pajak berbasis teknologi juga menurunkan risiko korupsi.

“Perbaikan penerimaan perpajakan yang terjadi antara 2004 hingga 2011 lebih tinggi dibandingkan dampak penurunan tarif. Pada 2008, tax ratio Georgia naik 2 kali lipat menjadi 25%,” sambung riset itu.

Dari kasus Georgia, setidaknya ada beberapa hal yang bisa dipelajari dalam upaya menaikkan penerimaan pajak. Pertama adalah pemerintah harus diberikan mandat yang jelas dalam menjalankan reformasi perpajakan.

Kedua adalah komitmen politik yang tinggi dari seluruh pemangku kepentingan. Ketiga adalah simplifikasi sistem perpajakan.

Keempat adalah menerapkan reformasi administrasi perpajakan secara komprehensif. Kelima adalah manajemen, tata kelola, dan sumber daya manusia yang memadai. Dalam kasus Georgia, pemerintah merekrut sumber daya manusia baru secara gradual untuk menggantikan pegawai lama yang lekat dengan praktik korupsi.

Keenam adalah pembentukan kantor untuk memfasilitasi Wajib Pajak Besar. Ketujuh adalah penggunaan teknologi informasi.

Kedelapan adalah modernisasi tata cara pelaporan pajak. Kesembilan adalah memperkuat audit dan verifikasi.

“Memang butuh waktu bagi reformasi perpajakan untuk membuahkan hasil. Durasinya antara 2-7 tahun. Keberhasilan akan ditentukan oleh perubahan institusional, yang berlangsung secara gradual," sambung riset itu.

(aji/roy)