Bloomberg Technoz, Jakarta - Penjualan mobil dan sepeda motor anjlok pada bulan pertama tahun ini, memberi sinyal lebih lanjut adanya tekanan daya beli yang sudah berlangsung sejak tahun lalu dan menurunkan kinerja konsumsi rumah tangga, dapat mengancam pertumbuhan ekonomi tahun terakhir era kepemimpinan Presiden Joko Widodo (Jokowi).

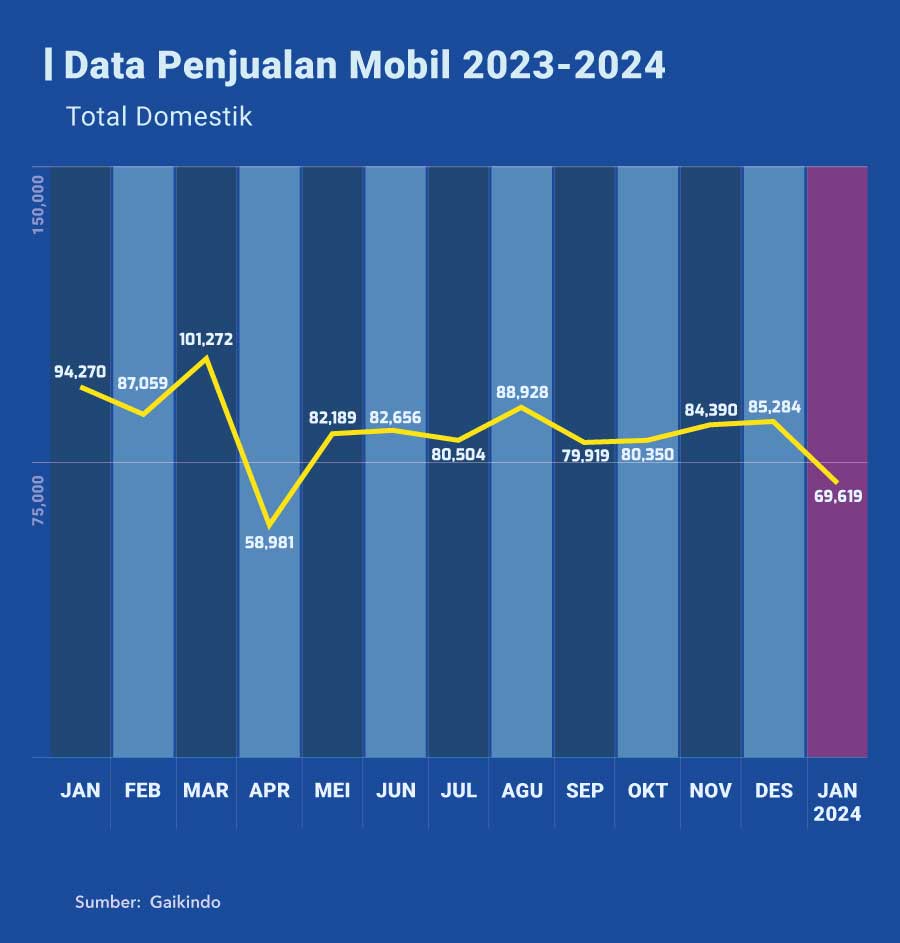

Penjualan kendaraan bermotor baik mobil maupun sepeda motor sama-sama menurun pada awal tahun. Berdasarkan data Gaikindo (Gabungan Industri Kendaraan Bermotor), penjualan mobil wholesales yaitu dari pabrik ke dealer pada Januari anjlok hingga 26,1% dibandingkan Januari 2023 (year-on-year/yoy) mencapai 69.619 unit. Sementara penjualan mobil ritel yakni dari ritel ke konsumen juga turun hingga 13,9% yoy pada Januari lalu sebesar 78.214 unit.

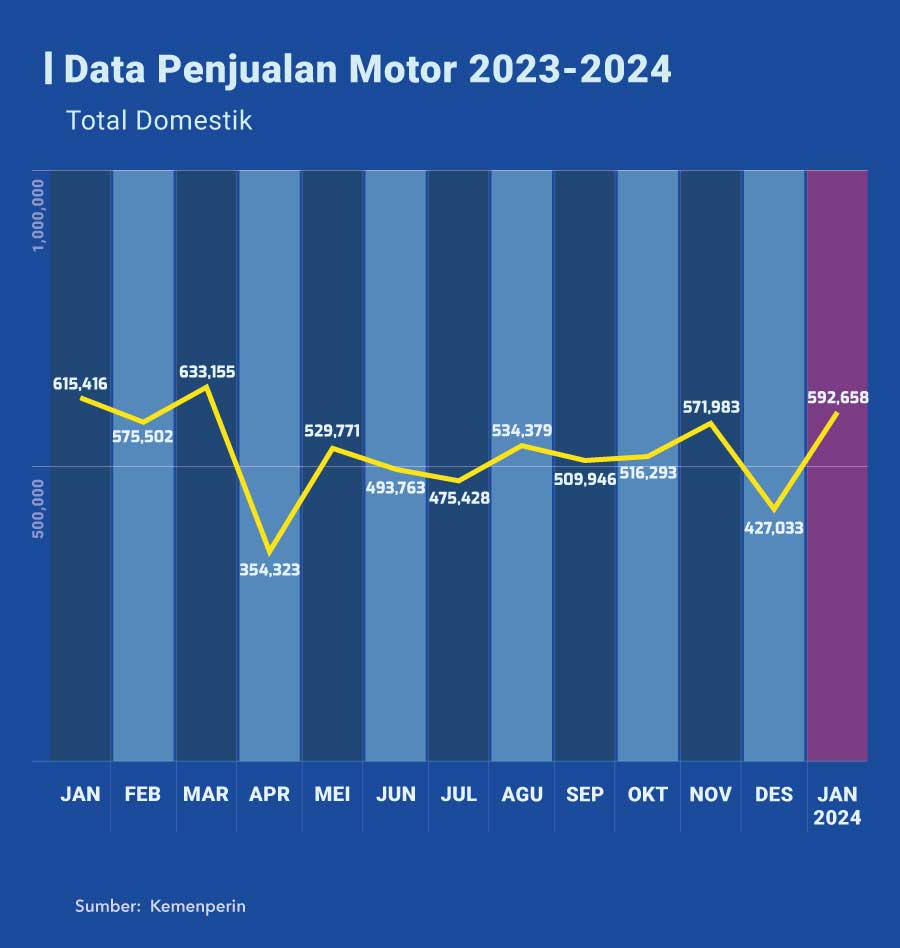

Bukan hanya penjualan mobil yang lesu. Penjualan sepeda motor juga melemah. Data yang dilansir AISI (Asosiasi Industri Sepeda Motor Indonesia), penjualan sepeda motor pada Januari lalu juga turun 3,7% yoy meskipun dibandingkan Desember 2023 (month-to-month) tercatat kenaikan signifikan 39%.

Penurunan penjualan mobil dan sepeda motor di permulaan tahun ini menjadi awal yang buruk setelah pada tahun lalu kinerjanya juga lesu. Lebih dari itu, penjualan sepeda motor dan mobil sebagai bagian dari sektor durable goods, menjadi indikator kuat adanya tekanan daya beli kelas menengah di Tanah Air yang membutuhkan stimulasi lebih serius dari pemerintah, supaya tidak semakin menyeret pertumbuhan ekonomi.

Pada kuartal IV-2023 lalu, konsumsi rumah tangga melambat hanya tumbuh 4,47% yoy, turun dari pertumbuhan kuartal sebelumnya 5,05%. Sementara untuk capaian sepanjang tahun (full year) 2023 juga mencatat tren serupa, hanya tumbuh 4,8% yoy dari tadinya 4,94% pada 2022.

Pada 2023, perlambatan konsumsi kelas menengah sudah terjadi terindikasi dari kelesuan penjualan mobil penumpang, penurunan pertumbuhan pajak pertambahan nilai, dan perlambatan jumlah angkutan udara.

Pemerintah sejauh ini masih berkutat menggelontorkan stimulus ekonomi dalam berbagai program bantuan sosial terbatas pada kelas miskin dan rentan. Nilai anggaran perlindungan sosial yang disalurkan dalam bentuk bansos pangan, bantuan langsung tunai hingga berbagai subsidi mulai subsidi BBM hingga listrik, mencapai Rp496 triliun untuk tahun anggaran ini. Khusus bansos di luar alokasi subsidi, keterjangkauannya juga hanya sampai 22 juta keluarga saja, sama halnya bansos pangan yang hanya menyasar 18 juta keluarga.

Sementara kelas menengah, yakni mereka yang memiliki pengeluaran sebesar Rp1,2 juta-Rp6 juta per bulan per kapita, terlihat belum tersentuh stimulus apapun yang bisa membantu merangsang kenaikan permintaan dalam ekonomi. Padahal kelompok menengah ini menyumbang 43% konsumsi nasional. Jumlah kelas menengah di Indonesia diperkirakan sekitar 54 juta orang. Sementara kelompok yang baru menuju kelas menengah (aspiring middle class) diperkirakan mencapai 115 juta orang, berdasarkan pengelompokan oleh Bank Dunia memakai data 2016 silam.

Bila kondisi tersebut dibiarkan, bukan tidak mungkin pertumbuhan ekonomi tahun 2024 akan semakin terpuruk. Kelas menengah yang sudah menahan dampak lonjakan harga pangan tanpa dukungan lebih lanjut agar bisa mengimbangi inflasi harga pangan, berisiko turun kelas dan kehilangan kekuatan konsumsi serta tabungan mereka. Pertumbuhan dana pihak ketika (DPK) bank bisa terus melemah dan mengurangi kemampuan bank dalam menggelontorkan kredit yang dibutuhkan untuk memutar roda perekonomian.

Mengacu pada hasil Survei Konsumen terakhir yang dilansir oleh Bank Indonesia, pekan lalu, menunjukkan kelompok menengah konsumsinya masih menurun. Untuk kelompok dengan pengeluaran Rp2,1 juta-Rp3 juta, proporsi pendapatan yang dialokasikan untuk konsumsi turun -1,4% menjadi 74,9%, diikuti penurunan porsi untuk pembayaran utang -0,2% menjadi 8,9% dan kenaikan alokasi untuk tabungan 1,6% menjadi 16,2%.

Sementara kelompok Rp3,1 juta-Rp5 juta sama-sama mencatat kenaikan tipis alokasi pendapatan untuk konsumsi dan mencatat penurunan pengeluaran untuk cicilan utang. Sedangkan porsi pendapatan untuk tabungan naik.

Kelompok teratas dengan pengeluaran di atas Rp5 juta justru mencatat penurunan porsi untuk konsumsi hingga turun -5,1%. Alokasi pendapatan untuk pembayaran utang kelompok atas juga naik 2,5% diikuti kenaikan alokasi untuk tabungan 2,6%.

(rui)