Sayangnya, kinerja operasional mereka yang luar biasa tidak cukup untuk mencegah mereka makin tertinggal dari saham raksasa teknologi Meta Platforms Inc dan Amazon.com Inc, yang masing-masing melonjak 20% dan 8%.

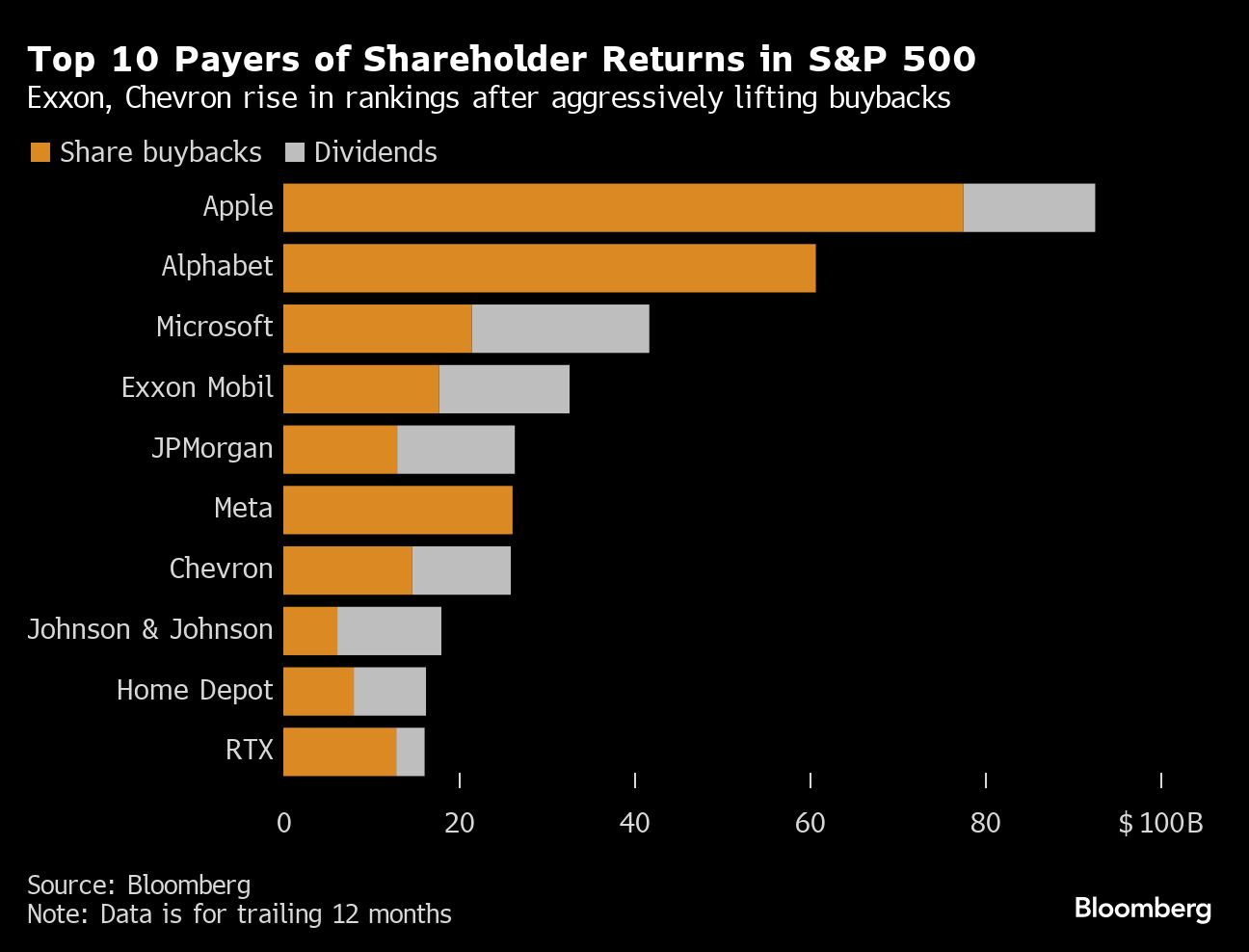

Meta – yang telah memperdagangkan dua kali lipat rasio harga terhadap pendapatan raksasa minyak tersebut– menambahkan US$197 miliar ke nilai pasarnya karena perusahaan tersebut mencabut pembelian kembali dan memperkenalkan dividen. Pemilik Facebook, Instagram, dan Whatsapp kini memiliki kapitasi pasar tiga kali lipat lebih besar dari Exxon.

“Kami adalah industri yang penting bagi perekonomian global, sebuah industri yang telah ada sejak lama dan akan tetap ada dalam jangka waktu yang lama di masa depan,” kata CEO Chevron Mike Wirth di Bloomberg TV, seraya menambahkan bahwa perusahaan telah meningkatkan dividennya selama 37 tahun berturut-turut.

“Ada peluang bernilai nyata di sini bagi pemegang saham yang sabar.”

AS kini menjadi produsen minyak terbesar di dunia, memproduksi sekitar 45% lebih banyak dibandingkan dengan Arab Saudi. Sebagian besar disumbang oleh pengeboran Exxon dan Chevron yang agresif di Permian Basin di Texas dan New Mexico.

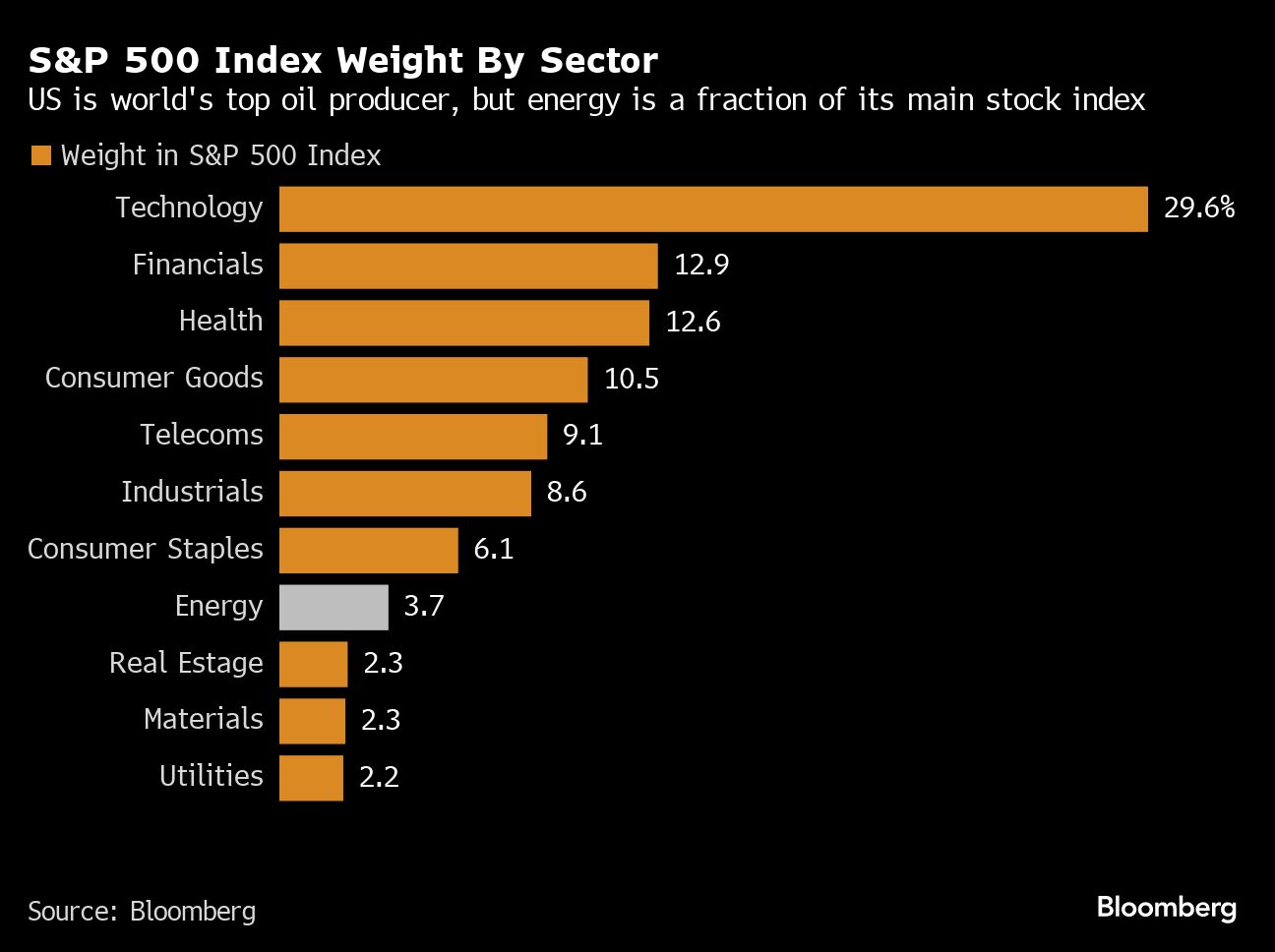

Permintaan terhadap minyak pun masih tinggi meskipun ada upaya untuk melakukan transisi energi. Konsumsi minyak diperkirakan meningkat hingga 2030 dan mungkin setelahnya. Namun, investor tampaknya tidak peduli. Hal itu tecermin dari sumbangsih sektor energi yang hanya sebesar 3,7% dari Indeks S&P 500.

“Ini seharusnya menjadi tanda [kemunduran sektor migas] yang terang-terangan [di pasar saham],” kata Jeff Wyll, analis senior di Neuberger Berman, yang mengelola sekitar US$440 miliar. “Seberapa kecilkah sektor ini mengingat pentingnya sektor ini di pasar global?”

Investor ekuitas tampaknya mengirimkan pesan yang jelas bahwa Big Tech adalah masa depan, dan Big Oil adalah masa lalu. Mereka tidak salah.

Kecerdasan buatan dan komputasi awan menawarkan potensi pertumbuhan keuntungan selama beberapa dekade, sementara transisi ke energi rendah karbon menimbulkan ancaman nyata bagi perusahaan-perusahaan minyak besar.

Sifat harga minyak yang bersifat siklus, dan ketergantungan pada terbatasnya pasokan dari Arab Saudi untuk menopang pasar, membuat investor memandang arus kas perusahaan minyak lebih fluktuatif dibandingkan pesaing mereka di bidang teknologi.

“Agar sektor ini dapat diperdagangkan dengan tingkat kelipatan yang lebih tinggi, para investor perlu memandang minyak sedang kembali ke era kelangkaan,” kata Wyll. “Kami mungkin akan mencapainya dalam beberapa tahun ke depan, namun kami tidak akan mencapainya saat ini.”

Exxon dan Chevron bertekad membangun bisnis mereka agar mampu bertahan dari perubahan tersebut, seperti yang telah mereka lakukan selama lebih dari 140 tahun sejarahnya.

Kedua perusahaan tersebut melakukan investasi besar-besaran di Guyana dan Permian, di mana minyak dapat dipompa secara menguntungkan dengan biaya kurang dari US$35 per barel, sekitar US$40 di bawah harga saat ini.

Pengilangan dan petrokimia memberikan perlindungan alami terhadap minyak, sementara Exxon memperluas perdagangan untuk meningkatkan keuntungan.

“Ini mungkin bisnis yang bagus, tetapi penjualannya sulit di pasar ini,” kata Dan Pickering, pendiri dan kepala investasi Pickering Energy Partners.

“Meta mengumumkan otorisasi pembelian kembali saham yang pada dasarnya sebesar Devon plus Diamondback. Itu membuat orang-orang melihatnya,” kata Pickering dalam sebuah wawancara. “Chevron berkata, ‘Kami baik-baik saja di Permian.’ Hal itu tidak membuat orang melihatnya.”

Seperti semua pasar komoditas, kesuksesan yang terlalu besar dapat menyebabkan kehancurannya. Dengan meningkatkan produksi Permian sekitar 10% pada tahun ini dan tahun depan, Exxon dan Chevron menambah pasokan global yang berisiko melebihi permintaan.

Hal ini juga berisiko mencuri pangsa pasar dari Saudi, yang menjatuhkan harga untuk mengusir pemasok marjinal dari pasar pada 2014 dan 2020.

Bagi Wirth, risiko tersebut nyata.

“Kami sangat berkomitmen terhadap disiplin modal melalui siklus ini,” katanya. “Ini adalah industri yang terkadang belum menunjukkan hal tersebut, dan menurut saya penting bagi perusahaan kita dan perusahaan lain untuk mengingat pelajaran dari pasar komoditas.”

(bbn)