Jakarta - PT Bank Rakyat Indonesia (Persero) Tbk berhasil menutup tahun 2023 dengan kinerja cemerlang dan tumbuh secara berkelanjutan.

Pada pemaparan kinerja keuangan tahun 2023 di Jakarta (31/1), Direktur Utama BRI Sunarso mengungkapkan bahwa secara konsolidasian aset perseroan tumbuh 5,3% yoy menjadi sebesar Rp1.965,0 triliun, dan membukukan laba sebesar Rp60,4 triliun atau tumbuh 17,5% year on year (yoy).

“BRI sekali lagi membuktikan bahwa dengan strategic response yang tepat, maka perseroan dapat mengubah tantangan menjadi kesempatan, kesulitan menjadi kemudahan, sehingga secara keseluruhan BRI menjadi semakin tangguh, kuat dan hebat. Karena seperti yang kita rasakan bersama di tahun 2023 lalu banyak sekali tantangan yang bersifat eksternal, mulai dari era suku bunga dan inflasi tinggi, kondisi geopolitik yang penuh dengan ketidakpastian, serta beberapa bank di Amerika Serikat yang kolaps, namun BRI dapat melewati itu semua dengan catatan impresif,” ujar Sunarso.

Sunarso juga menyampaikan bahwa laba BRI menjadi hak pemegang saham. Melalui pembayaran pajak dan dividen, mayoritas dari laba senilai Rp60,4 triliun tersebut pun pada akhirnya akan kembali ke negara sebagai pemegang saham mayoritas, selanjutnya dipergunakan untuk kepentingan rakyat Indonesia melalui berbagai program Pemerintah.

“Ini adalah bukti nyata bahwa perusahaan BUMN yang memiliki fungsi agent of development danvalue creator dapat secara simultan menjalankan peran economic dan social value secara bersamaan,” imbuhnya.

Penopang utama kinerja impresif BRI hingga akhir tahun 2023 tersebut diantaranya adalah penyaluran kredit yang tumbuh double digit dan di atas industri perbankan nasional, kualitas kredit yang terjaga, penghimpunan Dana Pihak Ketiga (DPK) yang memadai dengan fokus pada dana murah (CASA), serta efisiensi yang terus meningkat, hasil dari transformasi digital yang dilakukan BRI.

Dari sisi fungsi intermediasi, hingga akhir Desember 2023, BRI berhasil mendorong penyaluran kredit tumbuh 11,2% yoy menjadi Rp1.266,4 triliun. Pencapaian ini tercatat lebih tinggi dibandingkan dengan penyaluran kredit industri perbankan nasional yang sebesar 10,4% yoy di sepanjang tahun 2023.

Apabila dirinci, seluruh segmen pinjaman BRI tercatat tumbuh positif, segmen mikro tercatat tumbuh 10,9% yoy menjadi Rp611,2 triliun, segmen konsumer tumbuh 13,4% yoy menjadi Rp190,0 triliun, segmen kecil dan menengah tumbuh 8,6% yoy menjadi Rp267,5 triliun dan segmen korporasi tumbuh 13,8% yoy menjadi Rp197,7 triliun. Apabila ditotal, portofolio kredit UMKM BRI mencapai 84,4% dari total penyaluran kredit BRI atau setara Rp1.068,7 triliun.

Keberhasilan BRI dalam meningkatkan portofolio kredit UMKM tak terlepas dari akselerasi sumber pertumbuhan baru melalui integrasi ekosistem ultra mikro, dimana hingga akhir Desember 2023 jumlah nasabah holding ultra mikro tercatat mencapai 37,3 juta peminjam. Keberhasilan BRI Group mengintegrasikan nasabah di segmen ultra mikro tersebut berdampak terhadap penurunan jumlah nasabah yang belum mendapatkan akses keuangan formal. Keberhasilan holding ultra mikro tersebut juga dibagikan Sunarso di World Economic Forum 2024.

Salah satunya adalah pemberdayaan pelaku usaha wanita di segmen ultra mikro oleh PNM yang mampu menyalurkan Rp41,6 triliun kepada 15 juta pelaku usaha wanita melalui PNM Mekaar. Apabila dibandingkan dengan Grameen Bank, lembaga pembiayaan di Bangladesh penerima hadiah Nobel Perdamaian pada tahun 2006. Dari situs resminya, Grameen Bank secara akumulasi telah menyalurkan pinjaman kepada 10,5 juta orang. Sama seperti PNM, mayoritas nasabah lembaga tersebut adalah kalangan perempuan yang mencapai 97%.

“Oleh karenanya PNM yang tergabung dalam Holding Ultra Mikro, kini pantas mengklaim dirinya

sebagai group lending terbesar di dunia. Hal ini merupakan wujud BRI Group dalam melakukan pemberdayaan kepada wanita prasejahtera (underprivileged women) dan mendukung pencapaian SDGs khususnya yang terkait dengan kesetaraan gender”, jelas Sunarso.

Tak hanya berhasil mengakselerasi penyaluran kredit hingga diatas pencapaian industri perbankan nasional, BRI juga mampu menjaga kualitas kredit yang disalurkan. Tercatat NPL BRI hingga akhir Desember 2023 terkendali di level 2,95% dengan NPL Coverage sebesar 229,09%.

Sementara itu Loan at Risk (LAR) BRI tercatat sebesar 13,8% pada akhir Desember 2023, dimana angka ini sudah menurun signifikan apabila dibandingkan dengan LAR BRI pada posisi tertinggi saat puncak COVID di September 2020 yakni sebesar 29,8%.

“Kemampuan BRI dalam mengelola NPL dibawah 3% tersebut membuktikan prinsip risk management telah dijalankan dengan baik oleh BRI mengingat mayoritas portofolio BRI ada di segmen UMKM”, tambah Sunarso.

Dari sisi Dana Pihak Ketiga (DPK), hingga akhir Desember 2023 BRI berhasil menghimpun DPK sebesar Rp1.358,3 triliun atau tumbuh 3,9% yoy. Pencapaian ini juga lebih baik dibandingkan dengan DPK industri perbankan nasional yang tumbuh 3,8% secara yoy pada akhir Desember 2023. Penghimpunan DPK BRI masih didominasi oleh dana murah (CASA) dengan presentase mencapai 64,4% atau setara dengan Rp874,1 triliun.

Di tengah ketatnya likuiditas perbankan nasional dampak dari era suku bunga yang tinggi, BRI berhasil menjaga rasio likuiditas pada level yang memadai, dimana tercatat LDR BRI pada akhir Desember 2023 sebesar 84,2%. Selain itu, BRI juga mampu menjaga rasio kecukupan modal (CAR) di level memadai sebesar 27,3%. Dengan kondisi likuiditas dan permodalan yang memadai tersebut, perseroan masih memiliki ruang untuk tumbuh lebih baik di tahun 2024.

Makin Efisien Berkat Digitalisasi

Dari sisi operasional, perseroan mampu untuk terus meningkatkan efisiensi operasionalnya. Hal tersebut tercermin dari rasio Cost to Income Ratio (CIR) yang terus membaik dibanding tahun lalu. CIR BRI pada Desember 2023 tercatat 41,9% atau lebih baik dibandingkan CIR pada akhir Desember 2022 sebesar 47,4%. Meningkatnya efisiensi yang dilakukan oleh perseroan tersebut tak terlepas dari transformasi digital yang terus dijalankan.

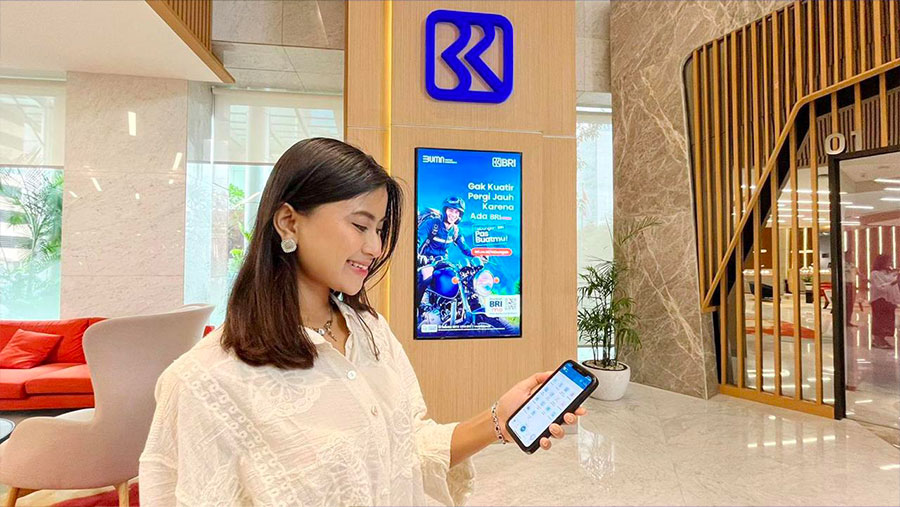

“Keberhasilan transformasi digital BRI pun terbukti dari kinerja positif BRImo. Dimana BRImo saat ini telah menjelma sebagai super apps serba bisa yang telah digunakan oleh 31,6 juta users dengan volume transaksi mencapai Rp4.158 triliun atau tumbuh 55,8% yoy per Desember 2023”, ungkap Sunarso.

Di samping itu, transformasi digital untuk memberikan dan menjangkau nasabah dengan lebih luas juga dilakukan dengan adanya AgenBRILink. Dimana hingga akhir Desember 2023, tercatat BRI telah memiliki lebih dari 740 ribu AgenBRILink dengan volume transaksi mencapai sebesar Rp1.427 triliun dan memberikan fee-based income kepada BRI senilai Rp1,5 triliun di sepanjang tahun 2023.

Selain memberikan layanan yang lebih efisien bagi BRI, AgenBRILink merupakan model bisniseconomy sharing. Dimana untuk para agen, nilai pendapatan yang mereka terima bisa mencapai 2-3 kali lipat yang diterima oleh BRI. Ini adalah bukti nyata bahwa keberadaan BRI mampu memberikan pekerjaan dan pendapatan bagi masyarakat.

”BRI menatap tahun 2024 dengan penuh optimisme, dan perseroan pun terus berupaya untuk merespons berbagai tantangan guna mendukung pertumbuhan bisnis yang berkelanjutan. Inovasi dan eksplorasi sumber pertumbuhan baru yang dilakukan BRI berimplikasi pada bisnis perseroan yang semakin kompleks, hal ini menuntut BRI agar dapat lebih dinamis dan cermat dalam mengoptimalkan peluang bisnis, baik dimasa sekarang maupun di masa-masa mendatang,” pungkas Sunarso.

(tim)