Semakin rendah selisih yield government bond tersebut, akan berimbas pada daya tarik aset rupiah di mata pemodal global, menilik perbedaan risiko kredit antara Indonesia sebagai bagian dari emerging market dengan negara maju (developed market) ditambah risiko mata uang lokal. “Historical spread yang aman agar investor asing masih masuk ke pasar obligasi domestik adalah antara 350-400 bps,” jelas Satria.

Lionel Prayadi, Macro Strategist Samuel Sekuritas Indonesia, mengingatkan, di awal masa pandemi, selisih imbal hasil AS dan SUN berkisar 400-450 bps. Posisi saat ini di mana selisihnya sudah menyempit di kisaran 300-350 bps tidak terlepas dari kondisi tingkat inflasi AS yang memang lebih tinggi dibanding inflasi domestik. Dengan asumsi inflasi AS bisa berangsur normal dalam arti kembali ke posisi lebih rendah dibandingkan Indonesia, menurut Lionel, selisih yield akan berangsur normal ke kisaran 400-450 bps.

Pada Februari 2023, Indonesia mencatat inflasi 5,47%. Amerika baru akan mengumumkan tingkat inflasinya Selasa pekan depan. Konsensus ekonom memperkirakan inflasi AS akan melandai dari posisi 6,4% pada Januari menjadi 6% pada Februari 2023. “Selisih 300 bps seperti saat ini agak berisiko membuat investor asing keluar [dari pasar domestik],” jelas Lionel.

Potensi capital outflow

Bila selisih imbal hasil semakin kecil, pemodal global secara alamiah akan lebih memilih aset di pasar negara maju karena dinilai lebih “aman” dibanding aset emerging market yang dianggap lebih berisiko. Artinya, ketika yield US Treasury terus naik dan hanya berselisih sedikit dengan SUN tenor yang sama, yang kerap menjadi benchmark, pemodal asing akan bergerak hengkang dari pasar domestik dan memilih memindahkan investasi mereka ke negara asal dolar AS.

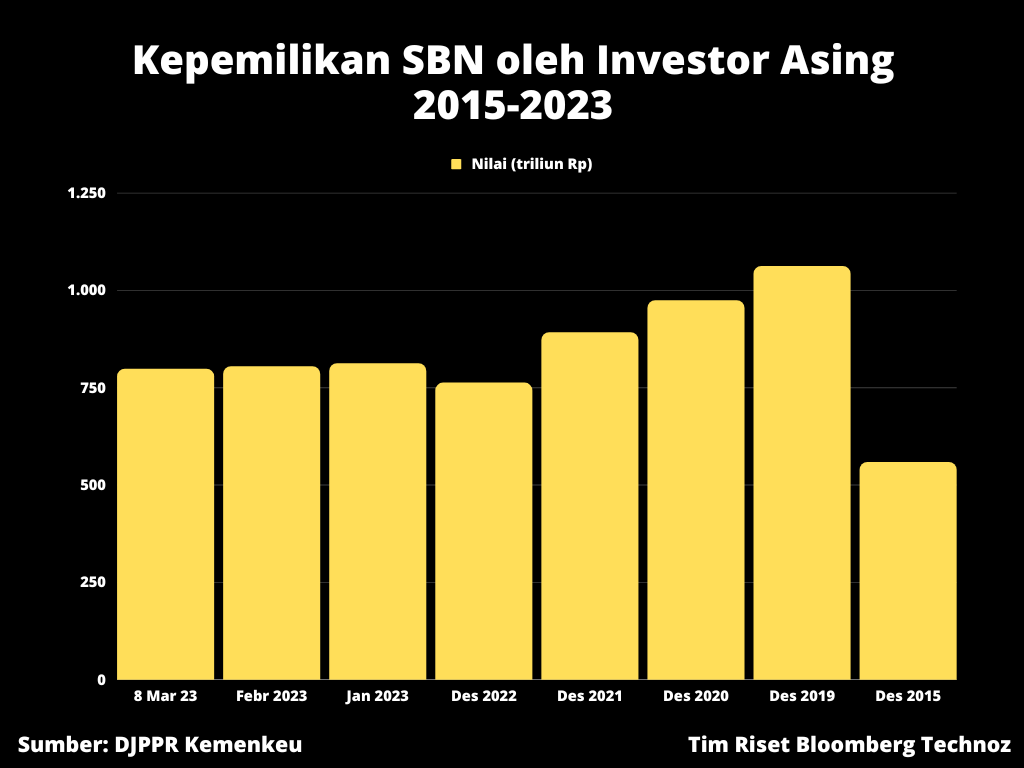

Mengutip data Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan, sampai 8 Maret lalu, kepemilikan investor asing atas Surat Berharga Negara (SBN) yang bisa diperdagangkan di pasar adalah sebesar Rp 798,05 triliun terdiri atas SUN sebanyak Rp 772,10 triliun dan SBN Syariah (SBSN) senilai Rp 25,95 triliun. Total kepemilikan asing di SBN itu setara dengan 14,8% dari total obligasi negara di pasar sekunder. Ini adalah persentase kepemilikan asing yang terendah setidaknya sejak Maret 2009.

Sebelum pandemi, tepatnya pada Desember 2019 lalu, porsi kepemilikan asing di SBN masih cukup tinggi yaitu 38,57% dari total dengan nominal mencapai Rp 1.061,86 triliun.

Kendati sudah jauh menurun porsinya, tapi risiko arus modal keluar (capital outflow) masih terbuka dengan perkembangan sentimen terkini dari Amerika ditambah bila BI masih bertahan di level 5,75%. “Pembalikan arus modal dari pasar emerging market ini merupakan tren regional dengan asumsi penjualan asing bisa mencapai Rp 20 triliun - Rp 30 triliun lagi di pasar obligasi. Walaupun itu kecil secara persentase, tetap saja itu bisa menekan nilai tukar rupiah,” jelas Satria.

Asing serbu saham

Ketika nilai tukar rupiah terbenam ke posisi Rp 15.450 per dolar AS gara-gara pernyataan hawkish Jerome Powell, Chairman The Federal Reserves di hadapan Kongres pada Selasa malam, para investor asing justru melakukan aksi borong di pasar saham maupun obligasi. Pada Rabu (8/3/2023), asing memborong SUN Rp 290 miliar dan mencetak net buy di pasar saham sebesar Rp 385,92 miliar.

Pembalikan arus modal dari pasar emerging market ini merupakan tren regional dengan asumsi penjualan asing bisa mencapai Rp 20 triliun - Rp 30 triliun lagi di pasar obligasi

Satria Sambijantoro, Kepala Ekonom Bahana Sekuritas

Aksi itu berlanjut pada keesokan hari dengan nilai net buy lebih besar mencapai Rp 606 miliar, dan mengantarkan Indeks Harga Saham Gabungan (IHSG) naik 0,35% ke level 6,799.8, Kamis (9/3/2023). Walau pada sesi 1 perdagangan Jumat ini, indeks ditutup melemah 0,7% ke level 6.752,21.

Dengan kata lain, sentimen buruk The Fed yang melemahkan rupiah justru menjadi momentum bagi investor asing memborong aset di pasar domestik. “Ini karena ekspektasi pertumbuhan ekonomi domestik yang masih sehat dan berimplikasi pada tingginya earning growth korporasi Indonesia relatif dengan korporasi global lain yang terdampak resesi,” jelas Satria.

Meskipun begitu, minat asing yang masih tinggi pada aset domestik di tengah tekanan eksternal pada nilai tukar, bukan berarti membuat BI bisa tenang di atas angin. Stabilitas nilai tukar tetap perlu dilakukan untuk mencegah erosi marjin dari korporasi domestik dan mencegah kerugian nilai tukar yang bisa dialami pemodal asing, demikian Satria. “Di mana itu bisa menyebabkan pembalikan net buy tersebut menjadi net sell ke depan,” paparnya.

BI mengintervensi pasar valas spot dan pasar Domestic Non-Deliverable Forward (DNDF) agar pelemahan rupiah tertahan. Bank sentral ingin memastikan pasokan dan permintaan valas memadai di pasar. “Intervensi masih dalam jumlah yang bisa dikelola,” kata Direktur Eksekutif Manajemen Moneter Bank Indonesia Edi Susianto, seperti dikutip oleh Bloomberg News, Rabu (8/3/2023).

Intervensi itu berhasil menahan rupiah sedikit menguat di posisi Rp 15.438 per dolar AS pada penutupan pasar Kamis, menurut JISDOR Bank Indonesia. Jumat siang ini, nilai tukar rupiah kembali tertekan ke kisaran Rp 15.465 per dolar AS menyusul aksi investor yang memilih wait and see menunggu data terbaru pasar ketenagakerjaan AS yang krusial mempengaruhi arah kebijakan The Fed.

TD Valas DHE Makin Diminati

Selain memastikan ada di pasar menjaga rupiah, BI juga terus menggalakkan amunisi tambahan agar bisa membantu suplai dolar di pasar domestik. Melalui instrumen operasi moneter terbaru yaitu Term Deposit Valas Devisa Hasil Ekspor (DHE), bank sentral berupaya agar tekanan eksternal terhadap rupiah bisa diimbangi.

Sejak lelang mulai dijalankan pada 1 Maret, BI sudah menggelar 3 kali gelar lelang TD Valas DHE. Yang menggembirakan, minat eksportir/perbankan terlihat terus meningkat. Itu terindikasi dari nilai penawaran masuk yang terus meningkat.

Pada gelar lelang Kamis kemarin, hasil lelang TD Valas DHE mendatangkan peminat sebanyak US$ 56,75 juta. Seluruhnya berada di tenor 1 bulan, masing-masing untuk bank tier 1 sebanyak US$ 50 juta dan bank tier 2 sebanyak US$ 6,75 juta.

Dalam transaksi sebelumnya pada 7 Maret 2023, total permintaan yang masuk adalah US$ 21,75 juta. Seluruhnya untuk tenor 1 bulan, masing-masing US$ 10,25 juta untuk bank tier 1, US$ 9,75 juta untuk bank tier 2, dan US$ 1,75 juta untuk bank tier 3. Sementara pada transaksi perdana pada 2 Maret 2023, jumlah yang dimenangkan adalah US$ 15 juta. Peminat hanya ada di tenor 1 bulan dan di bank tier 1.

Jika 30% dari DHE masuk ke sistem perbankan domestik, itu bisa membantu tambahan suplai dolar AS senilai US$ 26 miliar dan dapat membantu penguatan resiliensi perekonomian domestik ke depan, menurut hitungan Samuel Sekuritas. Dalam pernyataan beberapa waktu lalu, Menteri Koordinator Perekonomian Airlangga Hartarto mengungkapkan, kebijakan DHE ini akan mendorong kenaikan cadangan devisa hingga sebesar US$ 50 miliar per tahun.

(rui)