Kegelisahan tersebut mungkin telah memudar akhir-akhir ini – terutama karena melambatnya inflasi mendorong investor untuk tiba-tiba terpaku pada gagasan bahwa bank sentral akan mulai memotong suku bunga – namun banyak analis pasar obligasi berpendapat bahwa, mengingat dinamika penawaran dan permintaan saat ini, hal tersebut hanyalah masalah waktu sebelum obrolan yang membuat gugup itu terdengar. Memang benar, imbal hasil obligasi sudah melonjak lebih tinggi tahun ini.

“Saat ini, pasar hanya terobsesi dengan siklus suku bunga The Fed,” kata Padhraic Garvey, Kepala Strategi Utang dan Suku Bunga Global di ING Financial Markets. “Setelah hal-hal baru tersebut memudar, kita akan mulai lebih mengkhawatirkan defisit tersebut.”

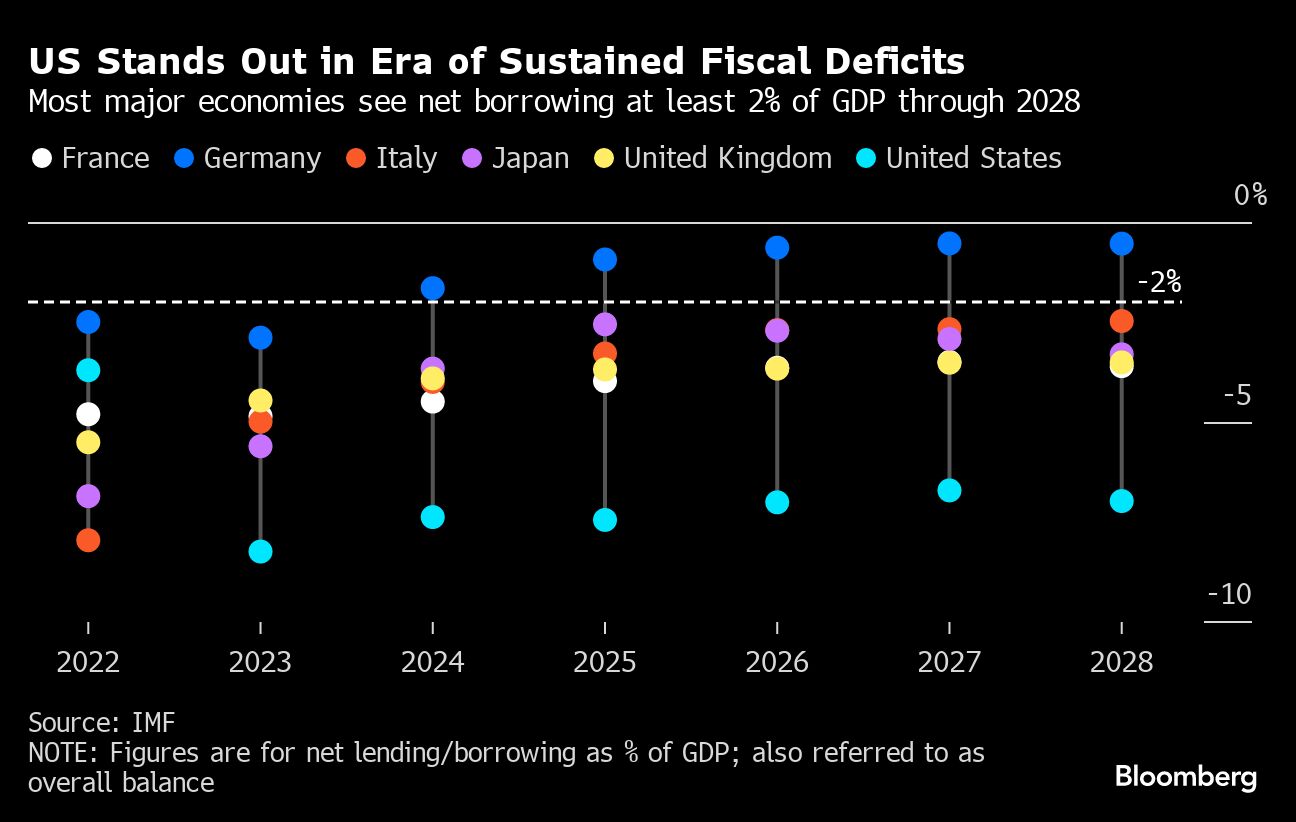

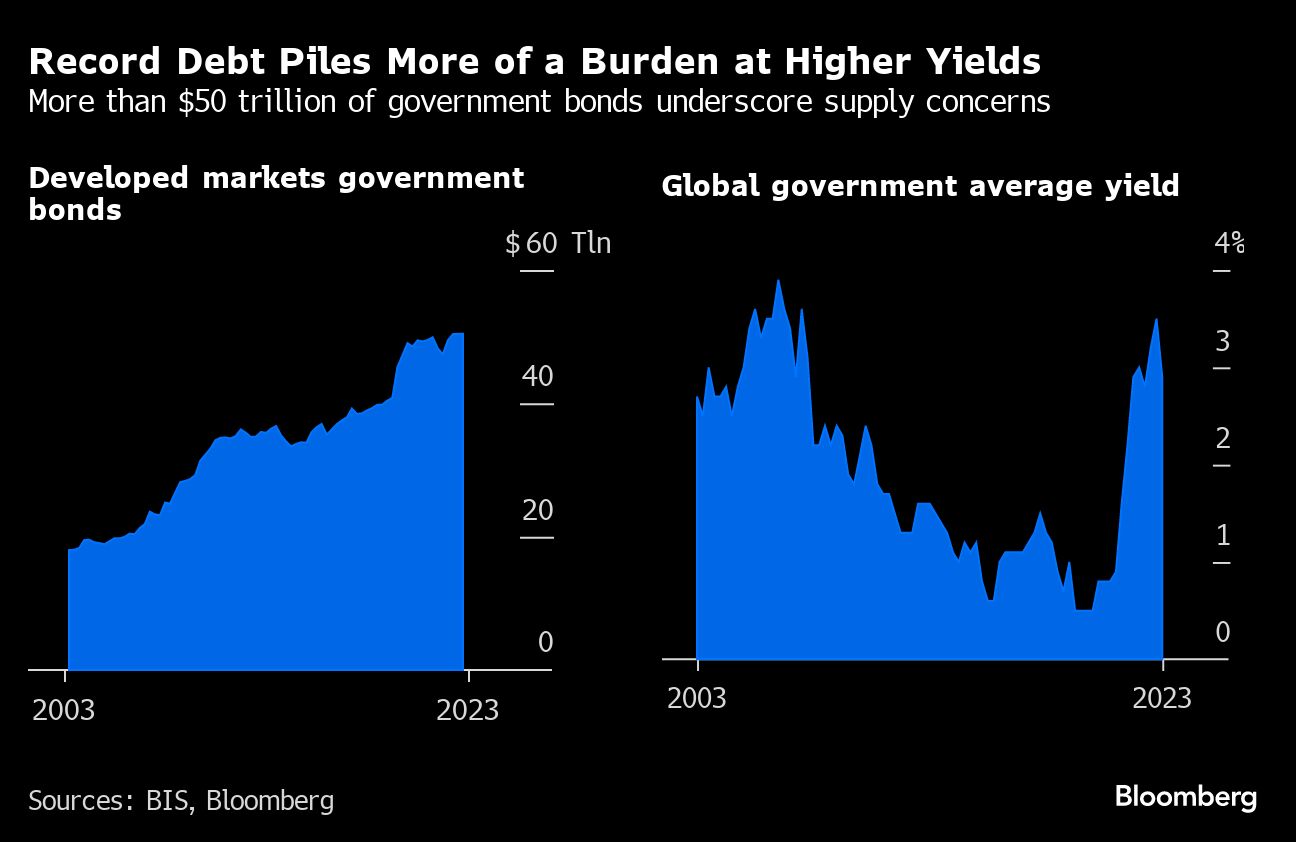

Utang publik di negara-negara maju telah melonjak hingga lebih dari 112% PDB dari sekitar 75% pada dua dekade lalu, berdasarkan data dari Dana Moneter Internasional (IMF), seiring pemerintah meningkatkan pinjaman untuk membiayai program stimulus pandemi, layanan kesehatan dan dana pensiun bagi populasi lanjut usia dan negara-negara maju. transisi dari bahan bakar fosil.

Sulit untuk mengetahui secara pasti seberapa besar beban utang yang melonjak ini bakal meningkatkan biaya pinjaman. Para peneliti di Bank of England dan Universitas Harvard mencobanya beberapa tahun yang lalu. Studi bersama mereka menyimpulkan bahwa setiap peningkatan poin persentase dalam rasio utang terhadap PDB suatu negara akan menaikkan suku bunga pasar sebesar 0,35 poin persentase.

Perhitungannya tentu saja tidak berjalan seperti itu dalam beberapa tahun terakhir. Imbal hasil Treasury, misalnya, telah turun pada abad ini karena utang AS terhadap PDB semakin tinggi.

Ketidaksempurnaan dan sebagainya, Garvey mengatakan temuan penelitian ini harus diperhatikan. Dengan Amerika Serikat yang kini mengalami defisit tahunan sebesar 6% dari PDB, sekitar dua kali lipat dari norma historisnya, ia memperkirakan bahwa hal tersebut akan menambah poin persentase ke dalam tingkat imbal hasil. Hal ini tidak hanya akan menambah beban bunga pemerintah dan memperdalam defisit, sehingga menciptakan semacam lingkaran setan, namun juga akan meningkatkan biaya pinjaman bagi perusahaan dan konsumen serta menghambat pertumbuhan ekonomi.

Keuangan publik tidak terlalu suram di negara-negara lain, namun negara-negara seperti Inggris, Italia, dan Perancis diperkirakan akan kembali mengalami defisit yang lebih besar dari biasanya pada tahun ini. Dan banyaknya pemilu akan menjadikan kekurangan-kekurangan tersebut sebagai fokus.

BlackRock Inc. minggu ini memperingatkan bahwa para politisi Inggris dapat memicu aksi jual obligasi negara jika mereka mencoba memenangkan suara dengan menjanjikan belanja yang lebih besar.

“Sulit untuk menyatakan bahwa hal ini tidak penting," kata Garvey.

Namun, kenaikan obligasi melakukan hal itu. Steven Major, Head of Global Fixed Income Research HSBC Holdings, adalah orang yang paling keras dalam kelompok ini. Dia mengakui besarnya penurunan harga Treasury yang terjadi setelah penurunan peringkat Fitch mengejutkannya, namun kejadian tersebut, yang menyebabkan imbal hasil Treasury 10-tahun melonjak 1 poin persentase selama beberapa bulan, tidak banyak mengubah pandangannya.

Major suka menggunakan analogi tentang petani yang menjual kentang di desa setiap kali dia ditanya tentang masalah pasokan utang. Ia menegaskan, peningkatan pasokan, baik berupa kentang maupun obligasi, tidak serta merta menyebabkan penurunan harga.

Itu karena sisi permintaan dari persamaan tersebut tidak diketahui, katanya. Mungkin akan ada lebih banyak pembeli yang datang dari desa terdekat atau dari dana kekayaan negara -sovereign wealth fund- di Timur Tengah. Dan pada saat resesi, yaitu saat defisit menjadi paling akut, permintaan terhadap keamanan utang pemerintah cenderung meningkat.

“Adalah salah jika berasumsi jika Anda menambah pasokan suatu barang, harganya akan turun,” kata Major.

Ia juga berpendapat bahwa jika permintaan obligasi tidak dapat mengimbangi peningkatan pasokan, pemerintah dapat mengurangi penjualan obligasi jangka panjang dan menawarkan lebih banyak utang jangka pendek.

Hal inilah yang dilakukan AS ketika aksi jual memburuk tahun lalu. Pada awal November, Menteri Keuangan Janet Yellen memperlambat peningkatan penjualan obligasi bertenor 10 tahun dan 30 tahun, dan memilih untuk menerbitkan T-bills, surat utang jangka pendek, lebih banyak dari perkiraan pasar. Langkah ini, meski bukan tanpa risiko, namun membantu menenangkan investor yang gelisah dan meletakkan dasar bagi rebound obligasi.

Analis di JPMorgan Chase memperkirakan Departemen Keuangan akan menggunakan pasar T-bills untuk proporsi pendanaan yang lebih kecil pada tahun 2024. Mereka memperkirakan penjualan bersih T-bills sebesar US$675 juta, kira-kira sepertiga dari penghitungan tahun lalu, namun angka tersebut tetap masuk akal.

“Kementerian Keuangan telah menunjukkan pada kita bahwa mereka akan mencoba bersikap pragmatis mengenai di mana dan kapan mereka akan menerbitkan obligasi,” kata Rebecca Patterson, mantan kepala strategi investasi di Bridgewater Associates dari tahun 2020 hingga 2022, dan pendukung skenario imbal hasil yang lebih tinggi.

“Hal ini cukup meyakinkan, namun tidak mengubah gambaran yang lebih besar. Pasokan utang yang perlu kita terbitkan untuk mendanai pengeluaran pemerintah dan untuk mendanai defisit tentu saja merupakan unsur yang menentukan penetapan imbal hasil obligasi.”

Hal ini juga menjadi kekuatan pendorong dalam cara investor memutuskan obligasi mana yang ingin mereka miliki. Sejauh ini, salah satu perdagangan terbesar pada tahun 2024 adalah pertaruhan bahwa utang AS dengan jangka waktu 10 tahun atau lebih akan memberikan imbal hasil yang lebih rendah dibandingkan obligasi jangka pendek, karena obligasi dengan jangka waktu lebih panjang lebih sensitif terhadap kekhawatiran terhadap defisit.

Meskipun belanja fiskal telah melonjak di AS dan Eropa dalam beberapa tahun terakhir, Alex Brazier, Wakil Kepala Lembaga Penelitian di BlackRock, melihat dua masalah besar yang mendorong beban utang dan mendatangkan malapetaka pada pasar: melambatnya pertumbuhan global dan tingginya suku bunga acuan.

Bank Sentral Eropa telah menaikkan suku bunga utamanya di atas 4% untuk mengendalikan lonjakan inflasi yang sebagian dipicu oleh program stimulus pandemi. Bank of England dan The Fed bahkan telah melangkah lebih tinggi lagi – hingga lebih dari 5%. Bahkan jika mereka mulai membalikkan kenaikan tersebut pada tahun depan, seperti yang diperkirakan saat ini, kecil kemungkinannya untuk kembali ke era tarif nol seperti yang terjadi selama dua dekade sebelumnya.

Ini berarti “Anda tidak bisa keluar dari hutang sebanyak itu dan tagihan bunganya lebih besar,” kata Brazier.

Di Perancis, Kementerian Keuangan sedang bergulat dengan pembayaran bunga yang diperkirakan melebihi anggaran pertahanan negaranya tahun ini dan diperkirakan meningkat hampir dua kali lipat pada tahun 2027. Pemerintah Australia menghabiskan uang tunai untuk memenuhi kewajiban utangnya yang meningkat, yang akan melonjak hingga rekor pada pertengahan tahun 2026.

Bank Dunia mengatakan pada bulan Maret bahwa potensi pertumbuhan global, yang didefinisikan sebagai tingkat pertumbuhan jangka panjang tertinggi di mana perekonomian dapat tumbuh tanpa memicu inflasi, akan turun menjadi hanya 2,2% per tahun hingga tahun 2030. Angka tersebut merupakan tingkat terendah dalam tiga dekade terakhir. investasi, perdagangan dan produktivitas, tiga kekuatan yang biasanya mendorong ekspansi ekonomi, semuanya melambat.

“Hal ini disebabkan oleh lingkungan makro yang buruk,” kata Brazier, “dan hal ini membuat defisit fiskal menjadi masalah.”

Rekomendasinya kepada klien sederhana saja: Jauhi obligasi jangka panjang.

(bbn)