Alexandra Semenova, Sagarika Jaisinghani, Liz Capo McCormick dan Selcuk Gokoluk - Bloomberg News

Bloomberg, Kesuraman menyelimuti Wall Street, dari meja saham hingga meja obligasi, baik di firma raksasa maupun butik kecil. Saat itu adalah akhir tahun 2022 dan semua orang, seakan-akan, sibuk menyusun strategi menghadapi resesi yang mereka yakini akan datang.

Di Morgan Stanley, Mike Wilson, analis saham bearish yang sedang bersinar, memprediksi indeks S&P 500 akan terjun bebas. Tak jauh dari sana, di Bank of America, Meghan Swiber dan koleganya memperingatkan klien untuk bersiap menghadapi penurunan tajam imbal hasil obligasi Treasury (surat utang pemerintah AS). Dan di Goldman Sachs, ahli strategi seperti Kamakshya Trivedi menggembar-gemborkan aset China karena ekonomi di sana akhirnya pulih dari kebijakan lockdown akibat Covid-19.

Jika disatukan, ketiga prediksi ini — jual saham AS, beli obligasi Treasury, beli saham China — membentuk konsensus di Wall Street.

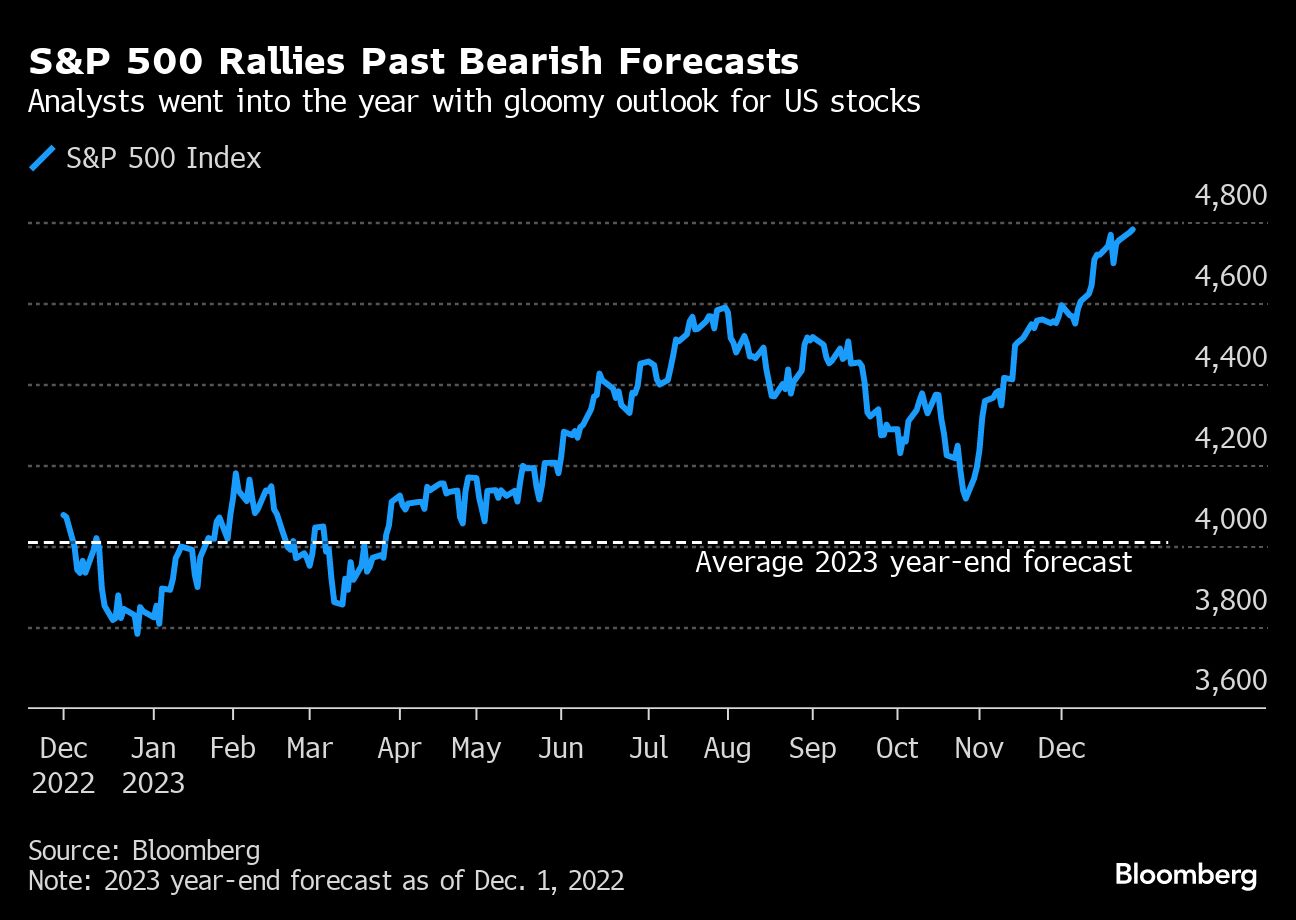

Dan, sekali lagi, konsensus itu salah besar. Apa yang diprediksi naik malah turun atau stagnan, dan apa yang diprediksi turun malah naik — dan terus naik. Indeks S&P 500 melonjak lebih dari 20% dan Nasdaq 100 meroket lebih dari 50%, kenaikan tahunan terbesar sejak era booming dot-com.

Ini menjadi bukti betapa kekuatan ekonomi yang muncul selama pandemi — terutama ledakan permintaan konsumen yang mendorong pertumbuhan dan inflasi — terus membingungkan para pakar di bidang keuangan dan, tentu saja, para pembuat kebijakan di Washington dan luar negeri.

Dan hal ini menempatkan sell side — julukan bagi para analis top Wall Street — dalam posisi yang tidak nyaman di hadapan investor dunia yang membayar mahal untuk pendapat dan saran mereka.

"Saya tidak pernah melihat konsensus sekeliru seperti pada tahun 2023," kata Andrew Pease, Kepala Strategi Investasi di Russell Investments, yang mengelola sekitar US$290 miliar aset. "Ketika saya melihat ke sell side, semuanya buntung."

Manajer keuangan di perusahaan seperti Russell tampak baik-baik saja tahun ini. Mereka menghasilkan imbal hasil saham dan obligasi yang sedikit lebih tinggi secara rata-rata dibandingkan kenaikan pada indeks acuan.

Tapi Pease, sejujurnya, tidak jauh lebih baik dengan prediksinya dibandingkan para analis di pihak penjual. Akar kesalahannya sama dengan mereka: firasat yang mengganggu bahwa AS - dan sebagian besar negara lainnya - akan segera terjun ke dalam resesi.

Ini cukup logis. Bank Sentral AS atau Federal Reserve (The Fed) sedang berada di tengah-tengah kampanye kenaikan suku bunga paling agresif dalam beberapa dekade. Pengeluaran oleh konsumen dan perusahaan tampaknya akan melemah.

Namun, sejauh ini hanya ada sedikit tanda-tanda ke arah itu. Bahkan, pertumbuhan justru meningkat tahun ini seiring dengan menurunnya inflasi. Tambahkan beberapa terobosan dalam kecerdasan buatan - hal terbaru yang sedang tren di dunia teknologi - dan Anda memiliki ramuan sempurna untuk pasar saham yang bullish.

Tahun dimulai dengan kencang. S&P 500 melonjak 6% hanya di bulan Januari. Menjelang pertengahan tahun, naik 16%. Kemudian, ketika perlambatan inflasi memicu spekulasi liar bahwa The Fed akan segera mulai membatalkan kenaikan suku bunganya, reli meningkat lagi pada bulan November, mendorong S&P 500 mendekati rekor tertinggi.

Meskipun demikian, Wilson, kepala strategi ekuitas AS di Morgan Stanley, tidak tergerak. Dia telah dengan benar meramalkan kehancuran pasar saham 2022 yang tidak banyak diprediksi orang lain - sebuah panggilan yang membantunya menjadi ahli strategi portofolio peringkat teratas selama dua tahun berturut-turut dalam survei Institutional Investor - dan dia tetap berpegang pada pandangan pesimistis itu.

Pada awal tahun 2023, dia mengatakan, saham akan jatuh begitu tajam sehingga, bahkan dengan rebound di paruh kedua, pada akhirnya akan tetap tidak berubah.

Dia tiba-tiba memiliki banyak rekan juga. Penjualan tahun lalu, dipicu oleh kenaikan suku bunga, membuat takut para ahli strategi. Pada awal Desember itu, mereka memperkirakan harga ekuitas akan turun lagi di tahun mendatang, menurut perkiraan rata-rata dari mereka yang disurvei oleh Bloomberg.

Konsensus bearish semacam itu tidak terlihat setidaknya dalam 23 tahun terakhir. Bahkan Marko Kolanovic, ahli strategi JPMorgan Chase yang bersikeras sepanjang tahun 2022 bahwa saham berada di ambang rebound, telah menyerah. (Sentimen pesimis ini berlanjut hingga tahun berikutnya, dengan perkiraan rata-rata hampir tidak ada keuntungan di S&P 500.)

Namun, Wilson-lah yang menjadi tokoh publik para "bear", dan yakin bahwa kejatuhan pendapatan perusahaan seperti tahun 2008 sedang menanti. Sementara para pedagang bertaruh bahwa inflasi yang mendingin akan baik untuk saham, Wilson memperingatkan sebaliknya. Dia mengatakan itu akan mengikis margin keuntungan perusahaan tepat saat ekonomi melambat.

Pada bulan Januari, dia mengatakan bahkan konsensus Wall Street yang suram pun terlalu optimis dan memperkirakan S&P bisa jatuh lebih dari 20% sebelum akhirnya bangkit kembali. Sebulan kemudian, dia memperingatkan klien bahwa dinamika risiko-pengembalian pasar "sangat buruk seperti yang pernah terjadi selama pasar bearish ini."

Dan pada bulan Mei, dengan S&P naik hampir 10% sepanjang tahun, dia mendesak investor untuk tidak tertipu. "Inilah yang dilakukan pasar bearish: mereka dirancang untuk menipu Anda, membingungkan Anda, membuat Anda melakukan hal-hal yang tidak ingin Anda lakukan," ungkapnya.

Wilson menolak permintaan diwawancarai untuk artikel ini.

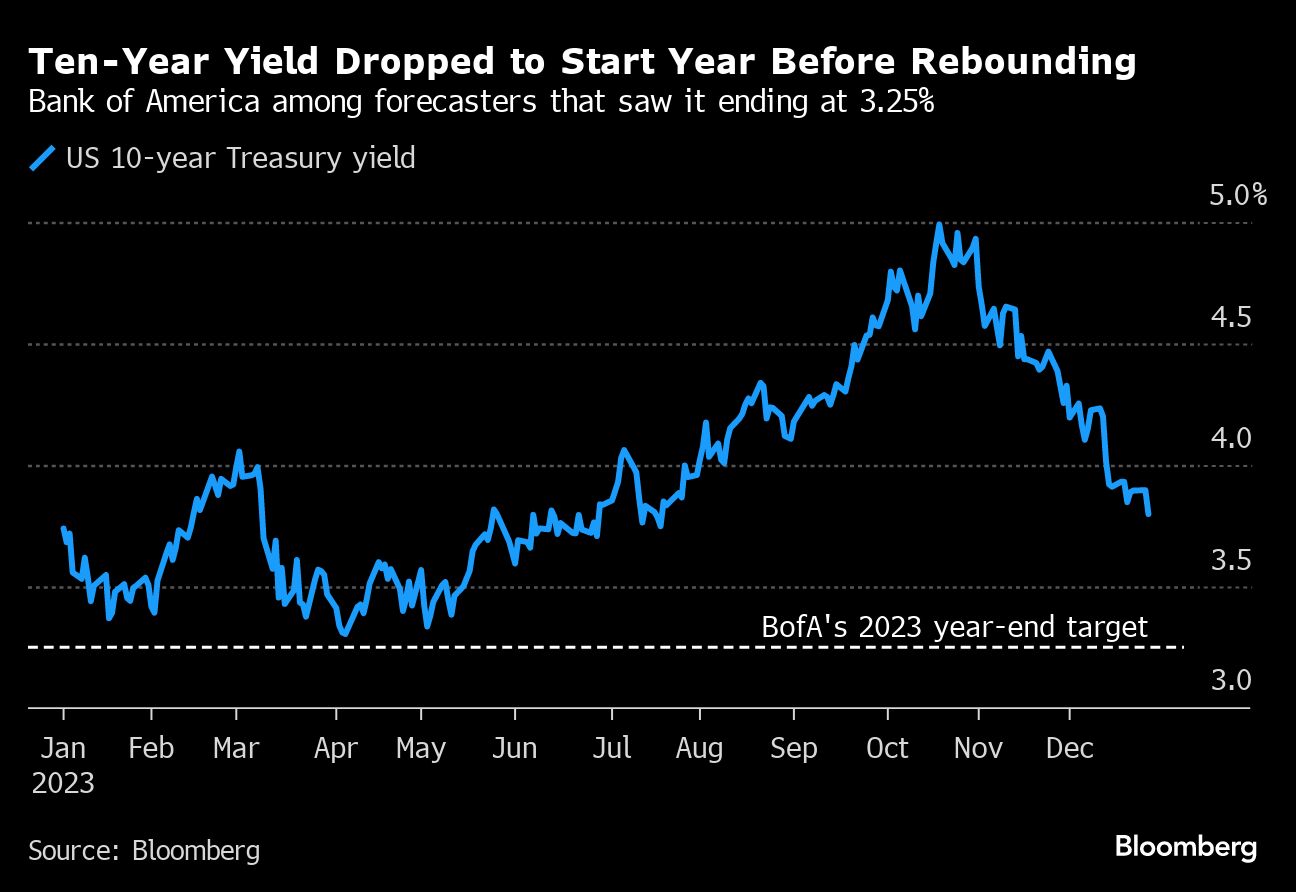

Tekad serupa juga terjadi di kalangan pakar obligasi. Imbal hasil Treasury melonjak pada tahun 2022 ketika The Fed mengakhiri kebijakan suku bunga mendekati nol, mendorong naiknya biaya pinjaman konsumen dan bisnis.

Menurut para ahli, semua terjadi begitu cepat. Mereka berpendapat ada sesuatu yang akan menghancurkan perekonomian dan membawanya ke dalam resesi. Dan ketika itu terjadi, obligasi akan reli saat investor bergegas masuk ke aset safe haven dan The Fed melakukan penyelamatan dengan membuka kembali keran moneter.

Jadi Swiber dan rekan-rekannya di tim strategi suku bunga Bank of America - seperti sebagian besar peramal - memperkirakan keuntungan solid bagi investor obligasi yang baru saja mengalami kerugian tahunan terburuk mereka dalam beberapa dekade. Bank itu termasuk di antara segelintir perusahaan yang menyerukan agar imbal hasil pada obligasi pemerintah AS bertenor 10 tahun untuk turun hingga 3,25% pada akhir tahun 2023.

Untuk sesaat, sepertinya hal itu akan terjadi. Ada satu hal yang benar-benar berakhir: Sillicon Velley Bank dan beberapa bank lain bangkrut pada bulan Maret setelah mengalami kerugian besar pada investasi pendapatan tetap - akibat dari kenaikan suku bunga The Fed - dan investor bersiap untuk krisis yang meningkat yang akan mencekik ekonomi.

Saham-saham merosot dan Treasury menguat. Hal ini mendorong imbal hasil 10 tahun turun ke target Bank of America. "Pemikirannya adalah ini akan menjadi pendorong pandangan untuk pendaratan yang lebih keras (harder landing)," kata Swiber.

Namun kepanikan itu tidak berlangsung lama. The Fed berhasil dengan cepat menahan krisis, dan imbal hasil melanjutkan kenaikan stabil mereka sepanjang musim panas dan awal musim gugur saat pertumbuhan ekonomi kembali meningkat. Reli Treasury di akhir tahun mendorong imbal hasil obligasi pemerintah AS bertenor 10 tahun kembali turun ke 3,8%, hampir sama dengan level setahun lalu.

Swiber mengatakan tahun ini merupakan tahun yang menyedihkan, tidak hanya bagi dirinya tetapi "bagi para peramal secara keseluruhan."

Pada saat yang sama, Wall Street menghadapi kenyataan pahit lainnya di pasar luar negeri.

Saham China naik selama dua bulan terakhir tahun 2022 ketika pemerintah mengakhiri kontrol Covid yang ketat. Dengan ekonominya yang membaik, para ahli strategi di Goldman, JPMorgan, dan lainnya memperkirakan China akan membantu mendorong rebound pada saham-saham negara berkembang.

Trivedi dari Goldman, kepala strategi mata uang global, suku bunga, dan pasar negara berkembang di London, mengakui bahwa situasinya tidak sesuai harapan. Negara dengan ekonomi terbesar kedua di dunia tersebut telah goyah karena krisis real estate yang semakin dalam dan ketakutan akan deflasi yang meningkat. Dan alih-alih masuk, investor malah menarik diri, menyebabkan saham China jatuh dan menyeret turun imbal hasil pada indeks negara-negara berkembang.

"Dorongan dari pembukaan kembali memudar dengan sangat cepat," kata Trivedi. "Efek positif neto dari pembukaan kembali lebih kecil dan Anda tidak melihat jenis pertumbuhan rebound yang sama seperti yang Anda alami di belahan dunia lain."

Sementara itu, pasar ekuitas AS terus menentang para penentang.

Pada Juli, Wilson dari Morgan Stanley mengakui dia terlalu lama bersikap pesimis. Dia mengatakan "kami salah" karena gagal melihat bahwa valuasi saham akan naik seiring dengan menurunnya inflasi dan perusahaan-perusahaan memotong biaya. Meski begitu, dia masih pesimis tentang pendapatan perusahaan, dan kemudian mengatakan reli saham kuartal keempat tidak mungkin terjadi.

Namun ketika The Fed mempertahankan suku bunga tetap untuk pertemuan kedua berturut-turut pada 1 November, bagaimanapun, itu memicu reli besar-besaran pada saham dan obligasi. Kenaikan semakin cepat bulan ini setelah pembuat kebijakan mengindikasikan bahwa mereka akhirnya selesai menaikkan suku bunga, mendorong para trader untuk mengantisipasi beberapa penurunan suku bunga tahun depan.

Pasar telah berulang kali salah dalam mengharapkan perubahan pivot yang begitu tajam dalam beberapa tahun terakhir. Dan mereka bisa saja melakukannya lagi.

Bagi ebagian orang yang berada di sisi jual Wall Street, keraguan mulai muncul. Di TD Securities, Gennadiy Goldberg, sekarang kepala strategi suku bunga AS, mengatakan dia dan rekan-rekannya "melakukan pencarian jati diri" menjelang akhir tahun. TD termasuk di antara perusahaan yang memprediksi keuntungan obligasi 2023 yang solid. "Penting untuk belajar dari kesalahan Anda."

Apa yang dia pelajari? Bahwa ekonomi jauh lebih kuat dan jauh lebih baik dalam menghadapi suku bunga yang lebih tinggi daripada yang dia perkirakan.

Namun, dia tetap yakin bahwa resesi akan segera terjadi. Itu akan terjadi pada tahun 2024, katanya, dan ketika itu terjadi, obligasi akan menguat.

(bbn)