Total aset yang terkumpul dari dua jenis program pensiun yang dikelola oleh BPJS Ketenagakerjaan tersebut mencapai Rp 482,36 triliun. Perinciannya, nilai aset program JHT mencapai Rp 372,5 triliun sedangkan aset program Jaminan Pensiun mencapai Rp 101,66 triliun.

Rasio itu belum memasukkan nilai kelolaan dana pensiun dari PT Taspen (Persero), PT Asabri (Persero) dan dana kelolaan pensiun yang dibesut oleh berbagai perusahaan dana pensiun swasta. Bila memasukkan semua dana pensiun publik mulai dari BPJS TK, Taspen, Asabri dan dana pensiun swasta, seperti dilansir studi oleh IFG, rasio dana pensiun terhadap PDB masih di bawah 10%, tepatnya sebesar 6,88% dari total PDB tahun 2020 dengan cakupan 25,16 juta pekerja.

Capaian tersebut terbilang rendah bila dibandingkan dengan negara-negara tetangga. Penetrasi dana pensiun di negara berkembang lain seperti Malaysia, misalnya, mencapai 61,42% terhadap total PDB mereka.

Berturut-turut, India (7,20%), Thailand (12,74%), dan Brazil (14,97%). Bahkan dari sisi pertumbuhan total aset, Indonesia juga masih jauh tertinggal dibanding Turki dan India yang mampu tumbuh di atas 25%. Indonesia di sisi lain baru mampu tumbuh 11,43%, demikian ditulis oleh IFG.

Head and Senior Executive Vice President IFG-Progress Reza Yamora Siregar menjelaskan, ada dua hal yang menyebabkan mengapa penetrasi dana pensiun di Indonesia masih rendah. Pertama, partisipasi pekerja di Indonesia yang masih rendah dalam program dana pensiun.

Dari total jumlah pekerja di Indonesia yang mencapai 128,5 juta pekerja pada 2020, hanya 20,6 juta pekerja formal yang tercatat sebagai peserta program pensiun BPJS TK, Taspen dan Asabri. Bahkan hanya 200.000 pekerja informal yang memiliki akses terhadap program JHT BPJS Ketenagakerjaan.

Kedua, masih relatif kecilnya tingkat persentase kontribusi wajib program pensiun dari pendapatan pekerja. Di Indonesia, total kontribusi wajib dana pensiun publik untuk program JHT yang wajib adalah sebesar 5.7% dari total pendapatan pekerja. Di mana sebesar 3,7% dibayarkan oleh perusahaan pemberi kerja dan 2% dibayarkan oleh pekerja. Sedangkan program Jaminan Pensiun, ditetapkan sebesar 3% dari total pendapatan pekerja.

Dibandingkan dengan negara lain, persentase kontribusi itu masih rendah. Bandingkan dengan Jepang (18,3%), Malaysia (25%), India (28%), lalu Inggris (25,8%) dan Italia (32,8%). Bahkan bila dibanding Filipina (11%), Vietnam (22%), Brunei (17%), Indonesia masih tertinggal. Hanya Thailand yang lebih rendah dengan persentasi kontribusi program pensiun wajib hanya 6%.

Reza menjelaskan, Indonesia membutuhkan evaluasi dan langkah strategis untuk mendorong perkembangan sektor dana pensiun publik. Ini berkaitan dengan bonus demografi yang dalam hitungan tahun akan selesai.

Saat ini Indonesia tengah menikmati bonus demografi dan akan selesai pada 2038 atau 15 tahun mendatang. Ketika bonus demografi selesai, beban untuk menanggung masyarakat non produktif atau yang sudah pensiun akan meningkat dan membebani masyarakat yang produktif.

Inflasi Mengancam Pensiun

Menyiapkan dana pensiun mungkin memang bukan hal yang mudah. Masa pensiun dinilai masih terlalu jauh untuk dipikirkan sehingga dorongan untuk menyiapkan kebutuhan dananya masih rendah.

Padahal, bila disiapkan dari jauh-jauh hari dengan berinvestasi di instrumen investasi yang mampu tumbuh melampau inflasi, seseorang bisa selangkah lebih dekat mewujudkan cita-cita pensiun sejahtera.

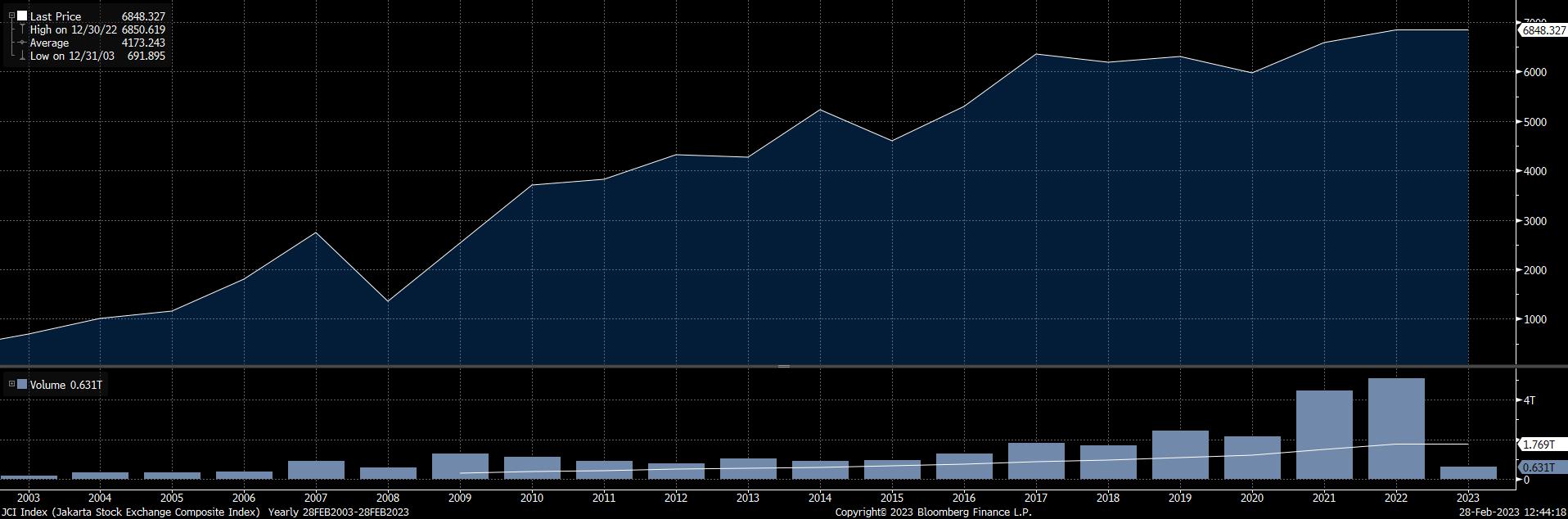

Mengutip data Badan Pusat Statistik (BPS), dalam 20 tahun terakhir (2003-2023), rata-rata inflasi tahunan di Indonesia adalah 5,63%. Adapun pertumbuhan aset saham secara tahunan jauh melampaui angka itu. Sekira 20 tahun silam, posisi Indeks Harga Saham Gabungan (IHSG) masih di angka 691,89 per 31 Desember 2003.

Selama 20 tahun, IHSG rata-rata bergerak di kisaran 4.039,48. Pertumbuhan dalam 20 tahun mencapai 890,12% atau 44,5% per tahun. Hari ini, IHSG menutup sesi 1 perdagangan di level 6.848,32.

Hasil survei yang dirilis oleh Manulife Investment Management mengungkapkan, masyarakat Indonesia memperkirakan nilai kebutuhan dana untuk mempertahankan gaya hidup nyaman saat masa pensiun adalah sebesar Rp 16,52 juta per bulan, atau mencapai 90% dari pendapatan rata-rata mereka saat ini.

“Alasan mengapa terjadi kesenjangan yang sangat besar antara pendapatan pensiun yang ideal dengan kenyataannya adalah karena jumlah aset yang diinvestasikan orang Indonesia porsinya relatif rendah secara persentase dari pendapatannya saat ini. Padahal itu akan menjadi sumber pendapatan utama yang mereka butuhkan di masa pensiun,” tulis Manulife Investment Management dalam publikasi pada medio Desember 2022.

Hasil survei yang sama, sebanyak 68% penduduk Indonesia memiliki aset investasi di bawah Rp 600 juta. Manulife mencatat, orang Indonesia cenderung menyimpan aset mereka dalam bentuk uang tunai.

Di mana sebesar 37% aset dialokasikan dalam bentuk tunai dan deposito bank. Hanya 29% aset yang dialokasikan di aset investasi seperti reksa dana, saham, obligasi, ETF dan real estat.

Di sisi lain, kepesertaan masyarakat dalam program pensiun wajib pekerja seperti yang disediakan oleh BPJS Ketenagakerjaan juga masih rendah.

“Mereka yang berencana mengandalkan simpanan tabungannya setelah mencapai usia pensiun akan menanggung risiko tidak memiliki sejumlah dana pensiun yang cukup. Hal ini menunjukkan bahwa ada kebutuhan mendesak bagi masyarakat dalam merencanakan kesejahteraan finansial mereka dengan lebih baik melalui cara yang efektif untuk menghasilkan arus pendapatan rutin di masa pensiunnya,” ujar Elvin Tharm, Head of Retirement Proposition, Strategy and Transformation, Asia Retirement, Manulife Investment Management.

(rui/aji)