"Pemerintah tidak bisa hanya meminta bank-bank untuk mengambil tindakan tanpa memberikan solusi atas permasalahan mereka," kata Shen Meng, direktur di bank investasi berbasis di Beijing, Chanson & Co.

"Laba mereka mungkin masih terlihat baik di permukaan, tetapi jika Anda menggali lebih dalam ke aset dan kredit macet mereka, hal-hal tidak akan terlihat baik untuk waktu yang lama."

Bank-bank di China terjebak antara tuntutan yang bertentangan antara menyediakan "layanan nasional" dengan mendukung sektor properti dan pemerintah daerah yang sedang kesulitan, juga kewajiban mereka untuk menjalankan bisnis yang sehat. Meningkatkan laba hampir menjadi misi yang mustahil bagi beberapa bank.

Pemerintah China semakin meningkatkan tekanan pada bank-bank pekan lalu untuk mengatasi krisis properti. Regulator sedang menyusun rancangan daftar perusahaan yang memenuhi syarat untuk mendapat dukungan dari bank, sambil mempertimbangkan rencana pemberi pinjaman untuk menawarkan pinjaman tanpa jaminan untuk pertama kalinya kepada para pengembang.

Hal ini merupakan tambahan dari perintah baru-baru ini kepada bank-bank untuk memperpanjang utang pemerintah daerah dengan persyaratan yang menguntungkan, guna menghindari krisis di pasar senilai US$9 triliun tersebut.

Pihak berwenang telah memberi isyarat bahwa bank-bank harus memberikan lebih banyak dana guna mendukung perekonomian yang lesu. Parlemen yang dikuasai oleh Partai Komunis tersebut baru-baru ini mengatakan laba sektor keuangan masih punya ruang untuk turun. Laporan pekan lalu mendesak bank untuk meningkatkan pendanaan guna menyelesaikan proyek perumahan dan meredakan "kepanikan" rumah tangga.

Pekan ini, bank sentral berjanji akan menekan bank-bank untuk menurunkan suku bunga di tengah kekhawatiran bahwa deflasi secara efektif meningkatkan biaya pinjaman dalam harga yang disesuaikan. Bank Sentral China atau People's Bank of China (PBOC) juga mengatakan akan memandu bank-bank untuk mengoordinasikan pemberian pinjaman mereka guna meratakan volatilitas dalam pertumbuhan kredit antara akhir tahun dan awal tahun.

Tuntutan ini telah memberikan dampak buruk pada keuangan dan operasional. Marjin bunga bersih turun ke rekor terendah sebesar 1,73% per September. Angka tersebut di bawah ambang batas 1,8% yang dianggap perlu untuk menjaga profitabilitas yang wajar.

Sementara itu, kredit macet telah mencapai rekor tertinggi baru, dan tren pertumbuhan pendapatan sejak 2017 untuk beberapa bank negara terbesar di China mungkin akan terhenti tahun ini.

Saham empat bank negara terbesar, termasuk ICBC, diperdagangkan pada valuasi terendah yang mendekati 0,3 kali nilai buku di Hong Kong. Angka tersebut hampir sama dengan tingkat perdagangan yang dilakukan bank-bank AS selama krisis keuangan global.

Tantangan di Depan

Salah satu bank komersial di kota tersebut menetapkan target yang lebih rendah untuk tahun fiskal mendatang, kata seorang eksekutif, dengan menyebutkan kesulitan dalam meningkatkan jumlah pinjaman dan pendapatan di tengah persaingan sengit untuk mendapatkan peminjam yang berkualitas. Beberapa bank kecil telah mulai melakukan pemutusan hubungan kerja (PHK), dengan salah satunya berencana memangkas hingga 50% dari 400 posisi di departemen pinjaman mereka tahun ini.

Sebuah cabang dari bank besar memberi peringatan kepada staf di departemen pemberian pinjaman untuk bersiap menghadapi tahun yang sulit ke depan, meminta mereka untuk tidur di kantor pada hari kerja terakhir tahun 2023 agar mereka dapat segera memproses pinjaman baru secepat mungkin di awal tahun, kata seorang eksekutif. Bank-bank yang beroperasi secara nasional saat ini meningkatkan pemberian pinjaman ke daerah pedesaan yang biasanya diabaikan, untuk memenuhi target pinjaman kepada usaha kecil.

Berbeda dengan sebagian besar bank-bank Barat, bank-bank negara China yang dijalankan oleh pemerintah tunduk pada arahan pemerintah mengenai seberapa banyak mereka harus memberikan pinjaman ke sektor tertentu, terutama selama penurunan ekonomi. Terlepas dari tuntutan masyarakat, otoritas sering memanggil eksekutif bank untuk menghadiri pertemuan mendadak guna memberikan instruksi secara lisan, yang dikenal sebagai "window guidance," untuk mendorong pemberian pinjaman ke arah yang diinginkan atau membatasi bisnis tertentu.

Sesi panduan semacam itu menjadi lebih sering tahun ini dan terkadang kontradiktif, kata para banker. Pemberi pinjaman berisiko dipanggil oleh PBOC jika mereka melewatkan target pinjaman, atau dihukum oleh Administrasi Regulasi Keuangan Nasional jika memberikan pinjaman terlalu agresif.

Perusahaan-perusahaan lain mencoba bermain aman dengan memberikan pinjaman kepada perusahaan-perusahaan yang memberikan talangan utang kepada pemerintah daerah, meskipun terdapat risiko gagal bayar yang tinggi. Sekitar 80% dari pinjaman korporasi baru di cabang lokal salah satu bank besar di provinsi Sichuan tahun ini diberikan kepada perusahaan yang memberikan talangan utang kepada pemerintah daerah, kata seorang pejabat, yang berspekulasi bahwa mereka dapat mendapatkan bunga sambil menunda risiko gagal bayar melalui perpanjangan pinjaman.

Otoritas telah memberikan beberapa keringanan kepada bank-bank tersebut, dengan mengarahkan mereka untuk memangkas suku bunga deposito sebanyak tiga kali dalam setahun terakhir guna meredakan tekanan marjin, juga mengurangi persyaratan cadangan dua kali tahun ini untuk meningkatkan kapasitas pinjaman mereka.

Namun menurut Fitch Ratings Inc, perubahan-perubahan tersebut tidak akan cukup untuk mengimbangi pemotongan tingkat pinjaman dan menghentikan penurunan marjin. Bloomberg Intelligence memperkirakan bahwa tekanan pada marjin akan semakin dalam hingga tahun 2024 dan memberikan beban pada pendapatan, membatasi pertumbuhan laba paling baik hanya pada angka satu digit rendah.

Goldman Sachs Group Inc mengatakan bahwa pedoman terbaru China kepada bank untuk meningkatkan pembiayaan bagi pengembang dapat meningkatkan rasio kredit macet mereka di sektor tersebut sebanyak 21 basis poin. JPMorgan Chase & Co memperingatkan bahwa dorongan untuk memberikan pinjaman tanpa jaminan "akan menjadi langkah berisiko" dan menimbulkan kekhawatiran tentang pelayanan nasional dan risiko kredit.

Yang mungkin paling berisiko adalah sejumlah bank regional di negara tersebut. S&P Global Ratings memperingatkan dalam laporan terbaru bahwa bank-bank tersebut dapat mengalami kerugian modal sebesar 2,2 triliun yuan akibat krisis utang di kalangan pemerintah daerah.

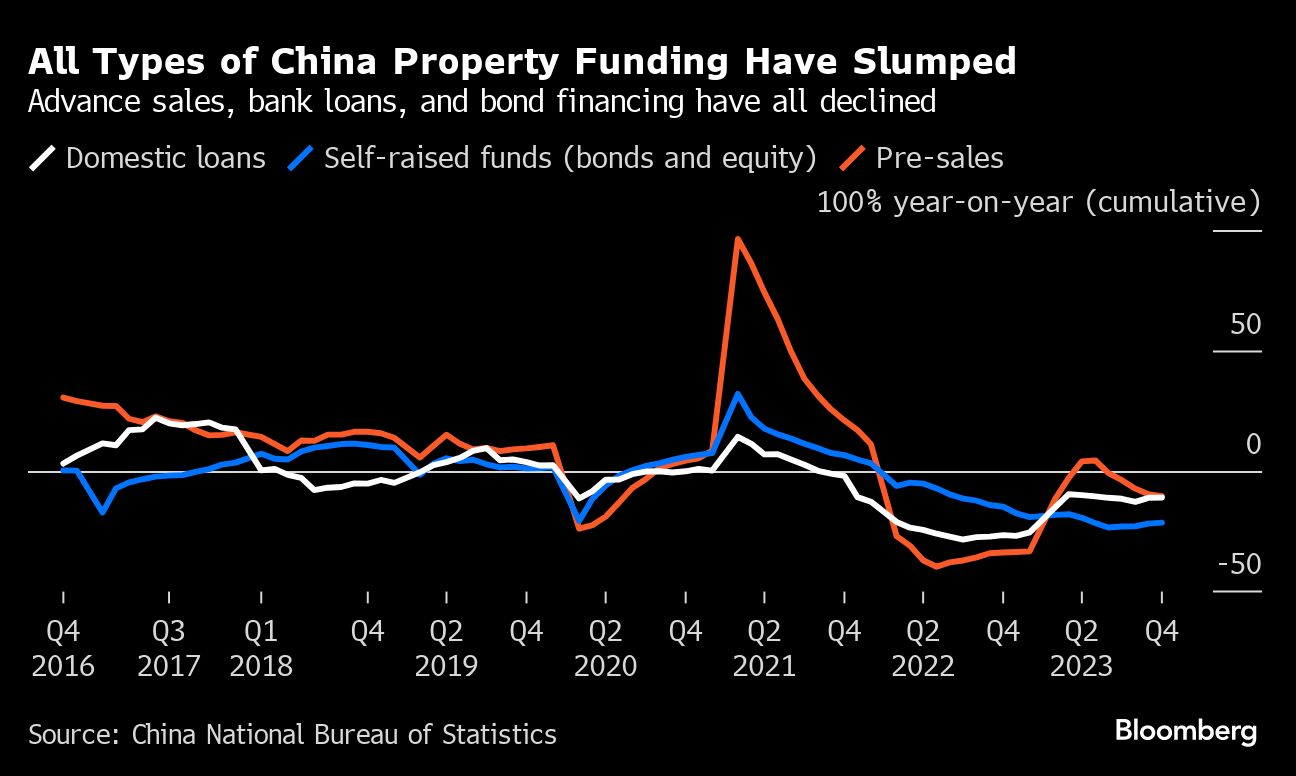

Dukungan terhadap sektor properti mungkin sangat berisiko sehingga beberapa analis mengatakan bahwa bank-bank mungkin akan menentangnya, sama seperti yang terjadi tahun ini. Meskipun pemerintah mendorong mereka untuk memberikan lebih banyak pinjaman sejak akhir tahun lalu, pinjaman bank kepada perusahaan properti mengalami penurunan dari tahun ke tahun pada kuartal ketiga — pertama kalinya hal tersebut terjadi.

Untuk meredakan kekhawatiran terkait pemberian pinjaman, regulator mungkin akan memberikan pengecualian kepada para bankir dari pertanggungjawaban atas kredit macet, mengingat tingginya risiko yang ada. Dikatakan oleh sumber, pertimbangan saat ini sedang berlangsung dan dapat sewaktu-waktu berubah.

"Pemerintah tidak ingin melihat volatilitas material dalam operasi bank besar. Tidak mungkin bank diminta untuk menyelamatkan sektor properti atau perusahaan-perusahaan yang memberikan talangan utang dengan cara apa pun," kata Vivian Xue, direktur lembaga keuangan di Fitch Ratings. "Pada dasarnya, bank besar semuanya dimiliki oleh pemerintah pusat dan merupakan sumber pendapatan fiskal utama."

Regulator juga dapat mengarahkan bank untuk menurunkan suku bunga deposito guna mengurangi tekanan marjin. Namun menurut Shen, hal ini berisiko merugikan konsumen dan menimbulkan masalah moral. Solusi lain adalah bank sentral memberikan pendanaan tanpa bunga kepada bank-bank komersial guna meningkatkan kapasitas pinjaman mereka.

Para pembuat kebijakan juga perlu mempertimbangkan keuntungan para pemegang saham, karena sekitar 30% dari laba bank-bank negara disalurkan ke kas negara. Jika kredit macet meningkat, bank harus menyisihkan lebih banyak cadangan, sehingga memotong laba dan membatasi kemampuan mereka untuk melayani perekonomian.

"Ini akan menjadi masalah bagi regulator," kata Francis Chan, seorang analis senior di Bloomberg Intelligence. "Mereka perlu memastikan bank-bank tidak jatuh ke keadaan memprihatinkan yang dapat merugikan pembayaran kepada pemegang saham pemerintah."

(bbn)