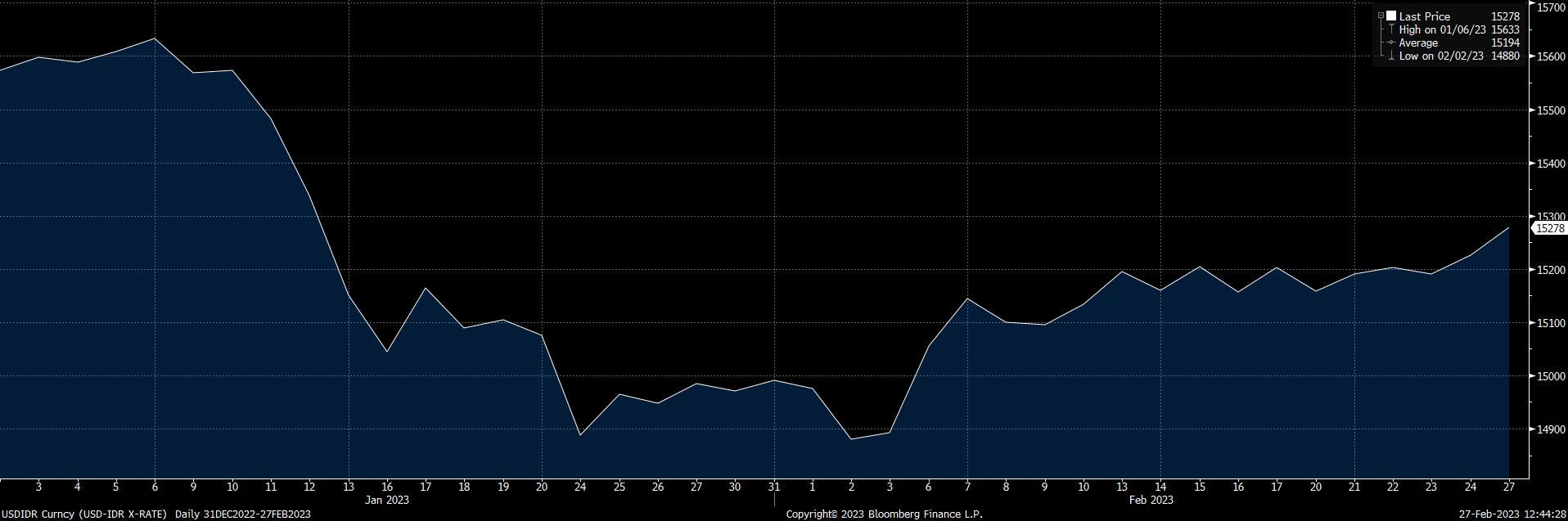

Sepanjang 2023, pergerakan rupiah menghadapi dolar AS cukup fluktuatif. Kurs dolar AS sempat bergerak ke kisaran Rp 14.880 pada 2 Februari lalu setelah sempat melemah pada 6 Januari di level Rp 15.633 per dolar AS.

Namun, setelah itu otot rupiah terus tertekan berbagai sentimen eksternal dengan rata-rata pergerakan year-to-date di kisaran Rp 15.194. Terakhir, rupiah melemah terhadap dolar AS hingga ke level Rp 15.270 pada Senin (27/2/2023).

Nilai tukar rupiah menghadapi the greenback diprediksi akan terus melemah menyusul kuatnya sentimen bunga acuan The Federal Reserves yang masih berjibaku menaklukkan inflasi di negeri paman sam.

Kabar terakhir dari AS terkait Personal Consumption Expenditure (PCE) Price Index naik ke posisi 5,4%, membuat pelaku pasar nervous mengkhawatirkan kenaikan bunga The Fed bakal berlanjut ke level yang lebih tinggi ke kisaran 5,4% hingga 5,5% tahun ini.

Saat ini bunga The Fed berada di posisi 4,75% dengan angka inflasi Januari masih di angka 6,4% year-on-year. Sedangkan The Fed menargetkan inflasi bisa dikerek turun kembali ke kisaran 2%.

Rupiah bisa terus tertekan setidaknya sampai pasar mendapati sedikit kepastian dalam pembacaan arah kebijakan bunga The Fed ke depan.

Indeks dolar terus melejit, terakhir ke posisi 105.140 pada pukul 15.18 WIB, sedikit di atas rata-rata pergerakan indeks dolar AS sepanjang 2023 yang berkisar 105.109.

Bila rupiah terus melemah, hal tersebut tentu memicu risiko terhadap beban utang pemerintah terutama untuk beban utang valas termasuk untuk pembayaran pokok maupun kupon obligasi pada para investor.

“Pelemahan nilai tukar bisa berimbas pada kenaikan utang valas. Dibandingkan dengan Thailand, proporsi kita relatif masih besar,” komentar Mohammad Faisal, Direktur Eksekutif Center of Reform on Economics (CORE) ketika dihubungi Bloomberg Technoz, Senin sore (27/2/2023).

Mengutip data Kementerian Keuangan, dari total SBN yang bisa diperdagangkan di pasar, sebanyak Rp 806,07 triliun dipegang oleh investor asing. Para pemodal asing ini sangat sensitif dalam menanggapi berbagai sentimen eksternal di pasar dunia. Selain itu, sebanyak 17,73% dari total utang pemerintah adalah dalam SBN berdenominasi valas.

Ketika ada sentimen negatif, pemodal global akan menempuh aksi jual dan memilih mengamankan asetnya di instrumen surat utang yang lebih kecil risikonya seperti surat utang di pasar negara-negara maju ketimbang mempertahankan portofolio di pasar emerging market seperti Indonesia. Nilai tukar rupiah akan tertekan ketika terjadi arus modal keluar (capital outflow) menyusul aksi jual investor asing terhadap aset-aset rupiah.

Keampuhan strategi Bank Indonesia selaku otoritas moneter dalam memastikan stabilitas nilai tukar dan menahan pelemahan rupiah lebih lanjut, menjadi penentu utama supaya kesehatan utang pemerintah tetap terkendali.

Rasio utang terhadap PDB

Posisi utang pemerintah terakhir pada Januari 2023 juga mengantarkan rasio utang pemerintah terhadap Produk Domestik Bruto (PDB) ke posisi 38,56%.

Bila mengacu pada Undang-Undang Nomor 1/2003 tentang Keuangan Negara, tingkat rasio itu masih aman. Debt to GDP ratio dibatasi di angka maksimal 60%. Selama masih di bawah angka tersebut, rasionya dinilai masih aman.

Kendati diklaim masih berada di batas aman, sejatinya rasio utang Indonesia terus bergerak naik. Sebagai gambaran, pada 2011 lalu, posisi Debt to GDP ratio masih di kisaran 20%. Namun, dari tahun ke tahun rasionya terus meningkat bahkan pernah ke level 42,92% pada 2020.

Rasio utang terhadap PDB menunjukkan kemampuan suatu negara dalam membayar utangnya. Semakin rendah rasionya maka semakin bagus. Sebaliknya, semakin tinggi persentasenya, maka menunjukkan kemampuan pembayaran utang sebuah negara lebih rendah.

Menurut Faisal, ukuran aman 60% perihal Debt to GDP Ratio sejauh ini juga masih menjadi perdebatan. “Kritiknya adalah, apakah [ukuran] itu berlaku pada semua negara atau hanya untuk karakteristik negara tertentu?” kata dia.

Sedikit kilas balik, batas aman 60% untuk rasio utang terhadap PDB itu mengacu pada Maastricht Treaty atau Perjanjian Uni Eropa yang ditandatangani pada 7 Februari 1992 di Maastricht, Belanda.

Ada pendapat bila rasio utang aman 60% dari PDB tersebut hanya masuk akal bila diterapkan untuk negara-negara yang rasio penerimaan pajaknya sudah cukup tinggi.

Di Eropa, kesadaran pembayaran pajak masyarakat sudah jauh lebih tinggi dibandingkan Indonesia. Batas 60% itu dihitung dari dua kali rasio pendapatan pajak terhadap PDB alias tax ratio di negara-negara maju yang ketika itu ada di kisaran 30%.

Bagaimana dengan Indonesia? Kementerian Keuangan mencatat, realisasi penerimaan pajak pada 2022 mencapai Rp 2.034,5 triliun. Adapun PDB 2022 mencapai Rp 19.588,4 triliun.

Dengan demikian, rasio penerimaan pajak terhadap PDB tahun lalu baru sebesar 10,38%. Bila konsisten dengan ukuran 2x rasio pajak, maka batas aman rasio utang terhadap PDB Indonesia adalah hanya 20% saja.

Bank Dunia mencatat tax ratio Indonesia juga masih lebih rendah bila dibanding negara-negara ASEAN. Pada 2020 misalnya, tax ratio Indonesia hanya 8,3%. Sedangkan tax ratio negara-negara tetangga sudah jauh di atas itu, seperti Malaysia (10,9%), Thailand (14,5%), Singapura (12,9%), dan Filipina (14%).

Selain itu, laju kecepatan pertumbuhan penerimaan pajak negeri ini juga jauh lebih lambat dibanding laju pertumbuhan utang. Penelusuran Divisi Riset Bloomberg Technoz, pertumbuhan penerimaan pajak selama periode 2018-2021 hanya sebesar 5,9% per tahun.

Sedangkan pertumbuhan utang mencapai 14,37% per tahun. Ada kesenjangan yang lebar di mana penambahan utang pemerintah selama ini jauh lebih cepat dibandingkan pertumbuhan penerimaan pajak.

“Peningkatan nilai utang pemerintah harus menjadi concern bersama karena ini terkait risiko ekonomi, terlebih bila utang itu tidak dibelanjakan untuk hal yang produktif atau banyak kebocoran,” kata Faisal menggarisbawahi kasus yang viral seminggu terakhir terkait kedisiplinan aparat pajak.

(rui)