“Kami juga memutuskan untuk menaikkan threshold rumah yang bisa dibeli MBR menjadi Rp 350 juta baik rumah tapak maupun rumah susun. Semua rumah yang harganya di bawah Rp 350 juta itu mendapatkan fasilitas bantuan biaya administrasi dan dan pembebasan PPN,” sambung Sri Mulyani.

Kebijakan PPN DTP bukan hal baru. Stimulus serupa pernah diberikan kala masa pandemi Covid-19 dan berakhir pada Desember 2021.

Pemerintah berpandangan sektor properti adalah sektor yang strategis. Pada 2020, sektor perumahan mempekerjakan hampir 8,5 juta orang atau 6,59% dari total tenaga kerja nasional.

Dari sisi produksi, aktivitas pembangunan perumahan telah memberikan kontribusi 13,6% terhadap Produk Domestik Bruto (PDB) nasional pada 2020. Dari sisi pengeluaran, setiap pembangunan atau penjualan rumah tinggal tercatat di investasi bangunan, di mana porsinya mencapai 14,46% terhadap PDB.

Tidak hanya pemerintah, bank sentral juga memberikan stimulus bagi sektor properti. Bentuknya adalah aturan pelonggaran uang muka (down payment/DP) sampai 100%.

“Melanjutkan pelonggaran rasio Loan to Value/Financing to Value kredit/pembiayaan properti menjadi paling tinggi 100% untuk semua jenis properti (rumah tapak, rumah susun, dan ruko/rukan) bagi bank yang memenuhi kriteria NPL/NPF tertentu, untuk mendorong pertumbuhan kredit sektor properti dengan tetap memperhatikan prinsip kehati-hatian dan manajemen risiko, berlaku efektif 1 Januari sampai dengan. 31 Desember 2024,” papar Perry Warjiyo, Gubernur BI, dalam jumpa pers usai Rapat Dewan Gubernur (RDG) Oktober 2023, pekan lalu.

Seperti halnya PPN DTP, pelonggaran uang muka juga merupakan kebijakan yang ditempuh BI pada masa pandemi Covid-19.

Penjualan Rumah Lesu

Mengapa sektor properti yang dipilih? Presiden Joko Widodo (Jokowi) menyebut sektor ini memiliki keterkaitan dengan 114 bidang usaha lainnya. Sehingga saat sektor properti bangkit, bidang usaha lainnya diharapkan ikut terungkit.

"Pasir, kayu, pintu, kaca, keramik, semuanya bisa. Mereka juga ikut naik pertumbuhannya," ujar Jokowi.

Namun, apakah pembebasan PPN dan uang muka akan efektif untuk mendorong permintaan rumah? Bukan apa-apa, penjualan properti saat ini sedang anjlok.

Mengutip laporan Survei Harga Properti Residensial Triwulan II-2023, penjualan mengalami kontraksi (pertumbuhan negatif) 12,3% dibandingkan periode yang sama tahun sebelumnya (year-on-year/yoy). Lebih dalam dibandingkan penurunan kuartal II-2023 yang sebesar 8,26% yoy.

Penjualan yang paling anjlok terjadi untuk tipe kecil dan tipe menengah, yang turun masing-masing 15,81% yoy dan 15,17% yoy. Sementara penjualan rumah besar malah naik 15,11%.

Hal ini menjadi konfirmasi bahwa masyarakat kelas bawah dan menengah sedang menghadapi tantangan. Berdasarkan laporan Survei Konsumen edisi September 2023, terjadi penurunan optimisme untuk konsumen dengan pengeluaran Rp 2,1-3 juta/bulan.

Sedangkan di sisi porsi pengeluaran, konsumen dengan pengeluaran Rp 3,1-4 juta/bulan terindikasi mengerem konsumsi. Pada Agustus, porsi penghasilan yang dipakai untuk konsumsi di kelompok ini adalah 74,9% dan bulan berikutnya sedikit turun menjadi 74,7%.

"Problemnya ada di pada daya beli/konsumsi masyarakat bawah. Masyarakat berpenghasilan di bawah Rp 5 juta saat ini punya problem daya beli," tegas Tauhid Ahmad, Direktur Eksekutif Indef.

Bunga KPR Tinggi

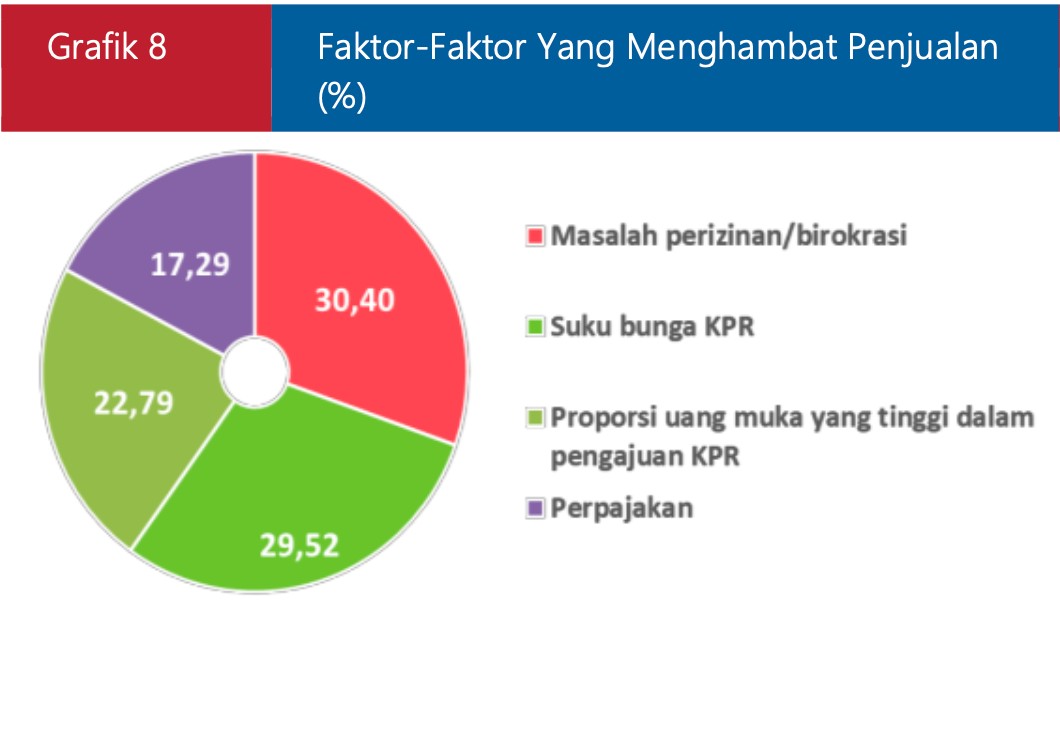

Selain itu, pembebasan PPN dan uang muka belum menjawab seluruh persoalan soal penurunan penjualan rumah. Survei BI menyebut, porsi uang muka yang tinggi dalam pengajuan KPR menyumbang 22,79% terhadap faktor yang menghambat penjualan.

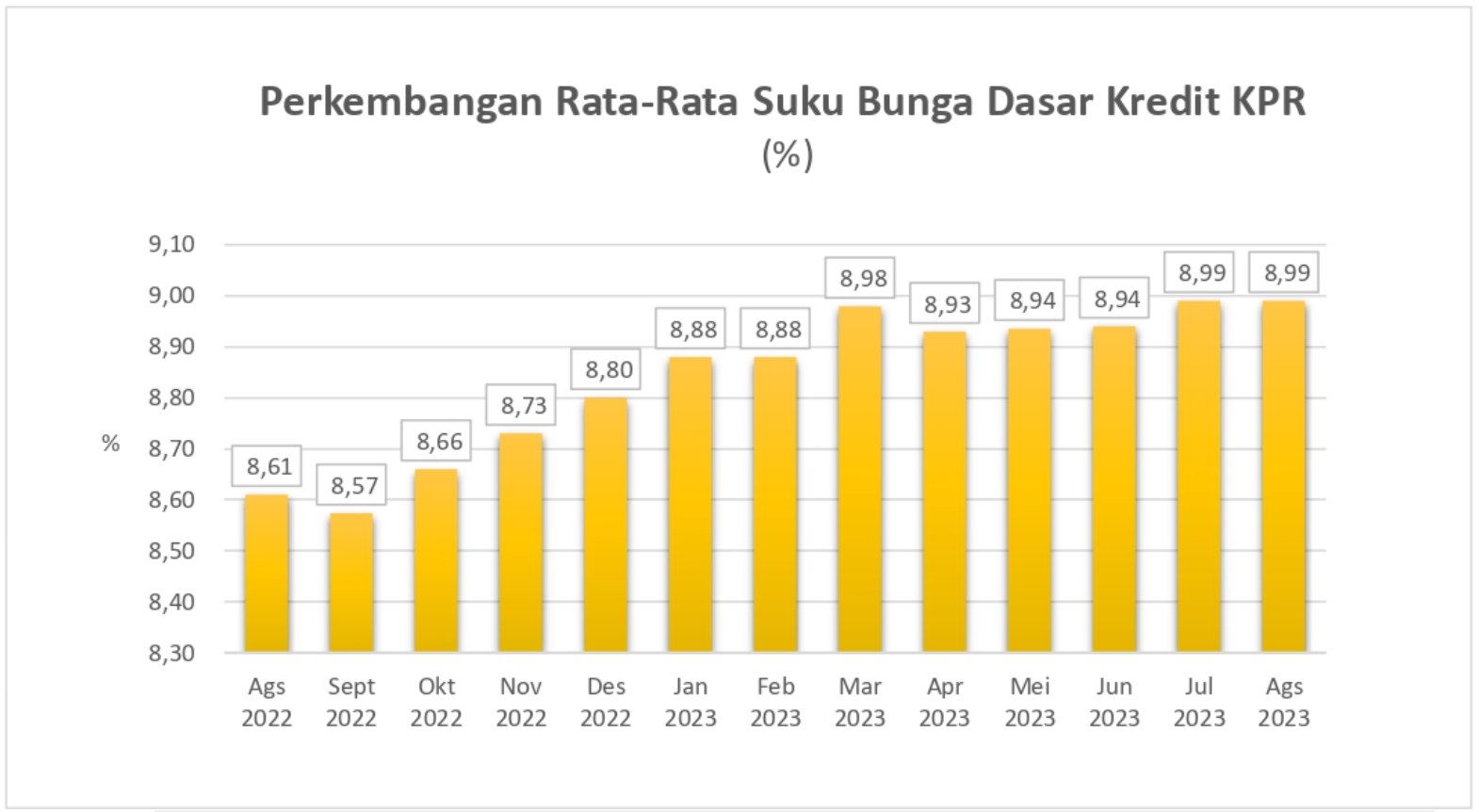

Faktor yang lebih besar adalah suku bunga KPR, yang berkontribusi hampir 30%. Otoritas Jasa Keuangan (OJK) mencatat, rata-rata bunga KPR di Bank Umum konvensional per Agustus 2023 adalah 8,99%/tahun. Tertinggi dalam setidaknya setahun terakhir.

Jadi walau bebas uang muka, sepertinya penjualan rumah masih sulit tumbuh jika suku bunga KPR tetap tinggi.

Tingginya suku bunga KPR membuat beban yang ditanggung konsumen kian besar. Berdasarkan simulasi di situs rumah.com, konsumen yang membeli rumah seharga Rp 500 juta melalui KPR dengan bunga 9% pada akhirnya harus membayar total pinjaman Rp 1,25 miliar karena bunganya saja harus dibayarkan Rp 748,54 juta.

(aji)