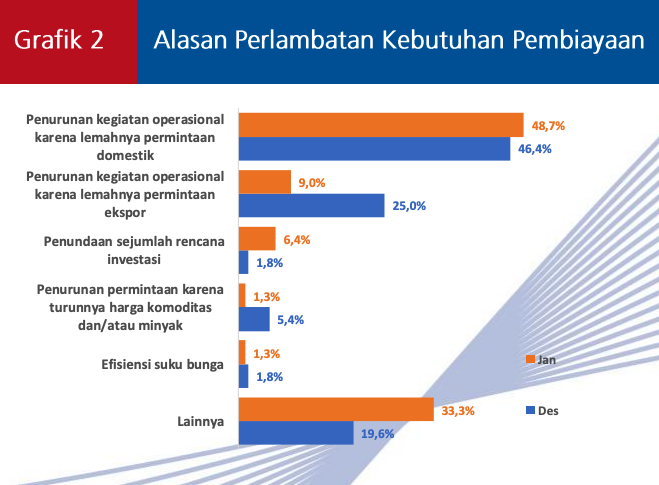

Pada Desember 2022, penurunan pembiayaan korporasi lebih banyak dipicu oleh lesunya kegiatan operasional akibat permintaan ekspor yang lemah. Adapun, pada Januari 2023, penyebab terbesar penurunan pembiayaan korporasi adalah karena lemahnya permintaan domestik.

Kebanyakan korporasi, 64% dari responden yang disurvei, memilih menggunakan dana sendiri (laba ditahan) untuk membiayai ekspansi.

Sementara itu, sisanya memanfaatkan fasilitas kelonggaran tarik, pinjaman utang dari induk usaha, mengambil pinjaman perbankan dalam negeri dan menerbitkan surat utang.

Kredit perbankan juga melambat

Bukan hanya pembiayaan korporasi yang melambat. Penyaluran kredit baru perbankan juga diperkirakan ikut menurun.

Data BI menyebut, Saldo Bersih Tertimbang (SBT) pada Januari 2023 tercatat minus 7,2%, padahal pada Desember masih mampu tumbuh 77,7%. Penyaluran kredit terendah pada awal tahun ini terjadi di seluruh kategori bank, kecuali bank umum syariah yang masih naik walau tidak setinggi bulan sebelumnya.

Adapun, jenis kredit yang paling turun penyalurannya adalah jenis kredit investasi dan kredit modal kerja. Sementara itu, kredit pemilikan rumah (KPR) dan kredit konsumsi lain terindikasi masih tumbuh positif meski juga melambat dibandingkan dengan capaian pada Desember 2022.

Penyaluran kredit bank juga diperkirakan melambat pada Januari tahun ini, dipengaruhi oleh tingkat permintaan nasabah, prospek kondisi moneter dan ekonomi ke depan, serta tingkat persaingan usaha dari bank lain.

Selain itu, kebijakan penyaluran kredit (lending standard) pada Januari 2023 juga sedikit lebih ketat dibandingkan dengan bulan sebelumnya.

Indikasinya, SBT perubahan lending standard pada Januari tercatat positif sebesar 0,1%, dan terjadi pada semua jenis kredit kecuali KPR yang lebih longgar dengan SBT negatif.

“Faktor yang memengaruhi perubahan standar pemberian kredit bulan lalu antara lain proyeksi ekonomi ke depan dan kondisi sektor riil saat ini,” jelas bank sentral.

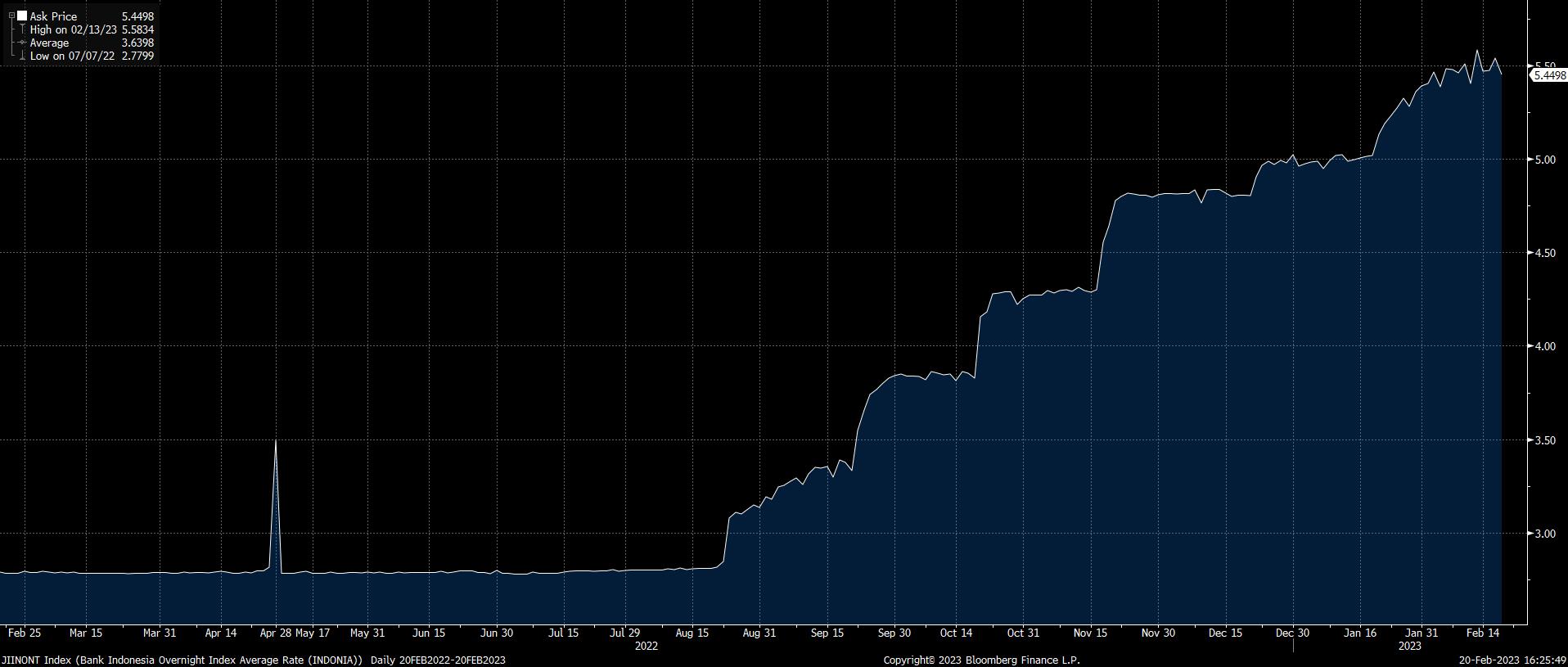

Dalam konferensi pers setelah Rapat Dewan Gubernur (RDG) pada Kamis (16/02/2023), Gubernur BI Perry Warjiyo merilis, pertumbuhan kredit perbankan pada Januari 2023 tumbuh 10,53% secara year on year (yoy).

Namun, secara month to month (mtm) capaian tersebut melambat dibandingkan dengan Desember 2022 yang tumbuh 11,35% . Penyebabnya, menurut BI, adalah pola musiman kredit pada awal tahun.

Rumah tangga makin banyak berutang

Di sisi lain, pada awal tahun, tingkat konsumsi rumah tangga diperkirakan meningkat. Pada Januari 2023, permintaan penambahan pembiayaan oleh rumah tangga melalui utang atau kredit terpantau meningkat sebesar 10,6%, naik tipis dari 9,5% pada akhir tahun.

Sumber utama pemenuhan pembiayaan rumah tangga kebanyakan berasal dari bank umum dalam bentuk kredit multiguna, kredit kendaraan bermotor, KPR, kredit home appliances dan kartu kredit.

Pada bulan pertama tahun berjalan, pengajuan KKB, multiguna dan home appliances terindikasi menguat. Sementara itu, permintaan KPR terlihat melesu.

Bila dilihat dari kategori tingkat pengeluaran, rumah tangga dengan pengeluaran di atas Rp5 juta per bulan mencatat permintaan pembiayaan tertinggi pada Januari yaitu naik 2,4% secara mtm.

Sebaliknya, rumah tangga dengan pengeluaran antara Rp1 juta hingga Rp3 juta per bulan, mencatat penurunan permintaan pembiayaan dari sebesar 45,8% menjadi 41,4% pada rentang yang sama.

Menurut Teuku Riefky, ekonom LPEM UI, kenaikan permintaan pembiayaan rumah tangga pada awal tahun dipengaruhi faktor musiman di mana biasanya orang membayar sewa rumah atau kontrakan ketika membuka tahun.

Perlambatan ekonomi, bukan resesi

Hasil survei terbaru terkait dengan pembiayaan korporasi, kredit bank dan pembiayaan rumah tangga itu, melengkapi data-data makroekonomi sebelumnya yang memperlihatkan perlambatan ekonomi global nyata harus dihadapi Indonesia.

Permintaan ekspor makin tertekan. Badan Pusat Statistik (BPS) melaporkan, pada Januari 2023, laju ekspor secara bulanan menurun 6,36%, melanjutkan tren penurunan dalam 5 bulan terakhir.

Pemicu utamanya antara lain kemerosotan volume pengapalan komoditas utama seperti besi, baja, minyak kelapa sawit dan produk turnannya, serta batu bara. Secara nilai, juga terjadi penurunan harga gas alam dan batu bara.

Permintaan ekspor nonmigas dari tiga negara tujuan utama ekspor yaitu China, Amerika Serikat dan Jepang juga tertekan, mengindikasikan perlambatan global.

Meski secara umum kinerja ekspor secara tahunan masih mencatat kenaikan sebesar 16,37%, data-data termutakhir menunjukkan tekanan perlambatan ekonomi global terhadap ekspor semakin kuat.

“Namun, ini menunjukkan perekonomian global tahun ini menghadapi perlambatan, bukan resesi,” ujar Chief Economist Bank Mandiri Faisal Rachman.

Hasil survei Bloomberg terhadap 42 ekonom pada 6—10 Februari, menunjukkan, kemungkinan terjadi resesi di Indonesia dalam 12 bulan ke depan hanya 1% saja.

BI memperkirakan, berdasarkan hasil survei, kebutuhan pembiayaan korporasi 3 bulan mendatang terakselerasi dibandingkan dengan periode sebelumnya.

Peningkatan kebutuhan pembiayaan terutama akan berasal dari sektor pengolahan, konstruksi, dan pertanian yang digunakan untuk mendukung aktivitas operasional perusahaan (84,2%) serta untuk mendukung pemulihan permintaan domestik (22,8%) serta permintaan ekspor (5,7%). Pemakaian laba ditahan sebagai sumber pembiayaan korporasi masih jadi pilihan utama.

Di sisi lain, penyaluran kredit perbankan pada kuartal I-2023 secara keseluruhan diprediksi masih melambat untuk semua jenis kredit. Selain itu, lending standard perbankan pada kuartal pertama tahun ini juga diproyeksi lebih ketat dari kuartal sebelumnya untuk semua jenis kredit, kecuali kredit konsumsi.

Riefky menilai, berbagai indikator perlambatan—baik pembiayaan korporasi, kredit perbankan, maupun pembiayaan rumah tangga—semata dipengaruhi oleh faktor musiman, alih-alih dibaca sebagai indikasi perlambatan ekonomi yang nyata.

Bila menengok data historis, pada awal tahun, permintaan pembiayaan korporasi lazim menurun setelah digeber pada kuartal terakhir tahun sebelumnya. Begitu pula dengan penyaluran kredit baru perbankan, yang biasanya baru digeber pada paruh kedua tahun berjalan.

"Jadi, secara umum indikator tersebut belum bisa kita lihat sebagai tanda perlambatan ekonomi, lebih banyak dipengaruhi faktor musiman," kata Riefky.

(rui/wdh)