Ryan Vlastelica—Bloomberg News

Bloomberg, Penjualan di China yang melemah membangun kembali keraguan atas kekokohan bisa Apple Inc., yang sebelumnya dikatakan ‘kebal’ atas risiko gejolak ekonomi.

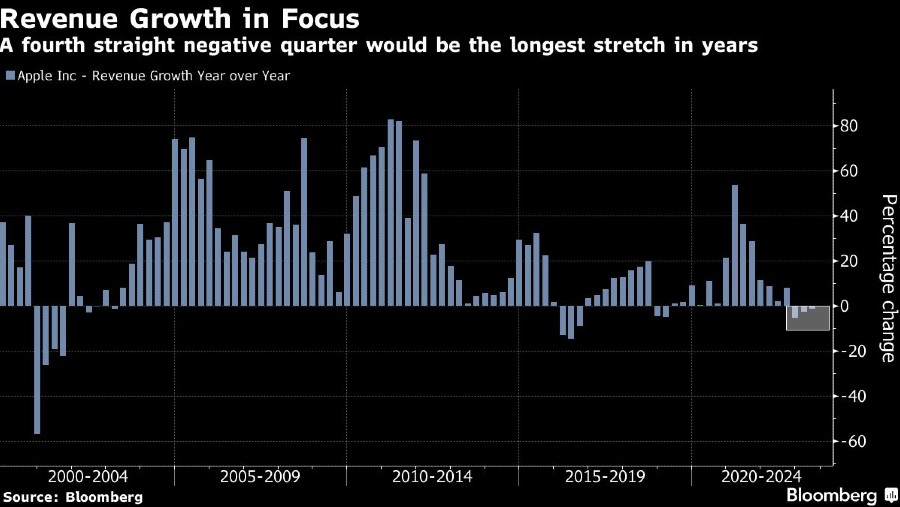

Penjualan iPhone 15 terbaru untuk pasar terbesar di dunia – non Amerika Serikat (AS) ini — drop. Valuasi perusahaan termahal di dunia pun menjadi taruhan. Muncul pula argumen bahwa valuasi Apple mahal dan ancaman penurunan pendapatan perusahaan selama empat kuartal berturut-turut.

Jika benar terjadi ini akan menjadi yang terburuk sejak tahun 2001. Apple diketahui tengah berjuang dalam situasi ketegangan politik AS dengan China. Perangkat terbaru perusahaan juga banyak dikeluhkan karena terlalu panas.

KeyBanc bulan ini menjadi perusahaan terbaru yang menurunkan peringkat sahamnya. Realitas Apple hari ini dan harga saham yang mahal membuat keterputusan yang sulit untuk diabaikan, menurut James Abate, kepala investasi di Centre Asset Management.

“Apple memiliki pertumbuhan terlemah di antara perusahaan-perusahaan besar, tetapi sahamnya belum turun hingga kelipatan yang pernah terjadi pada periode-periode sebelumnya, saat saham ini tidak bertumbuh," katanya dalam sebuah wawancara.

Abate percaya bahwa investor harus melakukan lindung nilai atas risiko valuasi Apple melalui lewat skema opsi karena kepentingannya yang "sistemik" terhadap pasar saham.

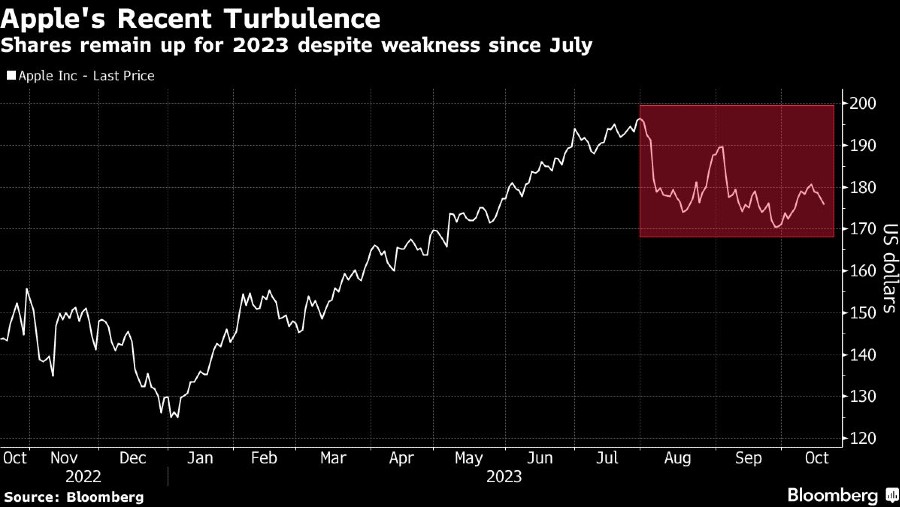

Saham-saham Apple telah turun lebih dari 10% sejak akhir Juli. Angka yang lebih besar jika dibandingkan dengan penurunan 5,4% untuk Indeks Nasdaq 100 pada rentang yang sama.

Penurunan sudah menurunkan valuasi Apple lebih dari US$340 miliar (sekitar Rp5.329 triliun), meskipun perusahaan tetap menjadi faktor penting dalam Indeks S&P 500. AAPL menyumbang lebih dari 7,1% bobot indeks.

Atas pengaruh tersebut di pasar membuat investor ekuitas sulit menghindari, tetapi perusahaan-perusahaan besar lain mungkin menawarkan prospek pertumbuhan yang lebih menarik. Alternatif saham ini juga lebih masuk akal diperdagangkan.

“Anda dapat membuat kasus fundamental yang menarik untuk Amazon sebagai ekspansi margin, untuk Microsoft dan Nvidia sebagai bagian dari fanatisme AI, atau untuk Alphabet dan Meta yang mengalami perlambatan dalam iklan konsumen, tetapi Apple tidak menunjukkan pertumbuhan pendapatan selama beberapa waktu,” kata Abate.

“Ini tidak seperti Cisco pada tahun 1999, yang akan jatuh, tetapi jika kita mengalami dislokasi yang nyata di pasar, beban terberatnya mungkin akan jatuh pada saham-saham seperti Apple."

Perusahaan ini akan melaporkan hasil kuartal keempat pada awal November. Para analis memperkirakan pendapatannya akan turun 1% dibanding tahun lalu. Pendapatan untuk sektor teknologi S&P 500 secara keseluruhan terlihat naik 1,5% pada kuartal ini, menurut Bloomberg Intelligence.

Dengan latar belakang ini, Apple diperdagangkan pada 26,5 kali estimasi pendapatan, di atas kelipatan Indeks Nasdaq 100 dan rata-rata jangka panjangnya. Saham ini diperdagangkan dengan harga premium dalam hal penjualan berjangka. Sementara imbal hasil arus kas bebasnya di bawah 3,7%, dibandingkan dengan rata-rata 10 tahun sekitar 6,4%.

Meskipun pertumbuhan pendapatan di Apple diperkirakan akan kembali positif pada tahun fiskal 2024, kecepatannya jauh dari level yang sebelumnya diperkirakan.Pertimbangan lain, deretan produk baru seperti headset Vision Pro diperkirakan tidak akan menjadi pendorong berarti dalam waktu dekat untuk Apple.

KeyBanc Capital Markets baru-baru ini memangkas pandangannya terhadap saham ini menjadi setara dengan Hold, mengutip kekhawatiran tentang valuasi dan potensi pertumbuhan.

Menyusul sejumlah penurunan rating tahun ini, peringkat konsensus untuk Apple — proksi untuk rasio Buy, Hold, dan Sell— telah turun 9% dari puncaknya di Desember. Kurang dari dua pertiga analis yang dilacak oleh Bloomberg merekomendasikan beli, sejauh ini merupakan rasio terendah di antara saham-saham berkapitalisasi besar.

“Selalu ada tantangan, tetapi ini tampaknya merupakan waktu yang lebih sulit, terutama dengan kelipatannya yang berada di ujung atas kisaran historis,” kata Michael Kirkbride, manajer portofolio di Evercore Wealth Management.

“Kami sangat berhati-hati dalam menambah posisi di sini, namun ingin membeli pada harga yang lebih rendah.” Meskipun begitu, Kirkbride mengatakan Apple layak mendapatkan keuntungan atas situasi terkini, mengingat kemampuan Apple untuk menavigasi masa-masa sulit sebelumnya.

“Apple tetap menjadi merek teratas secara global, memiliki keahlian rantai pasokan yang tak tertandingi, dan arus kas bebasnya berarti pengembalian modal secara historis berbeda dari yang Anda dapatkan di perusahaan lain. Sangat layak untuk bertahan untuk itu.”

(bbn)