Indonesia dan India menerbitkan lebih banyak obligasi dengan imbal hasil lebih tinggi untuk mendorong arus masuk, yang “merupakan cara baru agar mereka tetap dapat mendukung mata uang tanpa harus menggunakan cadangan devisa,” kata Eddie Cheung, ahli strategi pasar negara berkembang senior di Credit Agricole CIB di Hong Kong. “Itu berarti bermain dengan cukup cerdas.”

Melakukan operasi pasar dan menjual surat utang menjadi salah satu jalan keluar dari dilema yang dihadapi bank sentral yang harus memilih antara membiarkan mata uang melemah, menghabiskan cadangan devisa, atau menaikkan suku bunga yang bisa berdampak menghambat pertumbuhan ekonomi.

Indeks dolar Bloomberg telah melonjak lebih dari 6% dari level terendahnya di bulan Juli, seiring dengan langkah pelaku pasar meningkatkan ekspektasi terhadap kenaikan bunga acuan the Fed di tengah inflasi yang masih belum stabil serta data ekonomi Amerika yang masih kuat.

Pada saat yang sama, perang di Ukraina dan konflik Israel-Hamas mendorong kenaikan harga minyak, dan turut mendorong permintaan safe haven, termasuk the greenback.

Prospek mata uang Asia menjadi masalah besar bagi indeks mata uang negara berkembang secara global, MSCI EM Currency Index.

Yuan, rupee, dan rupiah memiliki bobot kolektif sebesar 45% di dalam indeks tersebut. Obligasi pemerintah Tiongkok dan India membentuk 22,2% gabungan dari Indeks Obligasi Pemerintah JPMorgan-Pasar Berkembang, menurut perwakilan dari bank AS.

Persediaan Menipis

Penurunan nilai cadangan devisa India memperlihatkan bahwa bank sentral telah banyak memakai cadev untuk menahan kekuatan rupee.

Bank sentral India dalam pertemuan 6 Oktober lalu mengumumkan rencana penjualan obligasi untuk menarik modal asing lebih banyak demi mendukung rupee dan meningkatkan imbal hasil.

Langkah-langkah yang dilakukan India sejauh ini sebagian besar telah berhasil karena rupee hampir tidak berubah tahun ini bahkan di kala sebagian besar mata uang negara-negara berkembang melemah.

Sementara BI mulai menjual SRBI pertengahan bulan lalu untuk menarik dana asing lebih banyak. Instrumen tenor pendek itu memungkinkan investor global mengambil risiko mata uang jangka pendek.

Kebijakan baru itu dirilis di kala Indonesia mencatat arus keluar modal asing hingga US$ 1,1 miliar dari pasar surat utang selama September, yang menjadi nilai arus keluar terbesar dalam hampir setahun terakhir.

'Pelengkap Kreatif'

Langkah-langkah dari India dan Indonesia “merupakan pelengkap yang sangat kreatif terhadap dukungan mata uang yang juga mempertimbangkan penggunaan cadangan devisa secara bijaksana,” kata Vishnu Varathan, Kepala Ekonom dan Strategi Mizuho Bank Ltd. di Singapura.

“Terutama mengingat bahwa penarikan cadangan devisa dapat menjadi pedang bermata dua yang tiba-tiba memicu aksi jual jika hal tersebut menimbulkan kekhawatiran mengenai kemungkinan terjadinya pembakaran uang tunai.”

Tiongkok menerapkan serangkaian langkah untuk menopang mata uangnya. Pemerintah pada minggu ini mengumumkan penerbitan obligasi negara dalam mata uang yuan senilai 26 miliar yuan, sekitar US$ 3,6 miliar pada kuartal ini, sehingga meningkatkan total pasokan obligasi negara di pasar di level rekor 55 miliar yuan tahun ini.

Investor melihat tujuan utama penerbitan ini adalah untuk mendukung yuan dengan meningkatkan permintaan terhadap mata uang tersebut.

Bank sentral China, PBOC, bulan lalu juga melakukan intervensi di pasar yuan luar negeri, meningkatkan bunga pinjaman di pasar uang antar bank di Hong Kong, agar menurunkan daya tarik pasar bila bertaruh melawannya.

Masalah Lindung Nilai

Beberapa tindakan tersebut memerlukan biaya tersendiri. Dalam kasus Tiongkok, investor yang memiliki obligasi negara tersebut merasa lebih sulit untuk melakukan lindung nilai karena kenaikan suku bunga.

“Obligasi Tiongkok tiba-tiba tidak lagi menarik bagi kami apabila PBOC tiba-tiba menaikkan suku bunga offshore mereka,” kata Robert Samson, salah satu kepala multi-aset global di Nikko Asset Management di Singapura. “Jika Anda tidak dapat melakukan lindung nilai dan Anda memiliki kekhawatiran tentang mata uang tersebut, saya tidak tahu bagaimana Anda memilikinya.”

Meskipun berbagai langkah kreatif tersebut tidak sepenuhnya menggantikan penggunaan cadangan devisa, namun hal ini membantu mengurangi jumlah yang dibutuhkan untuk menahan pelemahan nilai tukar.

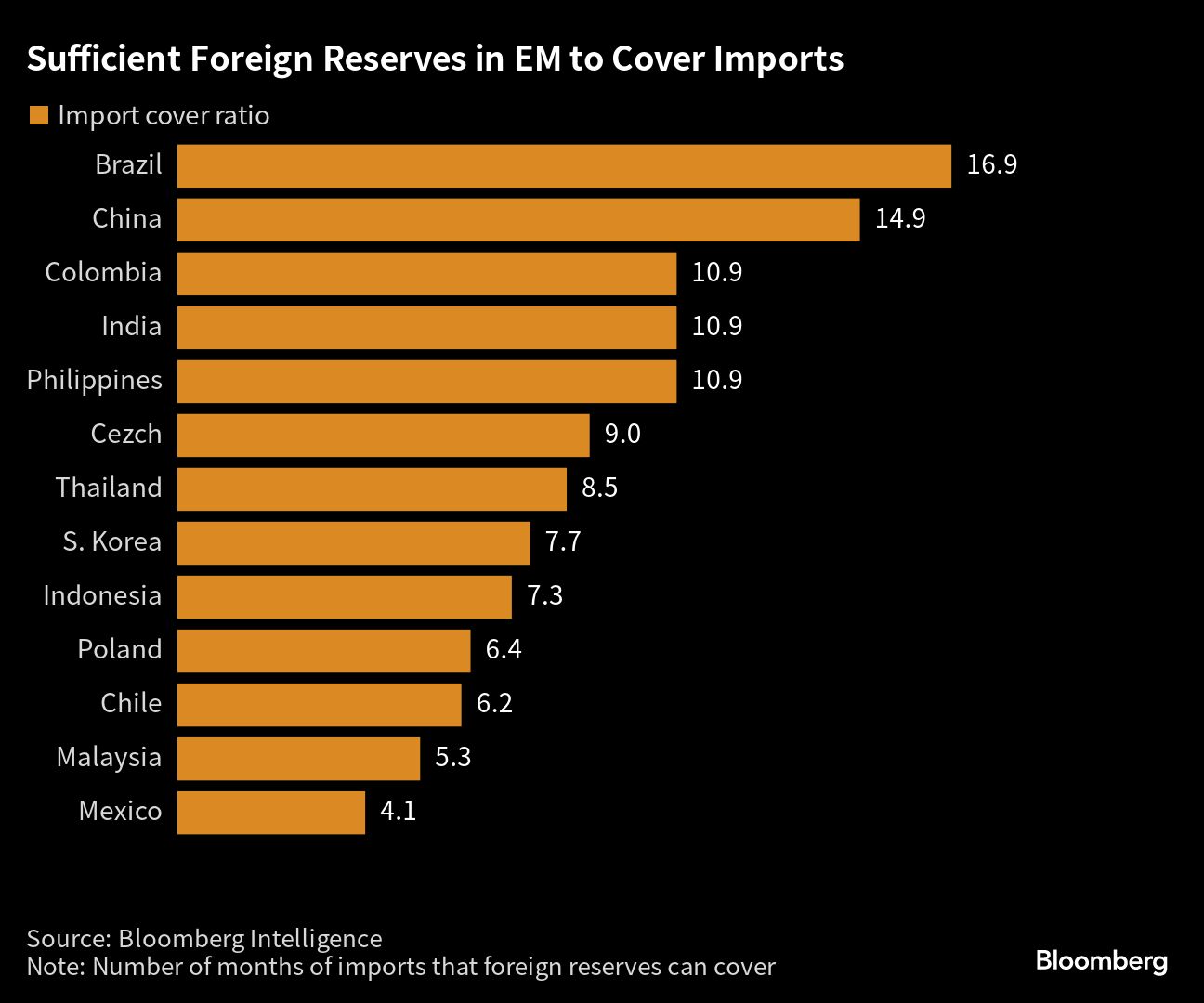

Sebagian besar bank sentral negara-negara berkembang memiliki rasio cakupan impor – yaitu jumlah bulan impor yang dapat ditanggung oleh cadangan devisa – jauh di atas aturan umum yang berlaku selama tiga bulan.

“Kecukupan cadangan devisa tidak menjadi kekhawatiran di sebagian besar negara Asia,” kata Arindam Sandilya, kepala strategi pasar lokal emerging Asia di JPMorgan Chase Bank di Singapura. “Ada variasi di berbagai negara, namun sebagian besar, hal tersebut jauh melebihi norma standar kecukupan.”

Tiongkok akan merilis PDB kuartal ketiga pada hari Rabu, dengan para ekonom memperkirakan pertumbuhan akan melambat menjadi 4,5% secara tahunan. China juga akan melaporkan angka produksi industri, penjualan ritel, dan investasi aset tetap pada hari yang sama

Bank Indonesia dan Bank of Korea diperkirakan akan mempertahankan suku bunga tidak berubah pada hari Kamis

Malaysia, Thailand dan Meksiko semuanya merilis data cadangan devisa minggu depan, sementara Malaysia dan Polandia akan mempublikasikan angka inflasi.

(bbn)