Hal ini merupakan tanda lain betapa tidak terjangkaunya harga properti, dengan tingkat suku bunga hipotek yang mencapai 7,5% untuk pertama kalinya sejak tahun 2000. Pemilik rumah yang sudah ada enggan untuk pindah karena mereka terjebak pada harga yang lebih rendah, dan pembeli baru kesulitan menemukan properti yang mereka inginkan. Alhasil, kesemua itu mendorong permintaan KPR di Amerika jatuh ke titik terendah dalam beberapa dekade.

Dengan sebagian besar pasar real estat yang membeku, banyak pembeli pertama yang terjebak dalam sewa sementara mereka menunggu biaya perumahan turun, menurut Nicole Bachaud, ekonom senior di Zillow.

“Keterjangkauan menjadi lebih buruk dibandingkan sebelumnya, sebagian besar disebabkan oleh kenaikan suku bunga yang pesat,” katanya. “Kami sekarang memiliki kesenjangan yang sangat besar antara pembayaran hipotek dan pembayaran sewa.”

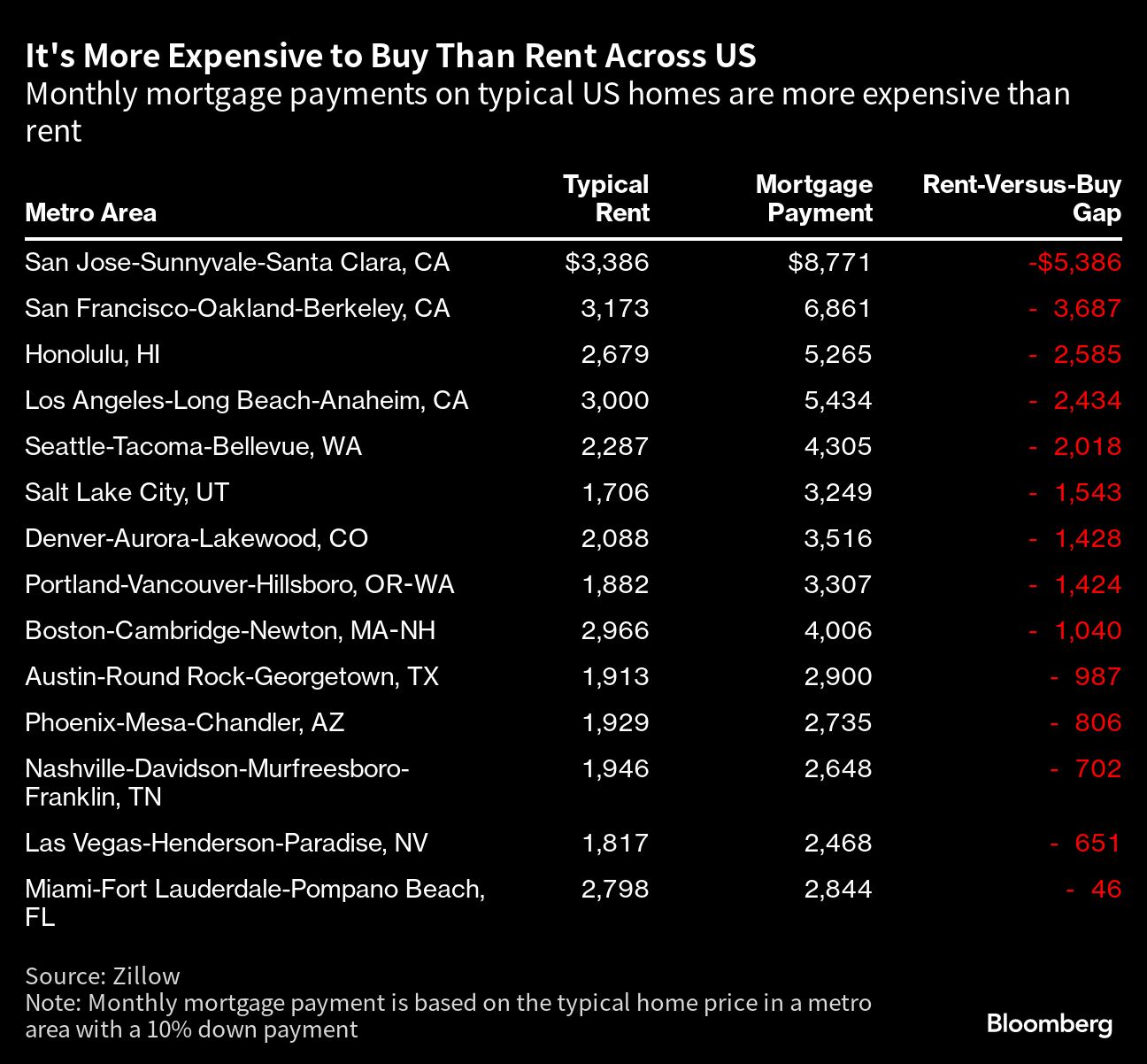

Yang pasti, pembayaran bulanan pemilik rumah sangat bervariasi berdasarkan besarnya uang muka dan jangka waktu pinjaman. Mereka yang memiliki uang muka lebih besar – rata-rata awal tahun ini adalah 13% – dapat memperoleh tagihan bulanan yang lebih rendah, misalnya. Namun di beberapa pasar perumahan terpanas di negara ini, bahkan mereka yang mampu memberikan 20% perumahan pun mendapati bahwa membeli rumah masih lebih mahal daripada menyewa.

Kepemilikan rumah telah lama menjadi cara utama untuk menciptakan kekayaan karena pembeli membangun ekuitas, mendapatkan keuntungan dari apresiasi harga rumah, dan memanfaatkan keuntungan pajak. Namun, analisis biaya-manfaat untuk pembeli pertama kali telah berubah sejak tahun lalu ketika suku bunga KPR mulai naik dengan kecepatan tercepat dalam beberapa dekade.

Dengan adanya hambatan harga yang tinggi di negara-negara seperti California, ribuan orang telah mengungsi ke negara bagian Sun Belt yang lebih murah seperti Texas dan Florida selama beberapa tahun terakhir. Namun penghematan terhadap perumahan di kota-kota yang sedang berkembang pesat akibat pandemi juga semakin berkurang. Pembeli rumah dengan uang muka 10% sekarang akan membayar US$ 987 lebih banyak untuk hipotek bulanan daripada sewa di Austin dan US$ 46 lebih banyak di Miami.

“Perhitungan sewa versus beli bulanan sudah pasti bergeser. Tapi pembelian ini belum memberikan manfaat jangka panjang,” kata Bachaud. “Saat ini, yang menjadi persoalan adalah siapa yang benar-benar dapat mengakses manfaat tersebut. Banyak orang tidak mampu membeli rumah, terlepas dari apakah mereka menyukai keuntungan memiliki rumah atau tidak.”

(bbn)