Edi Susianto, Direktur Eksekutif Pengelolaan Moneter BI, mengatakan bank sentral melakukan berbagai upaya untuk menjaga stabilitas rupiah. Salah satunya dengan intervensi.

“Kami masuk pasar baik di pasar valas (spot dan DNDF) maupun pasar SBN (pembeliaan SBN),” ungkap Edi kepada Bloomberg Technoz.

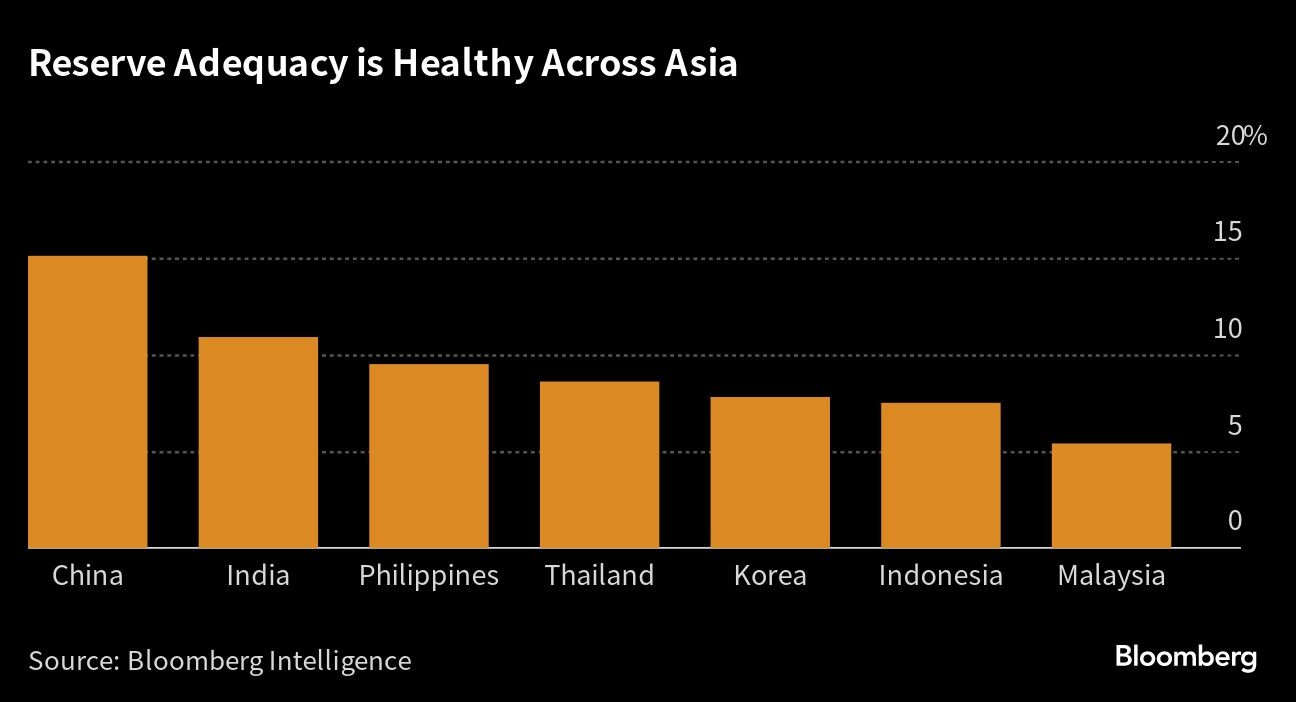

Cadangan Devisa Turun Drastis

Intervensi tersebut bermodalkan cadangan devisa. Per akhir September, cadangan devisa Indonesia tercatat US$ 134,9 miliar. Turun dari bulan sebelumnya yang US$ 137,1 miliar sekaligus jadi yang terendah sejak November tahun lalu.

“Penurunan posisi cadangan devisa tersebut antara lain dipengaruhi oleh pembayaran utang luar negeri pemerintah dan kebutuhan untuk stabilisasi nilai tukar rupiah sebagai langkah antisipasi dampak rambatan meningkatnya ketidakpastian pasar keuangan global,” sebut keterangan tertulis BI.

Menurut Edi, cadangan devisa masih memadai meski jumlahnya berkurang. Cadangan devisa masih cukup setara dengan pembayaran 6 bulan impor dan utang pemerintah, di atas standar kecukupan internasional yaitu 3 bulan.

“Bank Indonesia menilai cadangan devisa tersebut mampu mendukung ketahanan sektor eksternal serta menjaga stabilitas makroekonomi dan sistem keuangan,” sebut Edi.

Alex Loo, FX and Macro Strategist TD Securities, menyebut bank-bank sentral di Asia memang punya amunisi yang cukup untuk melakukan intervensi. “Kami rasa upaya itu masih memadai sampai saat ini,” ujarnya, seperti dikutip dari Bloomberg News.

Tidak hanya Indonesia, berbagai bank sentral di Asia pun punya cadangan devisa yang memadai. Malaysia, Korea Selatan, Filipina, India, sampai China menguasai cadangan devisa lebih dari 3 bulan impor dan pembayaran utang pemerintah.

“Kami ragu bank sentral di Asia bersedia untuk menaikkan suku bunga acuan untuk merespons penguatan dolar AS. Intervensi dengan cadangan devisa bisa menjadi opsi,” tutur Shreya Sodhani, Ekonom Barclays Plc yang berbasis di Singapura, juga dikutip dari Bloomberg News.

Bunga Acuan Harus Naik?

Putera Satria Sambijantoro, Ekonom Bahana Sekuritas, menilai cadangan devisa yang turun drastis bulan lalu disebabkan oleh 2 faktor. Pertama adalah tingginya aksi jual investor asing di pasar obligasi, mencapai US$ 1,1 miliar.

Kedua adalah kenaikan imbal hasil (yield) obligasi global yang mempengaruhi kepemilikan BI.

“Yield obligasi global menjadi penting karena lebih dari 70% cadangan devisa disimpan oleh BI di surat utang pemerintah AS, dan kurang dari 30% di pasar pasar yang bisa segera diakses untuk intervensi, Jika kebutuhan intervensi meningkat, maka BI harus menjual obligasi pemerintah AS yang harganya sedang turun karena kenaikan yield,” jelas Satria dalam risetnya.

Pada saatnya, lanjut Satria, mungkin BI perlu ‘melepas’ rupiah dan membiarkannya bergerak sesuai dengan fundamentalnya. Menurut Satria, saat ini rupiah masih terlalu mahal alias overvalued.

“Sepanjang September, rupiah melemah 1,5% dan berada di kisaran Rp 15.600. Berdasarkan model kami, rupiah masih overvalued sekitar 2-3% sehingga bisa melemah lagi,” ungkap Satria.

Oleh karena itu, tambah Satria, BI sepertinya butuh langkah yang lebih tegas. Bukan cuma reaktif hari ke hari dengan intervensi, perlu langkah yang lebih fundamental untuk menjangkar rupiah. Misalnya dengan menaikkan suku bunga acuan.

“Rupiah, bukan inflasi, selalu menjadi faktor kunci bagi BI. Pada Mei-November 2018, Gubernur Perry Warjiyo menaikkan suku bunga acuan dari 4,25% menjadi 6% walau inflasi turun dari 3,4% ke 2,8%,” tegas Satria.

(aji)