Yang terburuk terjadi pada 29 September lalu di mana kepemilikan SBN oleh asing tergerus Rp6,5 triliun, sementara lelang SRBI mencatat bidding amount sebesar Rp11,52 triliun. Sedangkan pada lelang 6 Oktober lalu, pemodal asing melepas SBN Rp1,7 triliun, di kala SRBI menggaet minat sekitar Rp12 triliun.

Bank Indonesia mencatat, sepanjang tahun ini hingga data setelmen 5 Oktober, pemodal asing mencatat posisi beli bersih di SRBI sebesar Rp7,65 triliun sedangkan posisi di SBN terus tergerus hingga ke posisi beli bersih Rp57,5 triliun, turun tajam dibandingkan posisi 8 Juni lalu ketika asing masih mencatat beli bersih Rp73,3 triliun.

Sementara di pasar saham, asing sudah mencatat posisi jual bersih Rp6,43 triliun sampai 5 Oktober lalu.

Suplai SUN Ditambah

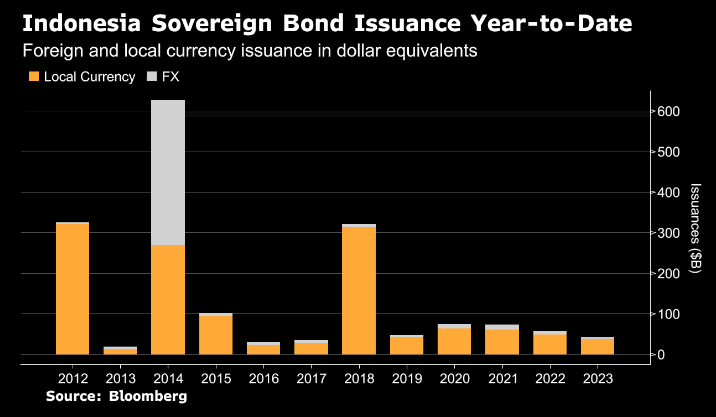

Di tengah tekanan arus keluar modal asing dari pasar keuangan domestik beberapa pekan terakhir, juga kenaikan yield SUN yang terpantik melejitnya imbal hasil Amerika hingga sempat mendekati 5% pekan lalu, Kementerian Keuangan terlihat menggenjot emisi SBN.

Indikasinya, target indikatif lelang dinaikkan setelah dalam beberapa kali lelang pemerintah menyerap permintaan masuk melampaui target.

Direktur Surat Utang Negara Kementerian Keuangan RI Deni Ridwan beberapa waktu lalu menjelaskan, siklus belanja pemerintah pada kuartal IV-2023 meningkat signifikan sehingga target penerbitan SBN di kuartal akhir tahun ini juga ikut dinaikkan.

"Penerbitan SBN pada kuartal IV dilakukan secara fleksibel, oportunistik, dan terukur dengan mengedepankan prinsip kehati-hatian agar biaya dan risiko utang dapat dikelola secara optimal. Fleksibilitas penerbitan SBN tersebut mencakup fleksibilitas dari aspek timing, sizing, instrument, maupun currency mix," jelas Deni.

Suplai SBN yang lebih banyak bisa semakin menggerus harga surat utang RI. Alhasil, yield dapat makin terkerek naik.

Yield yang terus naik bisa memperlebar selisih imbal hasil dengan surat utang AS dan itu dapat menaikkan daya tarik SBN di mata asing. Meskipun langkah emisi lebih banyak di kala yield tengah naik dapat berdampak pula bagi kenaikan cost of fund pembiayaan APBN.

Saat ini, dengan kembali landainya yield US Treasury, selisih imbal hasil RI dengan Amerika untuk tenor 10 tahun yang menjadi benchmark ada di kisaran 227 bps, masih relatif sempit dibandingkan titik terlebar Maret lalu yang sempat mencapai 340 bps.

Perlu Terobosan Baru

Masih kuatnya arus keluar modal asing dari pasar domestik yang terus menyerbu aset investasi di pasar negara maju, mendesak terobosan baru dari pemegang kebijakan agar memoderasi tekanan pada rupiah.

Analis menilai, BI perlu lebih memperbanyak emisi SRBI. Pasalnya, ketika ketidakpastian masih tinggi, investor akan mengurangi risiko dengan hanya melirik tenor pendek yang memberi cuan menarik. SRBI memenuhi kriteria itu.

Yield yang dimenangkan untuk tenor 12 bulan dalam lelang hari ini, sebagai gambaran, mencapai 6,43%. Tingkat imbal hasil itu sudah melampaui yield SUN 2 tahun. Bahkan untuk tenor terpendek 6 bulan saja, yield yang dimenangkan ada di 6,32%.

Tekanan lain yang datang dari permintaan valas dalam nilai besar oleh BUMN, seperti disebut oleh BI hari ini, sebenarnya bisa diantisipasi oleh bank sentral.

Berkaca pada kejatuhan rupiah tahun 2013, BI kala itu melarang PT Pertamina (Persero) masuk langsung ke pasar valas agar tekanan pada rupiah tidak kian besar. Kebutuhan valas Pertamina langsung 'diurus' oleh MH Thamrin supaya tidak mendistorsi permintaan dolar AS di pasar domestik.

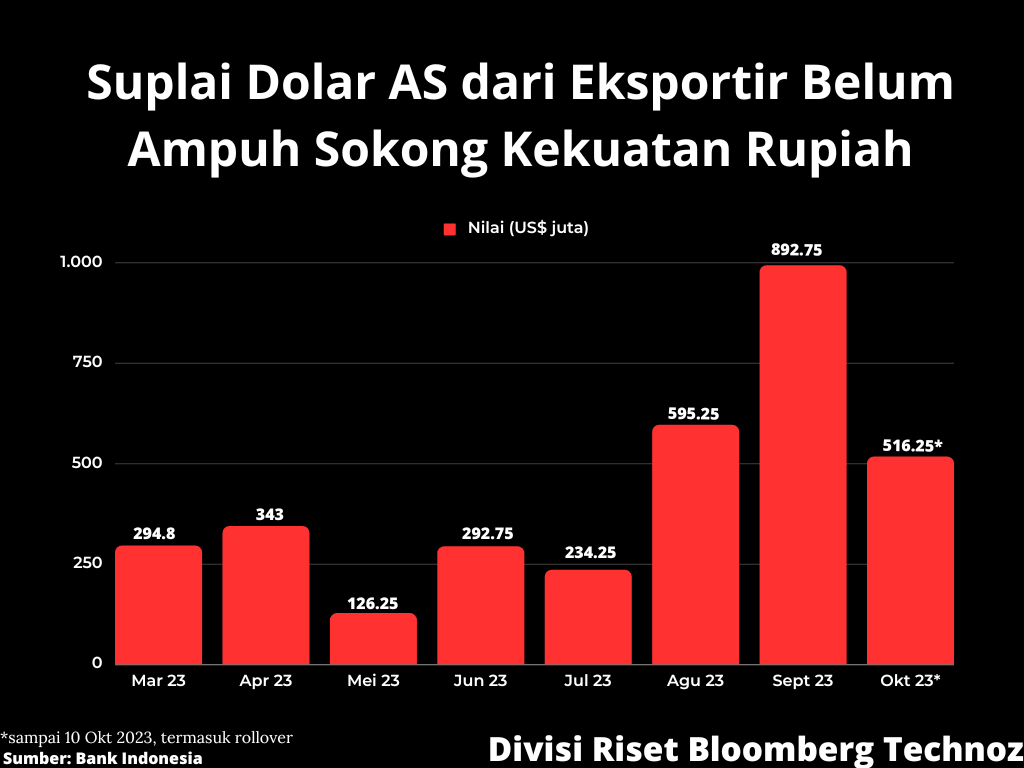

Demikian juga upaya memperbanyak pasokan valas dari kewajiban devisa hasil ekspor yang sejauh ini juga masih 'melempem'.

Berdasarkan data BI yang dikompilasi oleh Bloomberg Technoz, sejak 1 Agustus saat kebijakan diberlakukan sampai 10 Oktober lalu, total devisa ekspor yang berhasil digiring masuk ke dalam negeri mencapai US$ 2 miliar, termasuk nilai rollover term deposit valas.

Angka itu masih jauh di bawah harapan bila mengasumsikan 30% nilai ekspor per bulan bisa ditarik masuk. Rata-rata ekspor RI mencapai US$ 20 miliar, sehingga di atas kertas ada potensi US$ 6 miliar DHE per bulan.

Perhitungan Bank Indonesia, regulasi itu baru bisa membawa tambahan cadangan devisa sekitar US$ 8 miliar sampai US$ 9 miliar per bulan Desember nanti.

Hari ini Menteri Koordinator Bidang Perekonomian Airlangga Hartarto menyatakan, akan ada evaluasi terkait penerapan kebijakan DHE trsebut agar lebih 'bertuah' membantu rupiah.

"Kita dorong implementasi DHE di tengah penguatan dolar AS agar buffer kita lebih kuat," kata Airlangga tanpa memperjelas apa bentuk evaluasi dan terobosan baru kebijakan DHE demi membantu rupiah.

Sejauh ini, kebijakan repatriasi DHE hanya menyasar empat sektor ekspor yakni Pertambangan, Perkebunan, Perhutanan dan Perikanan. Empat sektor itu pada 2022 lalu mencetak nilai ekspor US$ 203 miliar dari total ekspor RI sebesar US$ 292 miliar, menurut catatan Kemenko Perekonomian.

"Maka dengan angka tadi, kalau 30% diretensi, angkanya sekitar US$ 60 miliar. Kita masih hitung tahun ini dengan pola yang sama, walau pertumbuhan ekspor melambat maka yang diretensi sekitar US$ 60 miliar," kata Sekretaris Kementerian Koordinator Bidang Perekonomian, Susiwijono Moegiarso, dalam kesempatan sebelumnya.

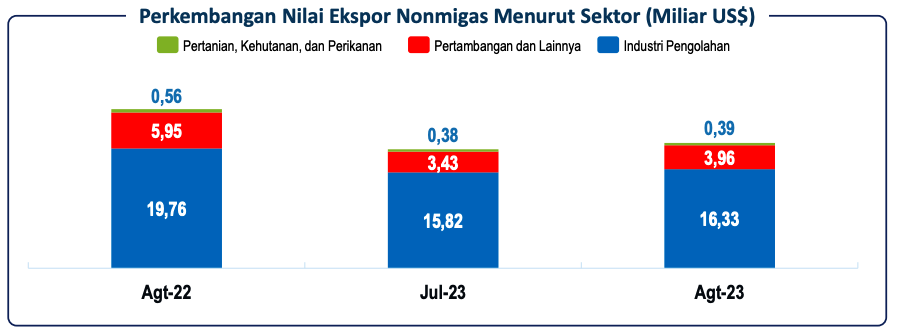

Sementara itu sektor manufaktur atau industri pengolahan, yang merupakan penyumbang ekspor terbesar dengan nilai US$ 16,33 miliar per Agustus lalu, menurut data BPS, sampai saat ini masih belum diwajibkan memarkir DHE.

Memperluas mandatori DHE agar bisa membantu kenaikan pasokan valas, menjadi hal yang mendesak agar rupiah memiliki sokongan lebih besar. Terlebih di tengah ketidakpastian pasar yang diprediksi masih akan tinggi sampai tahun depan.

(rui/aji)