Ketika pelancong yang terkurung akhirnya bebas bepergian lagi musim panas lalu, maskapai dan bandara tidak siap. Hal ini menyebabkan gangguan pada jadwal dan kekacauan di terminal.

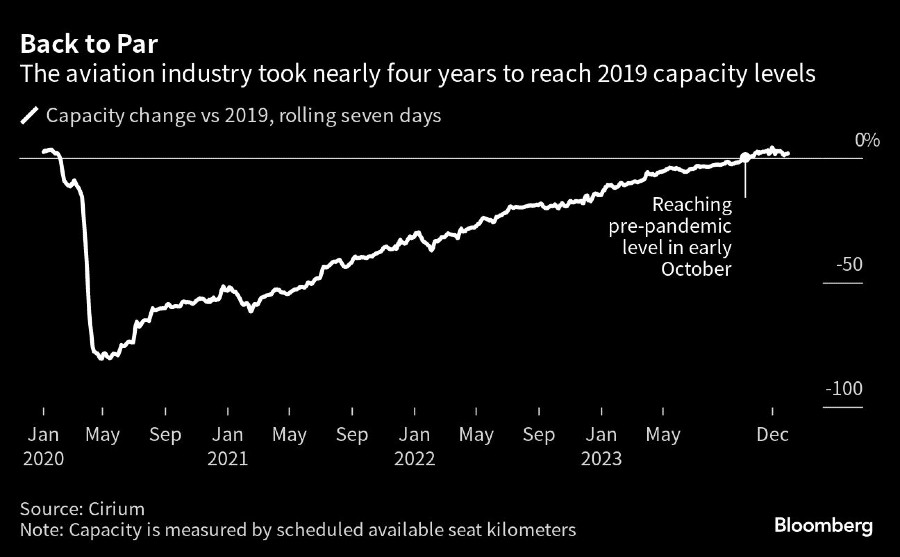

Kembalinya kapasitas penerbangan ke level sebelum pandemi — jumlah kursi yang ditawarkan dikalikan dengan jarak yang diterbangkan — mencerminkan ketahanan dan kemampuan maskapai untuk beradaptasi dengan kondisi yang terus berubah. Meskipun demikian, dalam banyak hal, penerbangan telah menjadi industri yang lebih sulit.

Perjalanan ke dan dari China masih rendah, yang membuat pasar utama ini sebagian besar berada di tepian pemulihan. Maskapai menghadapi kesulitan dengan kelangkaan pasokan pesawat yang persisten, masalah yang tersisa dari pandemi.

Dan sekarang, wilayah udara Rusia ditutup bagi banyak maskapai negara-negara barat, menambah daftar tantangan pasca-pandemi. Maskapai kembali merombak jadwal penerbangan mereka minggu ini setelah serangan mengejutkan Hamas terhadap Israel memaksa mereka untuk menghentikan penerbangan.

Keuntungan industri ini diproyeksikan akan kurang dari 40% dari level tahun 2019 tahun ini, menurut Asosiasi Transportasi Udara Internasional. Perjalanan bisnis masih belum sepenuhnya pulih, dan belum jelas kapan — atau bahkan apakah — hal itu akan terjadi.

Dengan prospek pulihnya bisnis korporat yang tidak pasti, operator mencoba untuk mendapatkan sebanyak mungkin dari gelombang perjalanan balas dendam wisatawan yang mulai meredup. Keterlambatan pengiriman pesawat jet dan masalah mesin baru-baru ini mengaburkan prospek pertumbuhan dan membuat pesawat lama tetap beroperasi. Biaya tenaga kerja, bahan bakar pesawat, dan layanan utang semakin mahal.

"Pendapatan industri kembali ke level tahun 2019, tetapi biaya melebihi level tahun 2019 sekitar 18 atau 19%," kata analis maskapai penerbangan Amerika Serikat, Helane Becker di TD Cowen, dalam wawancara dengan Bloomberg Television.

"Pendapatan naik sekitar 35, 40% — yang tidak masuk akal. Saya sudah pernah melihat film ini, dan ini tidak bisa dipertahankan."

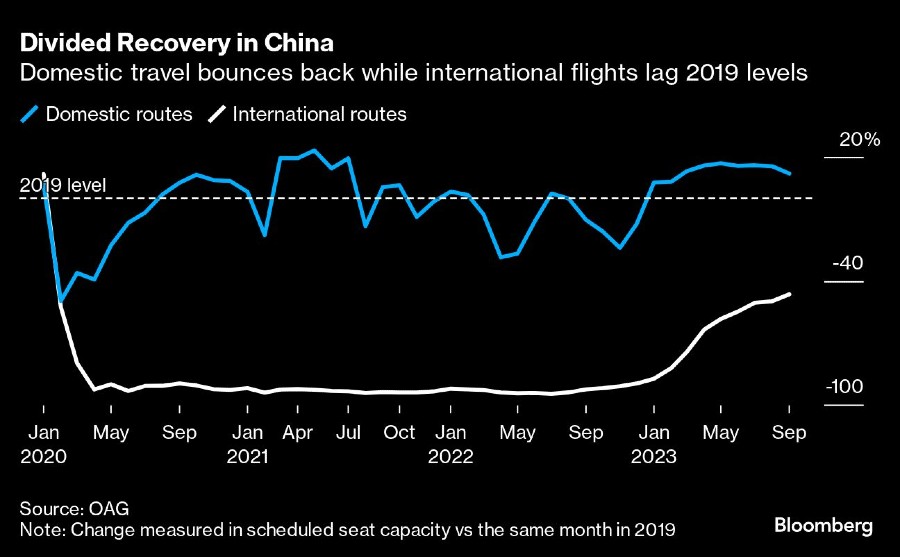

China, sumber pariwisata keluar terbesar di dunia pada tahun 2019, baru saja mulai kembali ke panggung dunia. Raksasa Asia ini adalah salah satu pasar pertama yang menutup perbatasannya pada awal 2020 dan salah satu yang terakhir untuk melepas pembatasan internasional pada awal tahun ini, dengan memberikan prioritas pada pemulihan domestiknya terlebih dahulu. Larangan tur grup ke destinasi luar negeri seperti Australia, Amerika Serikat, dan Inggris baru saja dicabut pada bulan Agustus.

Sejauh ini, pelancong China masih enggan melakukan perjalanan ke luar negeri yang mahal, setelah kontrol ketat selama pandemi merusak ekonomi dan psikologi negara tersebut. Demikian pula, daya tarik China bagi wisatawan dari Amerika Utara dan Eropa terbatas oleh prospek masalah visa, sistem pembayaran yang tidak nyaman, dan kurangnya penerbangan.

Perjalanan lintas batas China mungkin membutuhkan waktu setahun lagi untuk pulih sepenuhnya, kata Julia Simpson, Chief Executive Officer World Travel & Tourism Council, dalam wawancara pada 19 September.

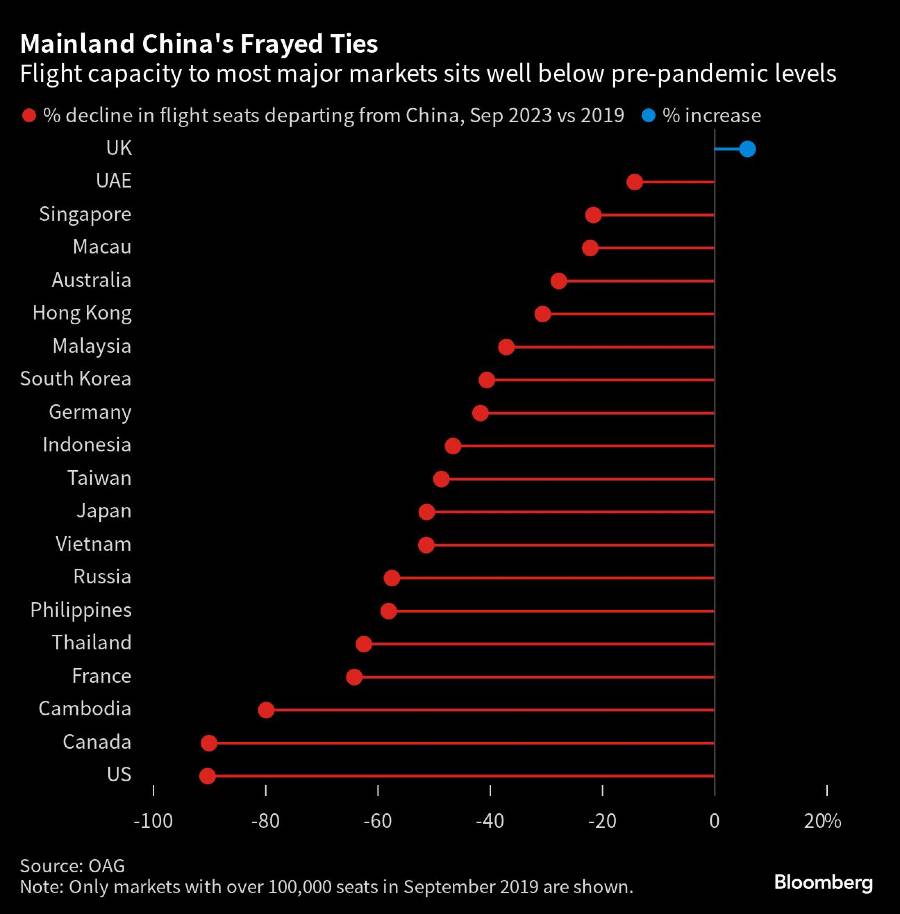

Lalu lintas antara China dengan Amerika Serikat dan Kanada sekitar sepuluh persen dari level sebelum pandemi pada bulan September, menurut OAG, yang melacak tren penerbangan.

Tensi geopolitik berperan dalam hubungan dengan Amerika Serikat. Jumlah penerbangan pulang-pergi mingguan antara kedua mitra perdagangan utama ini dijadwalkan akan naik menjadi 24 untuk setiap negara pada akhir Oktober. Sebelum Covid, rata-rata penerbangan mingguan antara keduanya mencapai 340.

Angkanya tidak jauh lebih baik di Prancis atau Jepang, meskipun Thailand yang berdekatan mendapatkan dorongan setelah sementara melemahkan aturan visa untuk pengunjung China. Ini termasuk dalam destinasi populer yang kemungkinan akan mendapatkan manfaat dari penghapusan larangan tur kelompok China, kata John Grant, analis utama di OAG.

Alasan besar lainnya mengapa pemulihan penerbangan internasional tertinggal dari pasar domestik adalah invasi Rusia ke Ukraina.

Maskapai Amerika Serikat dan Eropa tidak lagi dapat terbang ke Rusia atau menggunakan wilayah udara Rusia dalam perjalanan ke Asia, menambah biaya dan memperpanjang rute karena mereka harus mengelilingi. Maskapai di Tiongkok, Timur Tengah, dan India tidak tunduk pada larangan Rusia.

"Tidak lagi medan permainan yang seimbang," kata Guillaume Faury, Chief Executive Officer dari produsen pesawat Airbus SE, dalam sebuah acara pada 12 September di Amerika Serikat.

"Setiap maskapai memiliki situasi yang berbeda untuk dikelola."

Pada bulan September, kapasitas lintas batas turun 8% secara global dari level 2019, menurut Cirium. Lalu lintas Trans-Atlantik telah mengejar level sebelum Covid, sementara Trans-Pasifik dan Eropa-ke-Asia masing-masing turun 31% dan 17%. Maskapai besar Amerika Serikat dan maskapai Eropa seperti Finnair Oyj, yang dulunya adalah spesialis dalam perjalanan ke Asia, harus mendeploy pesawat mereka ke rute lain.

Waktu penerbangan ke destinasi seperti Jepang, Korea Selatan, dan China meningkat 30-40%, kata CEO Finnair Topi Manner dalam sebuah acara di London. Maskapai ini hanya mempertahankan sepertiga dari pijakan Asia mereka, sambil fokus kembali ke Amerika Serikat, Timur Tengah, dan India, katanya.

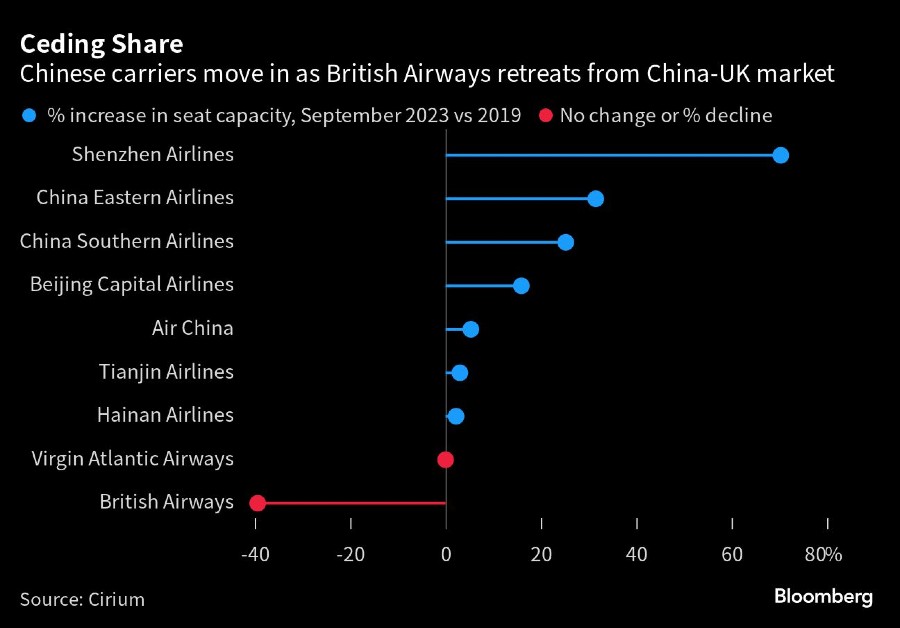

Salah satu tempat yang ditargetkan oleh maskapai China untuk kembali adalah Inggris, memanfaatkan akses ke wilayah udara Rusia. Air China Ltd., China Southern Airlines Co., dan China Eastern Airlines Corp. semua menawarkan lebih banyak kursi daripada sebelum pandemi.

British Airways, yang dulunya adalah operator terbesar kedua pada penerbangan ke China, sekarang menawarkan hampir 40% kursi lebih sedikit pada rute-rute tersebut daripada sebelum Covid, berdasarkan data Cirium.

"Inggris adalah salah satu destinasi terbesar bagi wisatawan China sebelum pandemi, dan seiring dengan kelompok tur kembali ke luar negeri, maskapai China mencari untuk memanfaatkan permintaan itu," kata konsultan penerbangan John Strickland. Maskapai China, yang tidak tunduk pada larangan wilayah udara Rusia, "menghabiskan lebih sedikit biaya bahan bakar dan memiliki waktu penerbangan yang lebih singkat."

Meskipun kapasitas telah dipulihkan, penumpang belum mengisi semua kursi tersebut. Jumlah pemesanan dari China ke Inggris berada pada sekitar 43% dari tingkat tahun 2019 pada bulan September, menurut VisitBritain, agensi pariwisata nasional. Ini meningkat dari 6% pada bulan Januari.

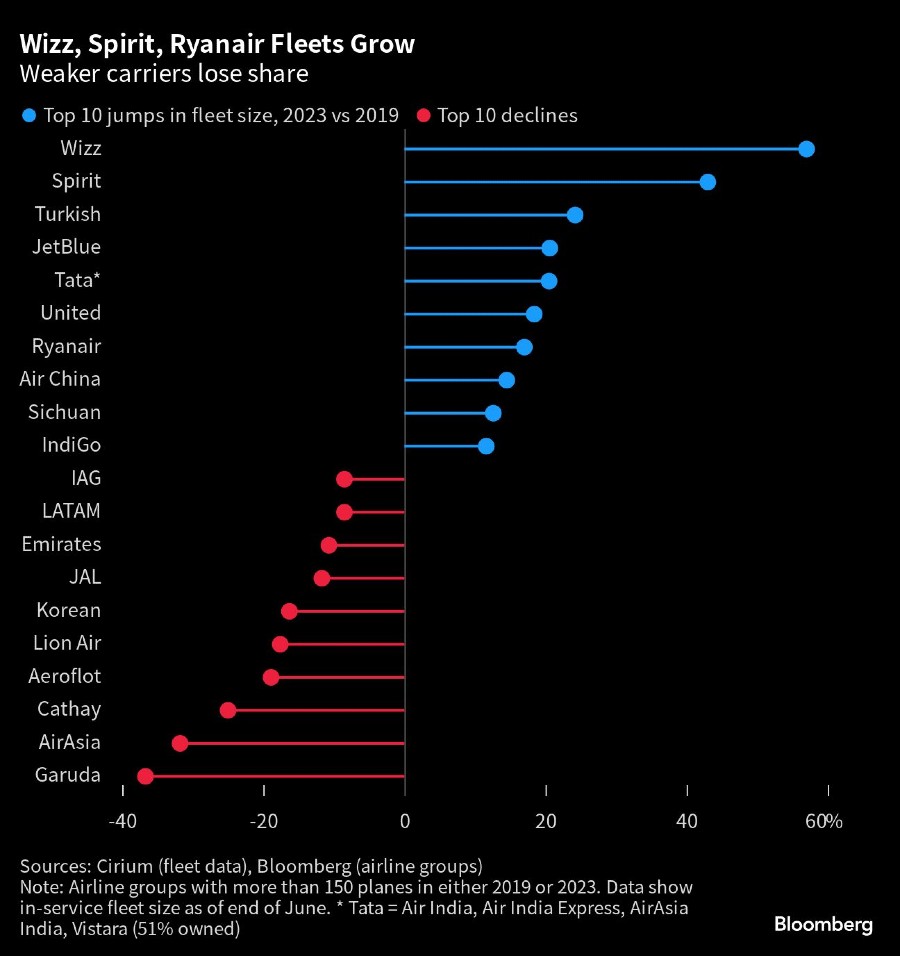

Di Eropa, maskapai seperti Ryanair Holdings Plc dan Wizz Air Holdings Plc memperkuat persaingan, memperluas armada mereka dengan cepat keluar dari pandemi. Hal yang sama berlaku untuk rekan-rekan mereka di Amerika Serikat, Spirit Airlines Inc. dan JetBlue Airways Corp.

"Model operasional mereka yang disederhanakan, ketergantungan minimal pada lalu lintas terhubung, dan memiliki banyak basis operasional di banyak negara memungkinkan mereka unggul dibandingkan maskapai tradisional, menentukan waktu pertumbuhan kapasitas mereka dengan pembukaan pasar yang memungkinkan," kata Grant dari OAG.

Selain menambahkan pesawat, pemain-pemain yang lebih kuat sedang melakukan konsolidasi. Di Amerika Serikat, JetBlue berusaha untuk mengakuisisi Spirit, menciptakan maskapai terbesar kelima di AS berdasarkan lalu lintas penumpang domestik. Tiga grup maskapai besar Eropa, Air France-KLM, pemilik British Airways IAG SA, dan Deutsche Lufthansa AG, sedang membawa maskapai yang lebih lemah di bawah naungannya.

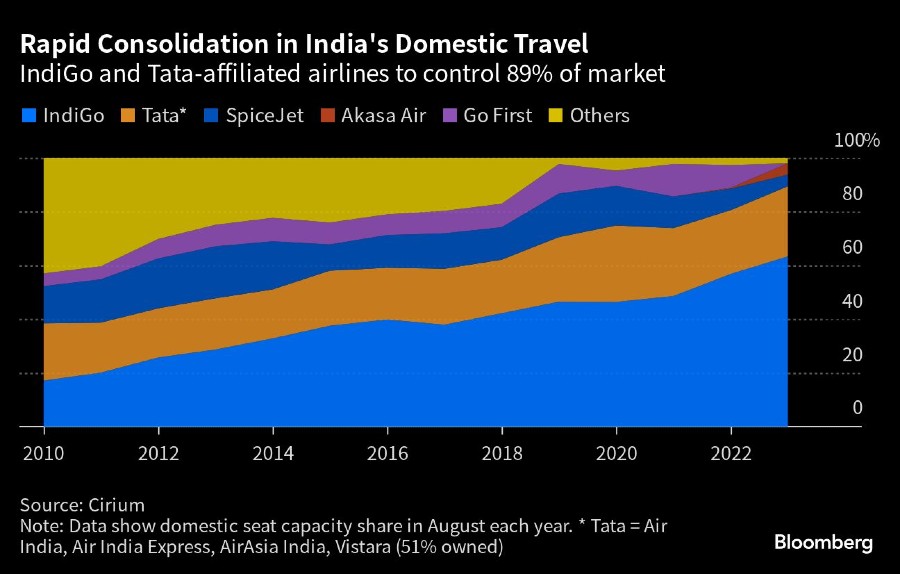

Di India yang tumbuh pesat, maskapai bertarif rendah IndiGo meningkatkan dominasinya dengan menyerap bisnis dari pemain yang lebih lemah. Air India Ltd. yang bangkit kembali, sekarang dimiliki oleh Tata Sons, membeli AirAsia India dan berencana untuk menyerap usaha Vistara milik Tata dengan Singapore Airlines Ltd.

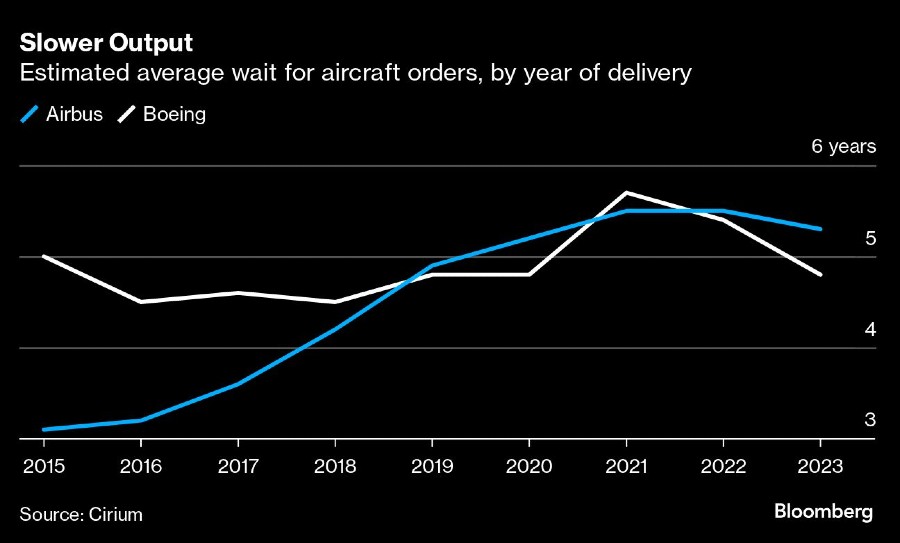

Maskapai yang memesan pesawat sebelum pandemi berada dalam posisi yang lebih baik untuk berkembang. Boeing Co. sudah tertinggal dalam produksi karena pembekuan 737 Max pada tahun 2019, dan baik Boeing maupun Airbus belum pulih ke tingkat produksi sebelumnya.

Waktu tunggu untuk pesawat baru telah meningkat, dan maskapai telah berlomba-lomba untuk menempatkan pesanan dan mengamankan slot pengiriman setelah akhir dekade ini.

Kendala pasokan yang tersisa dari pandemi yang digabungkan dengan masalah mesin pesawat terbaru telah memperlambat pengiriman dan membuat maskapai menonaktifkan pesawat untuk pemeliharaan. Akibatnya, terjadi kekurangan pesawat yang tersedia, menghambat pertumbuhan dan memaksa pesawat lama tetap beroperasi lebih lama.

"Maskapai tidak dapat mendapatkan pesawat baru secepat yang direncanakan," kata Rob Morris, kepala konsultan di Ascend by Cirium. "Hal ini juga menyebabkan kekurangan pesawat bekas."

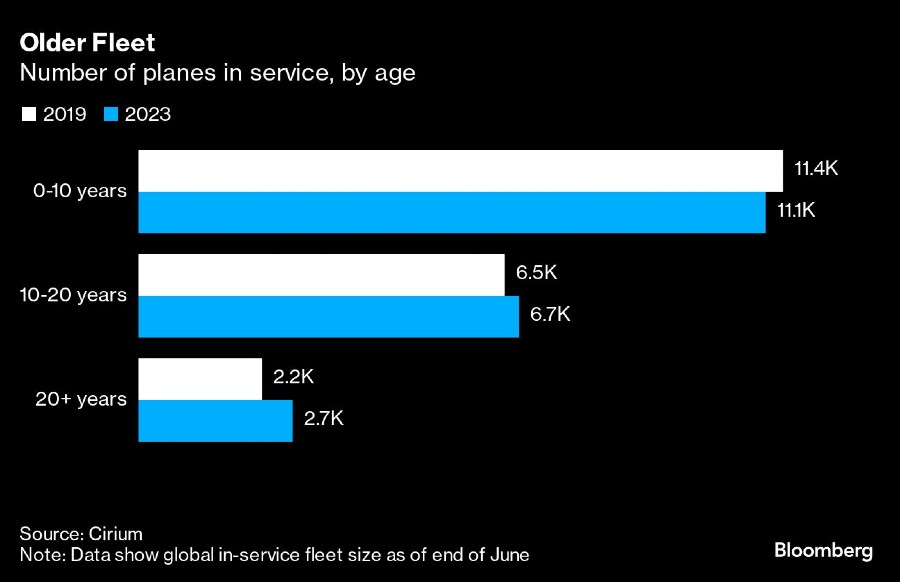

Jumlah pesawat dalam armada global yang berusia 20 tahun atau lebih telah meningkat sebesar 25%, menurut Cirium, sementara yang berusia kurang dari 10 tahun lebih sedikit sebesar 2,7%. Secara keseluruhan, usia rata-rata pesawat jet komersial adalah 10,8 tahun, dibandingkan dengan 10 tahun pada tahun 2019.

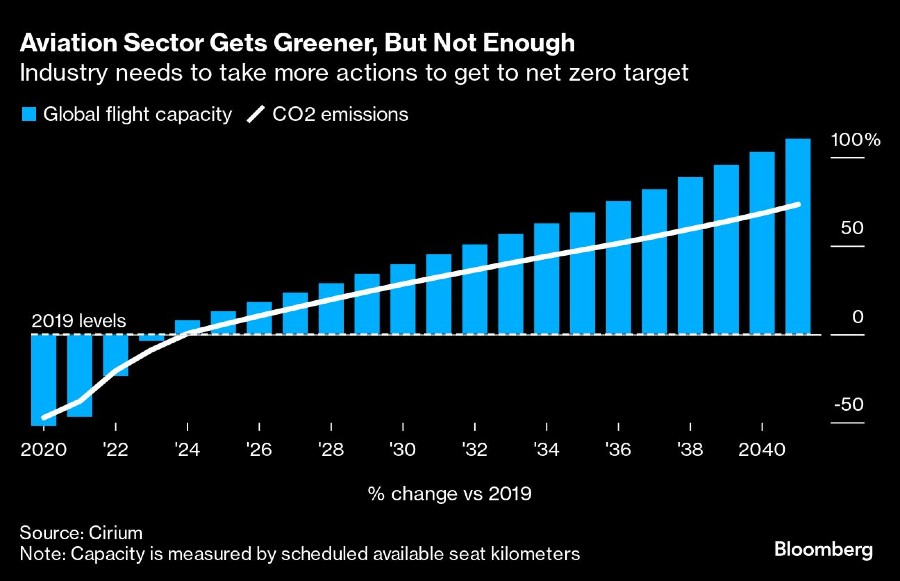

Pesawat yang menua tidak akan membantu industri mencapai tujuannya untuk mencapai produksi karbon dioksida bersih pada tahun 2050. Kembalinya lalu lintas udara ke level tahun 2019, bahkan ketika produksi pesawat generasi baru yang lebih efisien tetap di bawah level pra-pandemi, menunjukkan tantangan berat menuju keberlanjutan.

Kapasitas penerbangan global diproyeksikan tumbuh 3,6% setiap tahun antara tahun 2019 dan 2041, sementara emisi CO2 akan naik — bukan turun — dengan laju 2,7%, menurut Cirium.

Alternatif bahan bakar yang mahal untuk avtur akan diperlukan untuk mengubah lintasan tersebut. Bersama dengan biaya yang dikenakan pada emiten CO2, hal ini akan diteruskan kepada penumpang, kata Morris dari Cirium — menciptakan potensi hambatan lain terhadap pertumbuhan.

Menurunnya permintaan menimbulkan tantangan baru. Setelah mencapai puncak pada Mei 2022, tarif pesawat di Amerika Serikat telah turun di bawah tingkat tahun 2019 — bahkan ketika inflasi biaya mulai menggerogoti keuntungan. Pada bulan Agustus, harga tiket sekitar 5,3% di bawah bulan yang sama pada tahun 2019, berdasarkan indeks harga konsumen Amerika Serikat.

Ini merupakan masalah bagi maskapai karena harga bahan bakar dan biaya tenaga kerja keduanya sedang meningkat. Delta Air Lines Inc. dan American Airlines Group Inc. termasuk di antara maskapai yang telah menurunkan prospek keuntungan mereka dalam beberapa minggu terakhir. Di Eropa, maskapai mulai memberikan diskon pada tiket karena permintaan melemah menjelang musim gugur.

Meskipun harga pada rute-rute yang lebih pendek bervariasi, tarif pada rute-rute panjang yang populer tetap kuat, seperti yang terlihat dari analisis data Cirium oleh Bloomberg.

"Perjalanan balas dendam telah berakhir, tetapi ini tidak berarti bahwa permintaan menurun," kata Guliz Ozturk, CEO dari maskapai berbiaya rendah Turki, Pegasus Hava Tasimaciligi AS, dalam wawancara dengan Bloomberg Television.

Meskipun pelanggan telah menjadi lebih sensitif terhadap harga, mereka masih melakukan perjalanan — memperpanjang musim panas ke bulan-bulan biasanya lebih lambat seperti Oktober dan November. "Ketika melihat ke masa depan, permintaan tetap ada," katanya.

(bbn)