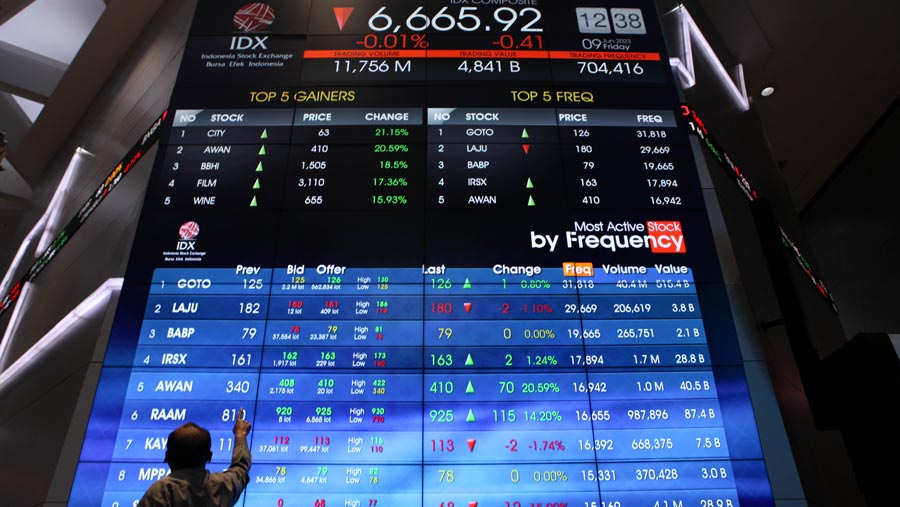

Perkiraan itu didorong oleh keluarnya dana asing dari pasar obligasi sejalan dengan sikap 'higher for longer' dari the Fed.

Sentimen tersebut yang juga mendorong investor melakukan aksi ambil untung saat IHSG sentuh level 7.000 beberapa waktu lalu. "Banyaknya redemption ketika IHSG melampaui level psikologis 7.000 dan valuasi pada forward P/E 16 kali untuk 12 bulan ke depan cukup rasional," imbuh Michael.

Sepanjang kuartal tiga sendiri, lanjut Michael, arus dana keluar asing mencapai sekitar Rp3,4 triliun. Tapi sejak awal tahun, arus dana masuk (inflow) investor asing mencapai sekitar Rp9,06 triliun.

Ia menambahkan, depresiasi rupiah memberikan sentimen negatif untuk pasar. Namun, masih ada sentimen positif dari surplus neraca perdagangan berkat hilirisasi industi mineral.

Michael masih mempertahankan target IHSG 7.450 sampai akhir tahun ini.

Setali tiga uang, Head of Research Ciptadana Sekuritas Arief Budiman menilai, pergerakan IHSG dipengaruhi oleh sikap the Fed. Pada saat yang bersamaan, yield obligasi di Amerika Serikat (AS) terus meningkat.

"Nilai tukar rupiah juga terus melemah karena dolar AS yang lebih kuat, meskipun tidak sebanyak mata uang regional lainnya," tulis Arief dalam riset, dikutip Jumat (6/10/2023).

Kondisi tersebut, mendorong investor asing melarikan dananya keluar dari bursa domestik. Investor asing tercatat melakukan aksi jual (net sell) Rp5,19 triliun di seluruh pasar sejak awal tahun.

Untuk saat ini, Arief masih memasang sikap optimis IHSG masih mampu menuju level 7.200. Berdasarkan data sejak 2010, IHSG cenderung menguat pada kuartal empat. IHSG hanya melemah tiga kali selama periode ini.

"Untuk bulan Oktober, saham-saham pilihan utama kami masih berdasarkan tema yang kami harapkan akan menarik seperti saham bank karena ketahanan pendapatan mereka, terutama untuk BBNI dan BBRI, kemudian GGRM yang sekarang lebih fokus pada peningkatan profitabilitas, dan sejumlah saham lain yang terimbas positif momen pemilu," jelas Arief.

Sentimen Hamas Vs Israel

Belum kelar soal the Fed, pasar kini dihadapi oleh memanasnya kondisi di Jalur Gaza. Hamas dan Israel kembali terlibat saring serang.

Isu terganggunya ekonomi dunia pun kembali menyeruak. Terlebih, kondisi di Gaza mulai membuat harga minyak memanas.

Dampak di pasar kemungkinan akan ditentukan oleh apakah konflik menyebar ke seluruh kawasan Timur Tengah. Iran adalah produsen minyak utama sekaligus pendukung Hamas.

"Krisis geopolitik di Timur Tengah biasanya menyebabkan harga minyak naik dan harga saham turun," kata Ed Yardeni, presiden Yardeni Research Inc. "Banyak tergantung pada apakah krisis itu ternyata hanya jangka pendek atau sesuatu yang jauh lebih besar seperti perang antara Israel dan Iran."

Secara keseluruhan, para ahli sepakat bahwa konflik Israel-Hamas dapat memiliki dampak negatif pada pasar global, meskipun sejauh mana dampak tersebut akan tergantung pada skala dan durasi konflik. Risiko utama adalah bahwa konflik dapat menyebabkan kenaikan harga minyak, yang dapat mendorong inflasi dan memperlambat pertumbuhan ekonomi.

Berikut adalah rangkuman tanggapan dari para investor, ekonom, trader, dan ahli strategi pasar terhadap berita tentang konflik Israel-Hamas dan dampaknya terhadap pasar global:

Gonzalo Lardies, manajer dana ekuitas senior Andbank:

Konflik dapat menambah ketidakpastian ke pasar dan mendorong volatilitas, serta meningkatkan permintaan untuk aset pendapatan tetap jangka pendek.

Guillermo Santos, kepala strategi di perusahaan perbankan swasta Spanyol iCapital:

Konflik tidak akan memiliki dampak signifikan pada pasar selama terbatas pada Palestina dan Israel, tetapi dapat berdampak negatif jika menyebar ke negara-negara penghasil minyak.

Alfonso Benito, chief investment officer di Dunas Capital:

Konflik tidak akan berdampak signifikan pada pasar, tetapi dapat menyebabkan beberapa volatilitas jangka pendek.

Richard Flax, chief investment officer di Moneyfarm:

Konflik dapat merusak sentimen pasar dan mendorong kekhawatiran tentang komoditas, seperti minyak.

Anthi Tsouvali, multi-asset strategist di State Street Global Markets:

Konflik dapat mendorong harga minyak naik, yang dapat berdampak negatif pada pasar saham.

George Lagarias, chief economist Mazars:

-Risiko nomor satu bagi ekonomi global adalah kemungkinan gelombang inflasi ketiga, tepat ketika gelombang inflasi saat ini mulai mereda.

-Meningkatnya ketegangan di Timur Tengah dapat mendorong harga energi naik, dan menghambat upaya bank sentral untuk mengendalikan inflasi.

-Status quo geopolitik telah menjadi semakin tidak seimbang dalam beberapa tahun terakhir, sehingga krisis baru ini bisa lebih terbuka daripada yang mungkin dipercayai pasar.

Thomas Hayes, chairman Great Hill Capital LLC:

Dalam jangka pendek, mungkin terjadi sedikit volatilitas, tetapi konflik regional tidak akan mempengaruhi daya pendapatan perusahaan-perusahaan di bursa.

John Leiper, chief investment officer Titan Asset Management:

Meskipun situasi geopolitik sangat berbeda dengan awal tahun 70-an di kawasan itu, ada risiko kenaikan harga minyak kali ini.

Mansoor Mohi-uddin, kepala ekonom Bank of Singapore Ltd.:

-Pasar keuangan akan khawatir tentang risiko harga minyak yang lebih tinggi yang mendorong naik imbal hasil obligasi pemerintah global. Jika konflik meluas ke seluruh kawasan, maka pasokan minyak dapat terancam.

-Semua faktor ini kemungkinan akan mendorong harga minyak naik dalam waktu dekat dan karenanya meningkatkan kekhawatiran inflasi secara global.

Andrea Tueni, head of sales trading Saxo banque France:

Konflik ini tidak berdampak besar pada pasar Eropa atau AS. Satu-satunya kemungkinan reaksi yang diantisipasi adalah minyak tetapi lonjakan harga yang besar mungkin tak terjadi karena tidak ada dampak pada pasokan saat ini.

(dov/dhf)