Dalam pernyataan hari ini, Bank Indonesia menjelaskan, meski terjadi penurunan posisi cadev pada September lalu ke level terlemah 10 bulan terakhir, nilai cadev US$ 134,9 miliar masih cukup tinggi karena masih dapat menutup kebutuhan impor dan pembayaran utang luar negeri pemerintah untuk 6,1 bulan, di atas standar kecukupan internasional yakni menutup 3 bulan.

"BI memperkirakan, cadangan devisa akan tetap memadai didukung oleh stabilitas yang terjaga dan outlook ekonomi," kata BI seperti dilansir di website bank sentral, Kamis (6/10/2023).

Namun, dengan prediksi arah bunga acuan Amerika Serikat yang masih akan naik sekali lagi tahun ini dan dipertahankan di level tinggi dalam waktu lebih lama, tekanan pada rupiah masih akan besar.

Bank Indonesia akan menghadapi tantangan besar mempertahankan posisi cadev agar tetap memadai dan memberikan kepercayaan diri pada pasar atas ketahanan eksternal RI.

Penyokong cadev

Cadangan devisa disokong oleh beberapa faktor, antara lain, penerimaan devisa migas, ekspor, emas moneter hingga special drawing rights (SDR), juga reserve position in the fund (RPF) yaitu cadangan devisa sebuah negara di rekening IMF, dan lain-lain. Sementara bentuknya bisa berupa surat berharga, uang kertas asing dan simpanan, emas moneter, SDR juga tagihan-tagihan lain.

Mengharap sokongan cadev dari penerimaan migas agak sulit di mana outlook dari kantong ini diprediksi melemah tahun ini. Pada Agustus lalu, penerimaan migas mencapai Rp49,51 triliun, turun 10,6% year-on-year. Sementara mengharap dukungan dari ekspor juga berat dengan berakhirnya bonanza harga komoditas. Ekspor pada Agustus lalu turun 21,2% menjadi US$ 22 miliar, terendah dalam 4 bulan terakhir dan diperkirakan akan melanjutkan tren pelemahan ke depan.

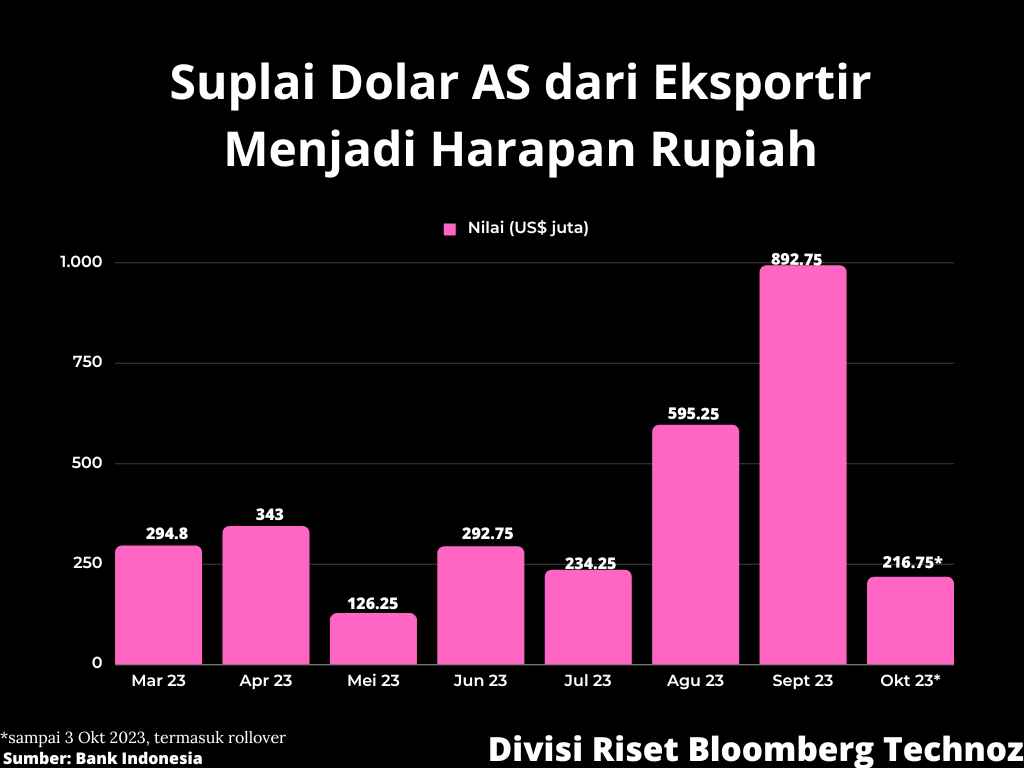

Upaya memperbanyak pasokan valas melalui instrumen baru Sertifikat Rupiah Bank Indonesia (SRBI) juga lewat kewajiban penempatan devisa hasil ekspor, sejauh ini masih tertatih mengimbangi tekanan arus modal keluar.

Sampai Rabu lalu, emisi SRBI baru menarik Rp80,6 triliun, belum diketahui nilai modal asing segar yang parkir di instrumen tersebut. Sementara kebijakan DHE sejauh ini baru menarik valas sekitar US$ 1,7 miliar selama periode Agustus hingga 3 Oktober lalu, termasuk nilai rollover.

Analis Bahana Sekuritas Satria Sambijantoro menilai, pilihan kebijakan BI saat ini yang menghadapi tekanan eksternal dengan intervensi pasar obligasi harian, mulai dirasa tak nyaman bagi para pelaku pasar valas dan obligasi.

Imbal hasil SBN yang terus naik sampai 7,1% pekan ini dari posisi 6,3% pada September, menunjukkan para pelaku pasar mulai mendesak penyesuaian kebijakan lebih mendasar, yaitu kebijakan bunga acuan.

Meski inflasi kini sudah landai, akan tekanan besar yang dihadapi rupiah terlihat sulit bila hanya dihadapi dengan intervensi harian secara reaktif. Terlebih dua kebijakan baru yakni SRBI dan DHE masih belum banyak mengangkat.

Berkaca pada beberapa preseden di masa lalu, analis menilai selama ini bank sentral lebih menimbang faktor rupiah ketimbang inflasi, dalam memutuskan policy rate.

"Ada preseden yang jelas pada Mei-November 2018 lalu saat Gubernur BI Perry Warjiyo menaikkan BI rate dari 4,25% menjadi 6,00% meskipun inflasi [saat itu] turun dari 3,4% menjadi 2,8%," jelas Satria.

Apakah itu akan terulang lagi kali ini? Inflasi RI pada bulan lalu semakin landai ke 2,28% dari puncaknya di 5,95% pada November 2022.

Kenaikan inflasi akibat krisis geopolitik Eropa, ditambah langkah pengetatan moneter (quantitave tightening) oleh Federal Reserve, bank sentral AS, yang memicu tekanan besar bagi rupiah, mendorong bank sentral mendahului lonjakan dengan mengerek bunga pada Agustus 2022. Berturut-turut hingga 225 bps sampai terhenti di 5,75% pada Januari lalu.

Data ketenagakerjaan Amerika nanti malam akan memberi gambaran akankah BI akan bertahan dengan pilihan intervensi alih-alih mengubah stance policy rate. Apabila pasar tenaga kerja ketat dan memberi alasan lebih kuat bagi the Fed untuk menaikkan lagi bunga acuan di 5,75%, setara dengan Indonesia, analis memprediksi yield surat utang AS bisa melambung ke 5,7%-5,8%.

Bila itu terjadi, yield SUN 10 tahun diperkirakan bakal terus terkerek sampai ke kisaran 7,5%-7,6% dan rupiah bakal menembus Rp16.000/US$, prediksi Macro Strategist Samuel Sekuritas Lionel Prayadi.

Itu akan menjadi kabar sangat buruk bagi pasar dan cadangan devisa bisa semakin terpuruk. "Perkiraan saya, bila nilai cadev RI turun hingga US$ 10 miliar untuk stabilisasi rupiah, BI akan menaikkan bunga acuan," kata Lionel.

Sebagai gambaran, ketika pandemi Covid pecah pada Maret 2020 di mana nilai rupiah terperosok ke level terlemah sepanjang sejarah republik di Rp16.657/US$, nilai cadangan devisa RI tergerus ke US$ 120,96 miliar, anjlok hingga US$ 10 miliar hanya dalam sebulan. Ketika itu modal asing hengkang dari pasar surat utang sampai Rp100 triliun selama 2020.

Lalu, saat the Fed memulai kenaikan bunga acuan awal 2022 lalu, hanya dalam 8 bulan posisi cadev RI tergerus hingga US$ 12,7 miliar ke level US$ 132,2 miliar pada Agustus, bulan ketika BI akhirnya menaikkan bunga acuan pertama kali setelah sekian lama. Setelah kenaikan BI7DRR, tekanan cadev masih terus berlanjut kala itu sampai posisinya merosot ke level terendah di US$ 130,2 miliar, Oktober 2022.

Selama periode tersebut, dana asing terus mengalir keluar hingga kepemilikan pemodal nonresiden di SBN berkurang drastis ke titik terendah pada Oktober tahun lalu di level Rp713,23 triliun. Total selama periode 2020-2022, posisi asing di SBN berkurang Rp300 triliun.

(rui)