Meski tingkat probabilitas hari ini terlihat menurun, 24% pada November dan 32% pada Desember, akan tetapi selama belum ada data kuat -seperti risiko resesi yang membesar, misalnya- langkah hawkish Jerome Powell dan kolega kemungkinan masih akan berlanjut.

Bila bunga acuan Amerika menapak ke 5,75%, maka untuk pertama kali dalam sejarah bunga acuan Indonesia dan Amerika setara. Bagaimana dampaknya terhadap Indonesia dan lebih khusus lagi pada rupiah?

Nilai rupiah sejauh ini masih undervalued terhadap dolar AS hingga 11%, menurut analisis Bloomberg Intelligence yang dirilis Kamis (5/10/2023).

Akan tetapi, stance hawkish the Fed sepertinya belum akan memberi kesempatan bagi rupiah untuk par value. "Di luar kenaikan bunga acuan, kebijakan 'higher for longer' akan menjadi penyokong utama kekuatan dolar AS hingga tahun depan," kata Stephen Ciu dan Chunyu Zhang, analis Bloomberg Intelligence.

Tekanan jual di pasar kemarin yang sudah mengerek yield US Treasury semakin dekat ke 5%, mungkin bisa menjadi gambaran guncangan yang akan terjadi bila Fed fund rate (FFR) dikerek lagi menjadi setara dengan bunga acuan Indonesia, BI7DRR di 5,75%.

Saat yield UST 10 tahun ke level tertinggi dalam 16 tahun terakhir di posisi 4,88% kemarin (4/10/2023), tingkat imbal hasil surat utang RI merangsek kian tinggi ke 7,11%, selisih imbal hasil hanya 223 bps. Akibat pemodal hengkang dari pasar surat utang domestik, rupiah langsung terbenam ke level Rp15.643/US$, terlemah sejak Desember 2022.

Selisih imbal hasil yang makin sempit antara surat utang RI dan Amerika membuat daya tarik aset keuangan Indonesia makin tergerus. Pasalnya, peringkat kredit RI masih jauh di bawah Amerika meski sama-sama di kelompok investment grade. Indonesia masih kelas bawah, sementara Amerika adalah investment grade kelas atas dan kelas utama.

Dengan perbedaan rating kredit itu, selisih imbal hasil yang dinilai menarik bagi pelaku pasar ada di kisaran 300-350 bps. Alhasil, ketika selisih menyempit, secara alamiah para pemodal asing memilih hengkang dan memburu aset yang memiliki rating lebih tinggi dengan imbal hasil menarik. Imbasnya, rupiah melempem tertekan arus keluar modal asing.

"Bila bunga acuan Amerika ke 5,75%, maka yield US Treasury bisa melesat ke 5,7%-5,8% dan tingkat imbal hasil SUN bisa ke 7,5%-7,6%. Sementara nilai rupiah bisa ke Rp16.000/US$," kata Lionel Prayadi, Macro Strategist Samuel Sekuritas pada Bloomberg Technoz, Kamis (5/10/2023).

Mengingat 2015 dan 2020

Bukan kali ini saja Indonesia menghadapi turbulensi pasar keuangan akibat tersandera kebijakan the Fed. Pada 2015, rupiah pernah juga terperosok hingga mencatat pelemahan dua digit sepanjang tahun. Penyebabnya, normalisasi kebijakan the Fed melalui apa yang dikenal sebagai 'taper tantrum' yaitu saat Amerika menarik lagi likuiditas dolar AS ke sistem mereka setelah sebelumnya menggelontorkan dalam nilai massif melalui kebijakan quantitative easing.

Ketika itu, nilai tukar rupiah terperosok melemah hingga 19% dengan titik terlemah di Rp14.698/US$ pada akhir September. Saat itu, tekanan jual di pasar surat utang memuncak hingga menjatuhkan harga obligasi dan menggiring yield SUN 10 tahun ke titik tertinggi dalam satu dekade yaitu di 9,83%. Sementara pada saat yang sama, yield US Treasury baru ada di kisaran 2,05%. Ada selisih imbal hasil 770 bps, tapi tak mampu mencegah asing hengkang. Posisi kepemilikan asing di SBN kala itu sekitar Rp525,82 triliun.

Setelah badai itu mereda, asing terus menambah kepemilikan di SBN sampai akhirnya memuncak pada Januari 2020, di mana asing menguasai Rp1.092 triliun SBN, setara 40% dari SBN yang beredar di pasar.

Namun, badai kembali datang. Pandemi Covid-19 pecah tahun itu dan gelombang jual menyapu lagi, memicu arus keluar modal asing dari pasar surat utang hingga lebih dari Rp100 triliun pada 2020 dan menyeret nilai rupiah terperosok ke level terlemah sepanjang sejarah yaitu di Rp16.657/US$.

Dana asing masih terus hengkang di tahun pandemi 2021 yang dilanjutkan oleh kebijakan quantitave tightening the Fed mulai tahun lalu. Alhasil, selama periode awal 2020-2022, kepemilikan asing di SBN sudah berkurang lebih dari Rp300 triliun hingga ke titik terendah Oktober tahun lalu di Rp713,23 triliun.

Pada rentang waktu itu, rupiah mengalami pelemahan sekitar 12%. Sementara ketika pandemi pecah, kejatuhan rupiah hampir 20%. Kemerosotan nilai rupiah yang luar biasa besar itu bahkan berlangsung di kala selisih imbal hasil RI dan Amerika masih berjarak sekitar 750 bps di mana bunga acuan Indonesia ada di 4,5% ketika FFR berada di kisaran 0,25%.

Melihat lanskap itu, sulit menepis kecemasan akan dampak terhadap rupiah ketika bunga acuan Amerika naik lagi dan di level setara Indonesia. Yield US Treasury bisa kembali pecah rekor dan akan memicu aksi jual juga di pasar domestik yang akan menyeret pelemahan rupiah.

"Apabila nilai cadangan devisa sampai terkuras hingga US$ 10 miliar, BI kemungkinan akan mengerek bunga acuan," imbuh analis.

Amunisi terlambat datang

Perry Warjiyo, Gubernur Bank Indonesia dalam beberapa kali pernyataannya ke publik menegaskan, bank sentral sudah mengantisipasi kenaikan bunga Amerika hingga ke level setara dengan Indonesia.

Tidak dengan ikut-ikutan mengerek bunga acuan mengingat inflasi domestik telah terjangkar, BI menyatakan akan fokus menempuh intervensi langsung ke pasar spot, pasar derivatif NDF, masuk memborong SBN, juga menggelar operasi moneter melalui rilis Sertifikat Rupiah Bank Indonesia. Fokusnya satu: menjaga selisih imbal hasil investasi Indonesia dan Amerika tetap menarik.

"Penentuan suku bunga acuan diputuskan berdasarkan perkiraan inflasi dan pertumbuhan ekonomi domestik. Inflasi kita rendah, pertumbuhan ekonomi cukup baik sehingga, ya sudah, 5,75% sudah pas, konsisten. Bila FFR naik bagaimana? Jamunya apa kalau bukan suku bunga? Jamu BI bukan hanya suku bunga makanya kita pakai jamu stabilisasi nilai tukar melalui intervensi, twist operation maupun triple intervention," kata Perry, Juli lalu.

Twist operation digantikan oleh lelang SRBI meski BI masuk lagi ke pasar SBN untuk menjaga confidence pasar terhadap INDOGB, supaya arus modal keluar tidak semakin deras. "Jadi ketika ditanya apakah Fed Fund Rate naik, biarkan FFR naik tapi kita tingkatkan yield obligasi pemerintah jangka pendek," demikian penegasan Perry, Agustus lalu.

Dua hari berturut-turut ini BI mengumumkan intervensi di pasar SBN dan diperkirakan akan berjaga di sana untuk membantu confidence pasar terhadap SUN.

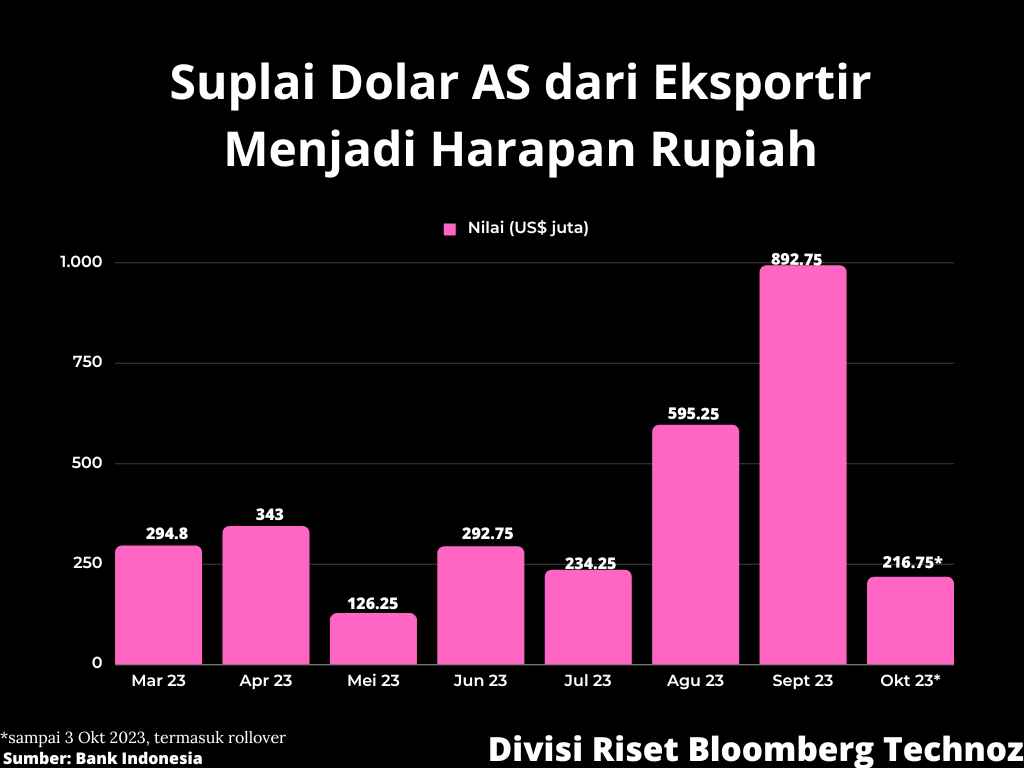

Di sisi lain, upaya menarik modal segar masuk melalui lelang SRBI dan kebijakan mandatori devisa ekspor, masih memberikan harapan pertahanan melawan guncangan eksternal.

Walau, amunisi-amunisi itu dinilai agak terlambat dengan berakhirnya pesta harga komoditas saat ini, juga peluncuran SRBI yang bagi sebagian pelaku pasar dinilai sebagai 'langkah reaktif' bank sentral.

(rui)