Makin tingginya tingkat imbal hasil investasi Amerika akan kian mengikis daya tarik aset Indonesia akibat perbedaan rating kredit antara RI dan kekuatan ekonomi terbesar dunia itu.

Sejauh ini, peringkat kredit Indonesia memang sudah investment grade akan tetapi masih berada di kelas bawah. Sedangkan Amerika Serikat menghuni kelompok investment grade di kelas utama dan kelas tinggi.

Selisih imbal hasil dua negara yang semakin sempit, sampai Rabu siang (4/10/2023) hanya berjarak 217 bps, terpendek sejauh ini setelah sempat berjarak hingga 340 bps pada Maret lalu, mendorong pemodal keluar dari pasar domestik menyerbu kelas aset dengan rating kredit lebih tinggi dan imbal hasil tidak terlalu jauh.

"Kami melihat BI belum perlu menaikkan bunga acuan mengingat inflasi relatif terkendali. Memang ada tekanan dari nilai tukar akan tetapi itu sudah coba diintervensi oleh bank sentral melalui berbagai instrumen seperti SRBI ataupun DHE. Itu memang masih menunggu efektivitasnya, akan tetapi kami memandang belum ada urgensi bagi BI untuk menaikkan bunga acuan," kata Teuku Riefky, ekonom LPEM Universitas Indonesia.

Posisi cadangan devisa RI sejauh ini juga dinilai masih cukup kuat sebesar US$ 137,1 miliar per Agustus lalu. Indonesia mencatat posisi cadangan devisa di rekor rendah kala pandemi Covid-19 pertama pecah Maret 2020 lalu yang menghempaskan dana asing keluar.

Saat itu, posisi cadangan devisa tinggal US$ 120,96 miliar, dengan nilai tukar rupiah terperosok sangat dalam ke level terlemah sepanjang sejarah republik di Rp16.575/US$.

Senada, Chief Economist PT Bank Central Asia Tbk (BBCA) David Sumual, menilai, belum ada urgensi bagi BI mengerek bunga acuan menyusul inflasi yang masih sesuai proyeksi bank sentral. "Meski perlu tetap diwaspadai outlook imbal hasil US Treasury dan tingkat bunga acuan AS yang bisa lebih tinggi daripada perkiraan," jelasnya.

Faktor kenaikan harga minyak dunia beberapa waktu terakhir, meski saat ini sudah kembali kalem di bawah US$ 90 per barel, menjadi salah satu variabel yang perlu disorot.

Sejauh ini, mayoritas pelaku pasar masih memegang ekspektasi bahwa the Fed akan memulai siklus pemangkasan bunga acuan tahun depan, meski lebih lama daripada prediksi semula. "Dolar AS [saat ini] menguat lebih karena faktor China yang sejauh ini assesment-nya juga masih temporer sifatnya," kata David.

Akan halnya risiko pembalikan modal asing keluar dari pasar domestik yang bisa menekan rupiah lebih lanjut, ekonom menilai dampaknya akan terbatas mengingat posisi asing di SBN sejauh ini hanya di kisaran 15% dari total SBN beredar.

Sampai 3 Oktober lalu, posisi kepemilikan asing di SBN adalah Rp823,31 triliun, berkurang Rp1,3 triliun dari hari sebelumnya dan menjadi yang terendah Mei lalu.

Pemegang mayoritas SBN saat ini adalah perbankan domestik. Itu berkebalikan dengan situasi 2013 kala terjadi arus keluar modal asing besar-besar menyusul aksi tapering the Fed, kala itu asing masih menguasai 40% SBN di pasar sehingga rupiah lebih rentan.

“Situasi sekarang relatif di mana obligasi dan rupiah kita menjadi salah satu dengan kinerja terbaik. Ini kombinasi peranan investor lokal masih cukup besar, kepemilikan asing yang rendah [di SBN] dan kebijakan fiskal serta moneter yang tetap prudent dan menjaga indikator makro ekonomi,” kata Andry Asmoro, Chief Economist Bank Mandiri dalam kesempatan berbeda pekan lalu.

Ekonom menilai, BI masih akan bergeming dan tidak melihat kenaikan bunga acuan sebagai opsi di tengah rupiah yang terus tertekan. "Terkecuali rupiah semakin melemah ke level psikologis baru di Rp15.800-Rp16.000/US$," kata Lionel Prayadi, Macro Strategist Samuel Sekuritas.

Ekonom Bloomberg Economics Tamara M Henderson menambahkan, inflasi yang semakin landai memberi ruang lebih leluasa bagi BI untuk mempertahankan level BI7DRR di level saat ini setidaknya hingga siklus pengguntingan dimulai, diperkirakan pada Semester II-2024.

"Inflasi yang melandai memberi bantalan bagi Indonesia melawan tajamnya kenaikan harga pangan dan energi global. Ini bisa membantu inflasi RI terkendali di target BI untuk 12 bulan ke depan. Terkecuali pelemahan rupiah kian berlanjut dengan kuat, kami perkirakan langkah BI selanjutnya adalah pemangkasan bunga acuan kemungkinan besar pada semester II-2024," katanya.

Sampai pukul 12:32 WIB, Rabu (4/10/2023), rupiah di pasar spot terpantau melemah ke Rp15.629/US$, setelah sempat menyentuh titik terlemah di Rp15.639/US$. Rupiah bergerak rata-rata di kisaran Rp15.632/US$ sepanjang perdagangan hingga siang hari ini.

Pelemahan rupiah seturut kenaikan yield SUN 10 tahun ke 7,02% naik 3,4 bps, sedangkan tenor 5 tahun mendapat tekanan jual lebih besar dengan naik 7,3 bps ke 6,73%.

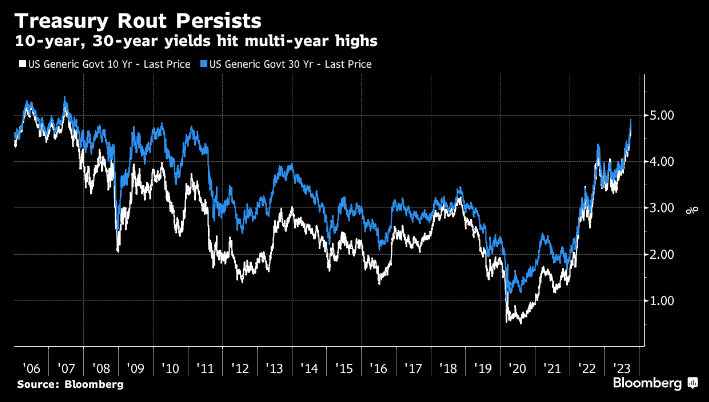

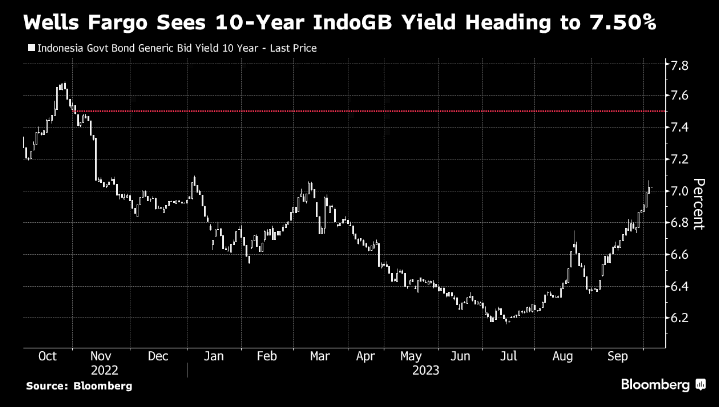

Tingkat imbal hasil US Treasury masih melanjutkan reli dengan tenor 10 tahun semakin merangkak 7 bps ke 4,86%. Bila yield UST menembus rekor psikologis baru di 5%, pasar akan menyaksikan yield SUN 10 tahun makin 'terbang' di kisaran 7,2%-7,3%.

Bahkan bila the Fed pada akhirnya menaikkan bunga ke 5,75% November nanti, yield SUN bisa di 7,5%, prediksi analis Wells Fargo. Pada saat itu, rupiah bisa semakin merosot mendekati level terlemah dalam sejarah di zona Rp16.000/US$,

(rui/aji)