Di tengah tekanan ketidakpastian global yang semakin tinggi, 'hawa panas' mulai menggoyahkan pamor emerging market Asia, kawasan yang semula dinilai telah memenangkan perang melawan inflasi pasca pandemi lebih cepat dan sempat menjadi 'safe haven' baru di kala pamor aset di pasar negara maju kehilangan daya tarik.

Akan tetapi, inflasi yang masih membandel, terutama di Amerika, memberi alasan bagi bank sentral negeri itu mempertahankan kebijakan bunga tinggi. Sebuah stance kebijakan yang perlahan menggerogoti kekuatan aset emerging market Asia yang juga kian dibayangi beban inflasi harga pangan terutama beras dan kenaikan harga minyak global.

Di kawasan Asia Tenggara, Thailand menjadi negara pertama yang berbalik arah dengan menaikkan bunga acuan pekan lalu ke level tertinggi dalam 10 tahun terakhir.

Akan tetapi, langkah Thailand itu lebih banyak didorong oleh upaya mengantisipasi dampak lonjakan inflasi pasca pengucuran stimulus ekonomi senilai US$ 15,3 miliar, di tengah penurunan nilai tukar baht yang telah melemah 4% bulan lalu dan kinerja pasar surat utang yang terpuruk.

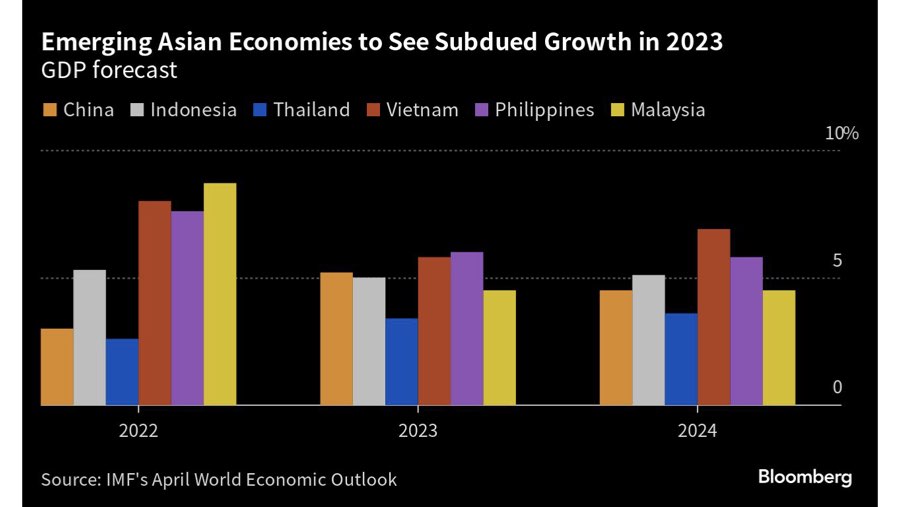

Pertumbuhan ekonomi Thailand terpuruk dengan capaian Produk Domestik Bruto pada kuartal II lalu hanya 1,8%, terendah sejak kuartal akhir tahun 2022. Bank sentral Thailand juga memangkas proyeksi pertumbuhan ekonomi 2023 dari 3,6% menjadi 2,8%. Sementara inflasi negeri Gajah Putih itu terakselerasi ke level tertinggi sejak Mei lalu dan diprediksi akan melandai di 1,6% pada akhir tahun.

Sementara Indonesia, masih mampu mencetak pertumbuhan ekonomi tertinggi di 5,17% pada kuartal II lalu dengan inflasi yang terus melandai ke 2,28% pada September.

Persamaan Indonesia dan Thailand adalah, mata uangnya sama-sama terseret ketidakpastian global dengan baht Thailand lebih buruk, melemah 4% bulan lalu kala rupiah kehilangan 1,5% nilainya.

Asing tidak lagi dominan

Sedari mula BI memulai serial kenaikan BI7DRR pada Agustus lalu, analis melihat hal itu lebih banyak untuk membantu rupiah agar tidak semakin terperosok langkah agresif Federal Reserve mengerek bunga acuan dan melejitknya yield investasi negeri terbesar itu. Selain juga terdorong faktor inflasi domestik yang merambat naik akibat disrupsi rantai pasok global terpicu krisis geopolitik Ukraina.

Dalam berbagai kesempatan, Gubernur BI Perry Warjiyo menegaskan, instrumen untuk stabilisasi rupiah bukan hanya bunga acuan. Bunga acuan BI7DRR saat ini dinilai sudah memadai dengan inflasi yang terus melandai.

Akan halnya rupiah yang terus tertekan, BI masih percaya diri hal itu bisa dimitigasi dengan intervensi di pasar derivatif, juga menggelar operasi moneter melalui instrumen baru Sertifikat Rupiah Bank Indonesia yang hadir melengkapi kebijakan antisipasi lain yaitu penempatan wajib 30% devisa hasil ekspor di sistem domestik.

Dua kebijakan baru itu sejauh ini masih belum terlalu greget. Lelang SRBI bisa dibilang belum berhasil menarik dana asing baru untuk masuk. Total nilai emisi SRBI dalam empat kali lelang sejak pertengahan bulan lalu telah menarik dana sekitar Rp63,3 triliun, di kala arus keluar modal asing dari Surat Berharga Negara (SBN) terus berlangsung dan menempatkan posisi kepemilikan asing ke level terendah sejak Mei lalu.

Sementara kebijakan DHE yang sudah efektif diberlakukan awal Agustus, juga belum bisa banyak diharapkan. Pasokan dolar AS segar ke sistem domestik yang berhasil ditarik melalui kebijakan itu tak sampai US$ 2 miliar selama Agustus-September. Dengan nilai ekspor rata-rata US$ 20 miliar per bulan, nilai devisa itu masih belum memenuhi harapan.

Dengan paparan itu, momok rupiah semakin berat datang dari kenaikan harga minyak mentah dunia yang bisa membebani Transaksi Berjalan. Arus keluar modal asing, bila tidak termoderasi lebih jauh, bisa kian memperdalam defisit Transaksi Modal dan Finansial. Defisit Neraca Pembayaran RI berisiko semakin lebar.

Ekonom menilai, BI masih akan bergeming dan tidak melihat kenaikan bunga acuan sebagai opsi di tengah rupiah yang terus tertekan. "Terkecuali rupiah semakin melemah ke level psikologis baru di Rp15.800-Rp16.000/US$," kata Lionel Prayadi, Macro Strategist Samuel Sekuritas.

Akan halnya risiko pembalikan modal asing keluar dari pasar domestik dan bisa menekan rupiah lebih lanjut, ekonom masih cenderung optimistis dampaknya akan terbatas mengingat posisi asing di SBN saat ini hanya di kisaran 15%. Pemegang mayoritas SBN saat ini adalah perbankan domestik. Itu berkebalikan dengan situasi 2013 kala terjadi arus keluar modal asing besar-besar menyusul aksi tapering the Fed, kala itu asing masih menguasai 40% SBN di pasar.

“Tapi kan situasi sekarang relatif [baik] di mana obligasi dan rupiah kita menjadi salah satu dengan kinerja terbaik. Ini kombinasi peranan investor lokal masih cukup besar, kepemilikan asing yang rendah [di SBN] dan kebijakan fiskal serta moneter yang tetap prudent dan menjaga indikator makro ekonomi,” kata Andry Asmoro, Chief Economist Bank Mandiri dalam kesempatan berbeda pekan lalu.

“Tapi kan situasi sekarang relatif [baik] di mana obligasi dan rupiah kita menjadi salah satu dengan kinerja terbaik. Ini kombinasi peranan investor lokal masih cukup besar, kepemilikan asing yang rendah [di SBN] dan kebijakan fiskal serta moneter yang tetap prudent dan menjaga indikator makro ekonomi,”

Andry Asmoro, Chief Economist Bank Mandiri

Ekonom Bloomberg Economics Tamara M Henderson menambahkan, inflasi yang semakin landai memberi ruang lebih leluasa bagi BI untuk mempertahankan level BI7DRR di level saat ini setidaknya hingga siklus pengguntingan dimulai, diperkirakan pada Semester II-2024.

"Inflasi yang melandai memberi bantalan bagi Indonesia melawan tajamnya kenaikan harga pangan dan energi global. Ini bisa membantu inflasi RI terkendali di target BI untuk 12 bulan ke depan. Terkecuali pelemahan rupiah kian berlanjut dengan kuat, kami perkirakan langkah BI selanjutnya adalah pemangkasan bunga acuan kemungkinan besar pada semester II-2024," katanya.

Beras dan BBM

Namun, dengan harga beras yang terus melesat -rekor kenaikan tertinggi dalam satu dekade terakhir dan terus melesatnya harga minyak dunia yang bisa memengaruhi pola konsumsi BBM di Indonesia, layak menjadi kewaspadaan, menurut Ekonom Bahana Sekuritas Satria Sambijantoro.

Keputusan BI menahan bunga acuan pada RDG terakhir akhir September lalu, menurut ekonom adalah langkah hawkish dari BI. "Lonjakan harga beras dan minyak mentah baru-baru ini telah mengubah inflasi domestik dan prospek transaksi berjalan Indonesia. Perlu dicatat bahwa pasar keuangan Indonesia telah mengalami pengetatan secara ekstensif, dengan imbal hasil SBN 10 tahun yang menjadi acuan telah meningkat dari 6,1% menjadi 6,8% dalam beberapa minggu terakhir, menyiratkan bahwa para manajer aset juga memperkirakan kemungkinan kenaikan suku bunga BI," kata Satria dalam catatannya.

SRBI yang menjadi amunisi baru BI membantu rupiah, mencatat penurunan animo dalam lelang terakhir pekan lalu hanya Rp11 triliun. "Masih banyak yang harus dilakukan untuk menarik aliran masuk asing guna mendukung neraca pembayaran. Kepemilikan asing pada surat utang pemerintah jangka pendek (yang jatuh tempo kurang dari 1 tahun, seperti SRBI) hanya sebesar 3%, dibandingkan dengan 45% pada obligasi yang jatuh tempo antara 6 hingga 10 tahun," kata analis.

-- dengan bantuan Dovana Hasiana.

(rui)