Sekian banyak kasus terkait pinjaman online membutuhkan langkah lebih tegas dari Otoritas Jasa Keuangan, selaku garda terdepan pengawasan industri keuangan, agar lebih agresif mengkampanyekan risiko dan bahaya mengambil utang dari pinjol. Bunga pinjol sangat mahal di luar batas wajar ditambah cara penagihan yang kerapkali melampaui batas-batas yang bisa diterima oleh masyarakat.

Sejauh ini, OJK baru sebatas memberikan batas atas bunga pinjol yang boleh dikenakan oleh perusahaan fintech lending yaitu maksimal 0,4% per hari atau 12% per bulan, sebagaimana diputuskan oleh Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) sebagai code of conduct.

Batas itu seharusnya mencakup keseluruhan biaya pinjaman, apapun istilahnya, apakah disebut bunga pinjaman, biaya layanan, dan lain sebagainya. Namun, faktanya sejauh ini rata-rata layanan pinjol menetapkan bunga/biaya rata-rata 18%-30% per bulan.

Sementara terkait cara penagihan, OJK sejauh ini tidak memiliki otoritas langsung untuk mengatur sebagaimana dalam industri perbankan.

Dalam POJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi tidak mengatur secara spesifik tentang tata cara penagihan utang.

Sedangkan POJK Nomor 4/POJK.04/2014 tentang Tata Cara Penagihan Sanksi Administratif Berupa Denda di Sektor Jasa Keuangan yang dirilis hampir satu dekade lalu hanya berlaku untuk Perbankan, Pasar Modal, Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya.

Selama ini etika penagihan utang pinjol hanya diatur melalui asosiasi.

Dengan semakin tingginya akses masyarakat pada internet di tengah literasi keuangan yang masih rendah sejauh ini, potensi berjatuhan korban-korban pinjol di masa mendatang masih akan besar.

Pinjol adalah jebakan

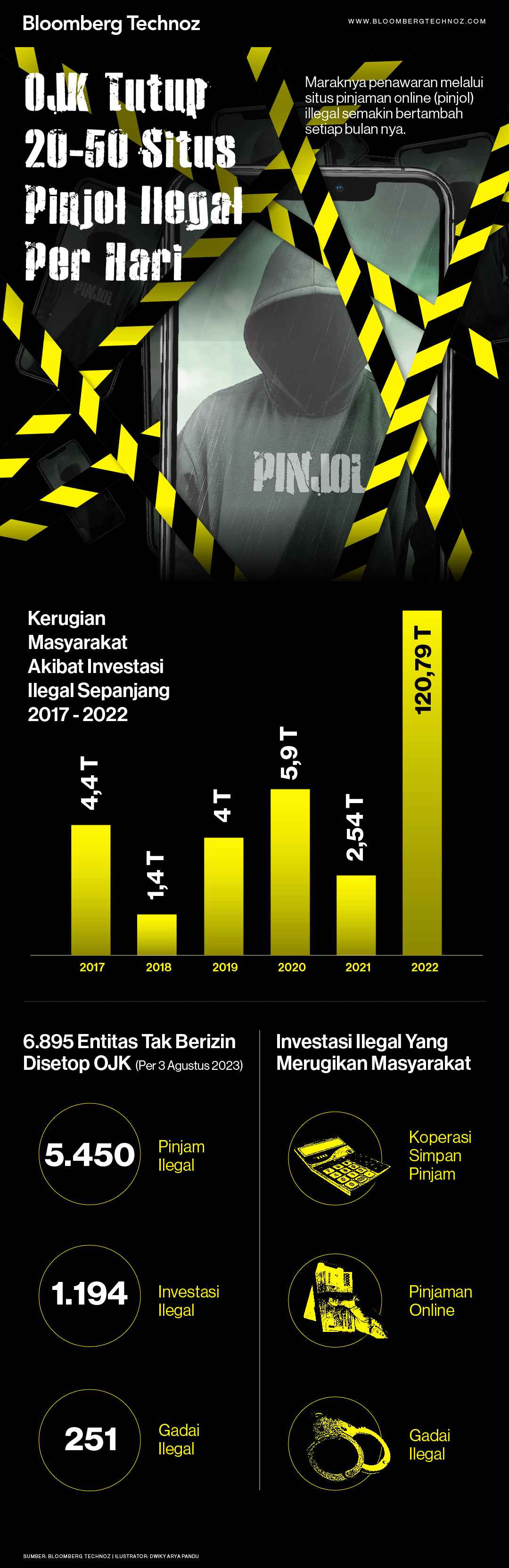

Hasil Survei Nasional Literasi dan Inklusi Keuangan yang digelar OJK terakhir pada 2022 mencatat, indeks literasi finansial masyarakat Indonesia berada di angka 49,68%, meningkat lebih dari dua kali lipat dibandingkan satu dekade silam yang masih di posisi 21,84%. Sementara indeks inklusi keuangan yang mengukur tingkat aksesibilitas masyarakat terhadap produk keuangan, jauh lebih tinggi di angka 85,10%.

Kesenjangan antara tingkat literasi dengan inklusi inilah yang menjadi salah satu penyebab mengapa masih terus terjadi kasus 'korban' pinjol, 'korban' investasi bodong dan lain-lain.

Di tengah regulasi yang tidak cukup ketat membatasi ekspansi pinjol, termasuk perihal bunga pinjaman yang luar biasa mahal dan etika penagihan yang melampaui batas kewajaran dan ada isu perlindungan data konsumen, satu-satunya pilihan bagi masyarakat adalah meningkatkan kewaspadaan agar tidak sampai terjerat pinjol.

Pinjol pada dasarnya adalah pinjaman ala rentenir atau lintah darat yang sudah lebih dulu dikenal beroperasi di pasar-pasar dan desa sejak dahulu, bersiap menjerat kalangan yang terdesak kebutuhan dana tunai, unbanked dan unbankable.

Satu-satunya kelebihan pinjol adalah pada kecepatan pencairan dana dan persyaratan pemberian pinjaman yang mudah. Melalui aplikasi, cukup 5 menit dana bisa langsung dicairkan setelah verifikasi data dari KTP dan foto diri terlewati.

Akan tetapi, kecepatan dan kemudahan itu ibarat jebakan berbahaya karena harga yang dibayar bisa sangat mahal.

Pertama, bunga atau biaya pinjaman. Bunga atau berbagai biaya pinjaman yang dikenakan oleh penyedia jasa pinjol bisa mencapai 30% per bulan dari total nilai utang. Di banyak kasus, nilai pengembalian utang bisa mencapai berlipat-lipat dari nilai yang dipinjamkan.

Berkaca pada produk pinjaman serupa yang disediakan oleh perbankan yaitu kredit tanpa agunan, bunganya sejauh ini sekitar 1%-2% per bulan atau 12%-24% per tahun.

Sebagai gambaran, ketika seseorang meminjam pinjol sebesar Rp3 juta dengan bunga 0,4% per hari dan biaya administirasi 1% dari nilai pinjaman, serta tenor 30 hari. Maka, saat jatuh tempo pinjaman, ia harus mengembalikan sejumlah Rp3,411 juta. Jadi, bunga atau biaya pinjaman yang dikenakan total sejatinya mencapai 0,46% per hari atau 13,8% per bulan. Bila menunggak, nilai pinjaman yang harus dikembalikan bisa semakin menggulung banyak.

Kedua, etika penagihan hanya diatur oleh asosiasi, tidak ada sanksi hukum formal apabila terjadi pelanggaran. Pemberian pinjaman melalui aplikasi di ponsel banyak yang mensyaratkan akses terhadap kontak telepon si peminjam dan data-data pribadi lain. Menjatuhkan nama baik si pengutang menjadi modus umum yang ditempuh para penagih utang pinjol dengan membeberkan identitas peminjam pada koleganya.

"OJK mengimbau konsumen dan masyarakat yang ingin menggunakan layanan fintech lending [pinjol] untuk disesuaikan dengan kebutuhan dan kemampuan bayar serta memahami syarat, ketentuan, termasuk bunga, denda dan perincian biaya yang dikenakan. Bila merasa dirugikan, konsumen bisa sampaikan pengaduan ke Kontak OJK 157," kata OJK dalam siaran pers, Kamis (21/9/2023).

Tips penting hindari pinjol

Pertama, jual aset likuid. Ketika Anda membutuhkan dana tunai dalam waktu mendesak dan tidak memiliki simpanan yang bisa langsung digunakan, jangan terburu menubruk pinjaman apalagi pinjol. Jual aset yang sekiranya bisa membantu Anda mendapat dana lebih cepat. Misalnya, perhiasan, barang berharga yang memiliki nilai seperti laptop atau handphone, sepeda motor, dan lain-lain.

Kedua, pertimbangkan pinjaman lunak. Saat sudah tidak ada lagi aset yang bisa dijadikan dana likuid, Anda mungkin terpikir mencari pinjaman. Jangan masukkan pinjol dalam opsi. Pertimbangkan mengajukan pinjaman dari kerabat atau keluarga, atau bila Anda bekerja di sebuah institusi biasanya ada fasilitas soft loan atau pinjaman kantor yang diberikan tanpa bunga.

Ketiga, cari pilihan pinjaman bunga murah. Penawaran pinjaman ada banyak. Selain dari bank konvensional, bank-bank digital juga banyak menawarkan fasilitas pinjaman tunai cepat dengan bunga lebih murah sekitar 1% per bulan seperti KTA perbankan konvensional. Lebih rendah dibandingkan pinjol lewat aplikasi yang bisa 12% per bulan.

Namun, untuk mengakses pinjaman itu, seseorang memang sudah harus menjadi nasabah bank tersebut dan memiliki histori transaksi yang dinilai memenuhi kualifikasi mendapatkan pinjaman.

Keempat, pinjol adalah opsi terakhir ketika seluruh dunia tidak menyisakan bantuan pinjaman. Bila terpaksa memakai pinjol, pilih yang legal dan memberikan bunga paling murah. Perhatikan syarat dan ketentuan berikut denda yang dikenakan bila terjadi keterlambatan pembayaran. Ingat, bunga 1% per hari berarti 30% per bulan, sama saja 360% per tahun. Belum lagi biaya lain-lain yang dikenakan dengan berbagai nama, mulai dari biaya layanan, biaya penanganan, service fee, denda keterlambatan, biaya aplikasi, dan lain sebagainya.

Artinya, sangat mungkin biaya yang harus dibayar nasabah jauh lebih besar dari yang tertera.

Kelima, benahi keuangan Anda. Kurangi pengeluaran konsumtif, tambah pendapatan lebih banyak agar bisa menutup pengeluaran sehari-hari, hidup sesuai kemampuan, jalankan frugal living dan hindari FOMO, jauhi utang konsumtif.

Disclaimer

Masalah depresi jangan dianggap ringan. Jika Anda pernah memikirkan atau merasakan tendensi bunuh diri, mengalami krisis emosional, atau mengenal orang-orang dalam kondisi itu, hubungi pihak yang bisa membantu.

(rui/hps)