Mengacu pada dua benchmark itu, ada peluang penawaran imbal hasil SRBI pagi ini akan lebih tinggi. Namun, BI kemungkinan juga akan mempertimbangkan animo di pasar yang sejauh ini sudah mulai bangkit setelah beberapa waktu sebelumnya arus keluar modal asing berlangsung. Bila permintaan cukup tinggi, BI tidak perlu memenangkan yield lebih tinggi ketimbang imbal hasil instrumen acuan.

Berkaca pada lelang sukuk negara (SBSN) yang digelar pemerintah awal pekan ini, permintaan yang masuk mencatat kenaikan signifikan di atas Rp30 triliun, di tengah tekanan eksternal terutama arah bunga acuan Amerika Serikat dan kecemasan terhadap kenaikan harga minyak dunia yang telah membuat investor bersikap waspada.

"SRBI memiliki eksposur risiko utama terhadap valas maka itu minat asing akan relatif lebih lemah ketika dolar AS menguat dibanding saat dolar AS melemah," jelas analis.

Namun, beberapa investor mungkin menganggap harga rupiah di pasar spot saat ini cukup murah untuk membeli SRBI baik untuk keperluan carry atau potensi penguatan nilai tukar.

Potensi Rp500 triliun

Mengacu pada tenor dan sistem diskontonya, SRBI mirip dengan Surat Perbendaharaan Negara (SPN) dan US Treasury bills alias T-Bills. Di Indonesia instrumen ini relatif masih sangat kecil.

Sejauh ini nilai atau market size SPN cuma 0,65% dari total Surat Berharga Negara (SBN) berdenominasi rupiah. Sedangkan bila memperhitungkan total SBN baik dalam rupiah ataupun valas, proporsi SPN hanya setara 0,5% dengan market size Rp35,9 triliun.

Bandingkan dengan Amerika yang memiliki nilai pasar T-Bills mencapai 19% dari total surat utang yang mereka terbitkan sebesar US$ 4,8 triliun.

Analis memperkirakan, SRBI bisa mengisi kekurangan suplai SBN tenor pendek itu secara bertahap dengan potensi nilai mencapai Rp500 triliun.

"Estimasi nilai itu berdasarkan ketersediaan Reverse Repo SUN di pasar di mana sejak awal pandemi, BI menambah jumlah Reverse Repo SUN dari Rp200 triliun menjadi lebih dari Rp500 triliun," jelas Lionel Prayadi, Macro Strategist Samuel Sekuritas dalam catatan yang diterima Bloomberg Technoz.

Momen lelang perdana SRBI hari ini patut ditunggu karena pasar masih diliputi optimisme dengan kembali naiknya harga surat utang didorong aksi beli para pemodal. Bahkan BI menjelaskan apabila animo pasar dalam lelang SRBI cukup tinggi, bank sentral bersiap merilis produk serupa dalam denominasi valas.

SRBI dan DHE untuk rupiah

SRBI menjadi amunisi baru Bank Indonesia untuk mendukung kekuatan rupiah yang tengah berada dalam ancaman sekian lama menyusul peningkatan ketidakpastian global.

Kesemuanya berkelindan dalam pusaran arah bunga acuan Amerika Serikat dan mayoritas negara maju yang diprediksi akan berada di level tinggi dalam waktu lama. Rupiah telah banyak kehilangan nilai sepanjang tahun ini meski masih mencatat return positif, mungkin menjadi satu-satunya valuta di pasar negara berkembang yang mencetak pertumbuhan positif sejauh ini.

Akan tetapi, sokongan untuk rupiah semakin terkikis dari hari ke hari dengan nilai defisit transaksi berjalan yang lebih cepat dan lebih besar ketimbang prediksi semula.

Defisit transaksi berjalan salah satunya terimbas kinerja ekspor yang terus melemah dengan berakhirnya pesta harga komoditas, ditambah defisit neraca migas yang mulai menganga. Sementara di saat yang sama tekanan ketidakpastian global membuat transaksi modal dan finansial turut tertekan arus keluar modal asing.

Lanskap itu membutuhkan intervensi lebih besar agar sokongan terhadap kekuatan rupiah bisa lebih berkelanjutan. SRBI beroperasi untuk menarik dana asing lebih besar masuk sehingga diharapkan dapat menyokong transaksi modal dan finansial.

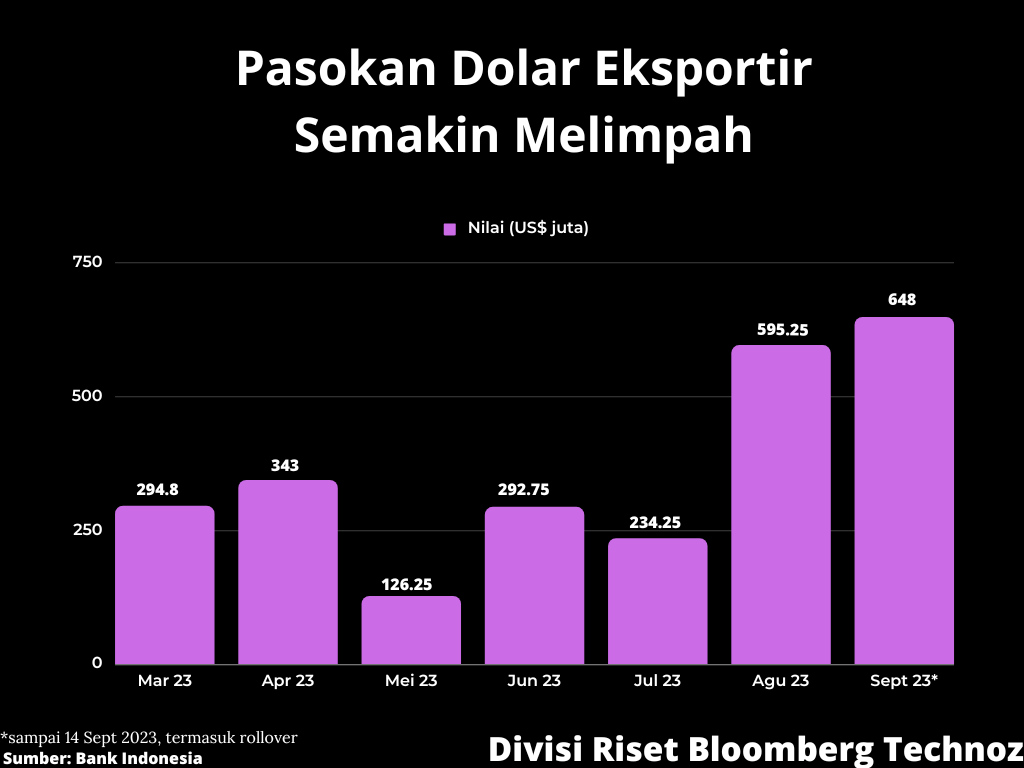

Dari arah lain, upaya menarik sokongan valas agar lebih lama berdiam di sistem domestik ditempuh melalui kebijakan mandatori devisa hasil ekspor (DHE) yang telah diterapkan sejak awal Agustus.

Sejauh ini, berdasarkan data Bank Indonesia yang dikompilasi oleh Bloomberg Technoz, Indonesia telah menarik pasokan valas segar dari kegiatan ekspor sejak regulasi wajib diterapkan, mencapai US$ 1,24 miliar. Di mana selama Agustus lalu, BI berhasil menarik US$ 595,25 juta, dan sepanjang periode 1-14 September, devisa ekspor yang berhasil ditarik telah menembus US$ 648 juta, termasuk nilai rollover.

Suntikan valas segar dari regulasi baru itu diharapkan bisa mendukung posisi cadangan devisa yang Agustus lalu sudah tergerus akibat kebutuhan intervensi rupiah yang banyak menghadapi tekanan eksternal.

Perhitungan ekonom, kebijakan repatriasi devisa hasil ekspor bisa menyumbang cadangan devisa senilai total US$ 12 miliar sampai US$ 15 miliar selama Agustus-Desember. "Cadangan devisa sampai akhir tahun nanti masih akan terjaga di kisaran US$ 135 miliar hingga US$ 150 miliar," kata Faisal Rachman, ekonom senior Bank Mandiri dalam catatannya.

Sementara pemerintah sempat melansir hitungan, berdasarkan pola nilai ekspor hasil sumber daya alam, termasuk sektor yang wajib melakukan repatriasi devisa hasil ekspor yakni pertambangan, perkebunan, perhutanan dan perikanan, nilainya menyentuh US$ 203 miliar dari total ekspor tahun lalu sebesar US$ 292 miliar. Dengan 30% diwajibkan parkir di dalam negeri, ada potensi tambahan devisa sebesar US$ 60 miliar.

(rui/ggq)