Bloomberg Technoz, Jakarta - Laju pertumbuhan kredit yang mulai membaik pada Juli memberi optimisme terkait prospek perekonomian domestik di sisa tahun. Akan tetapi, perlambatan penyaluran pembiayaan perbankan untuk jenis kredit investasi, melontarkan kekhawatiran terjadinya pelemahan sektor industri yang lebih serius ketimbang perkiraan.

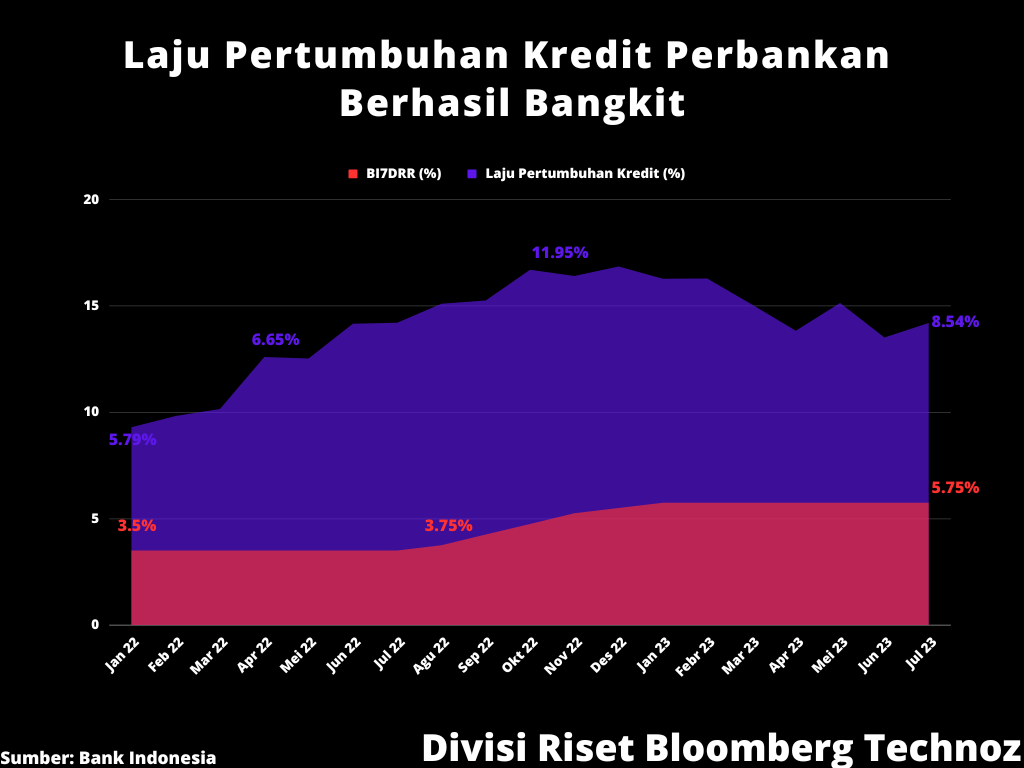

Bank Indonesia melaporkan, selama Juli lalu laju pertumbuhan kredit perbankan berhasil menapak positif 8,5%, meningkat dibandingkan capaian Juni lalu sebesar 7,76% year-on-year.

Kredit modal kerja dan kredit konsumsi mencetak pertumbuhan positif masing-masing naik 8,1% dan 9,4% pada bulan lalu. Angka itu naik dibanding capaian Juni.

Akan tetapi, kredit investasi yang banyak menyasar kelompok debitur korporasi, mencatat kinerja lebih buruk dengan perlambatan yang terjadi pada enam dari sembilan sektor usaha.

Ada tiga sektor yang mencatat perlambatan signifikan. Pertama, sektor industri pengolahan yang hanya tumbuh 7,9%, anjlok dari capaian bulan sebelumnya sebesar 16,4%. Angka Juli itu juga merupakan pertumbuhan terendah sejak Juni 2022.

Kedua, pertumbuhan kredit investasi di sektor industri pertambangan dan penggalian juga merosot menjadi 18% dari sebesar 41,1% pada Juni lalu.

Ketiga, sektor keuangan, real estat dan jasa perusahaan yang juga mencatat perlambatan permintaan kredit investasi dengan pertumbuhan hanya 14,4% dari capaian 20,4% pada bulan sebelumnya.

Perlambatan pertumbuhan kredit investasi itu menjadi sinyal lanjutan dari kelesuan kebutuhan pembiayaan korporasi sejurus dengan permintaan domestik yang melemah dan penundaan sejumlah rencana investasi dan pelemahan permintaan ekspor, juga pertimbangan bunga kredit yang masih mahal, menurut hasil survei Bank Indonesia.

Kredit investasi umumnya disalurkan untuk pembiayaan pembelian barang modal misalnya untuk pembangunan fasilitas produksi baru, pembiayaan proyek baru, pembelian mesin usaha, dan lain sebagainya yang terkait dengan investasi sebuah usaha.

Perlambatan signifikan terutama di tiga sektor tersebut juga tidak bisa dilepaskan dari tren pelemahan permintaan saat ini terutama yang terkait pasar ekspor dan komoditas.

Industri tambang dan penggalian, misalnya, mengurangi permintaan kredit investasi sejalan dengan berakhirnya pesta harga komoditas dan pelemahan permintaan ekspor. Sedang untuk kredit modal kerja, sektor ini masih mencatat pertumbuhan positif 26,7% pada Juli lalu, naik dari 15,7% pada bulan sebelumnya.

Sementara industri pengolahan memperlihatkan tren lebih mencemaskan karena bukan hanya mengurangi permintaan kredit investasi tetapi juga permintaan kredit modal kerja.

Pada Juli lalu, pertumbuhan kredit modal kerja di industri pengolahan hanya mampu tumbuh 2,2%, melanjutkan tren perlambatan dalam lima bulan berturut-turut atau sejak Februari lalu. Pertumbuhan Juli lalu juga menjadi yang terendah setidaknya sejak Juni lalu.

Bunga kredit malah naik

Berdasarkan hasil survei BI tentang permintaan dan penawaran kredit perbankan terakhir, terungkap, prospek permintaan pembiayaan korporasi diperkirakan masih akan stagnan yang akan diikuti oleh perlambatan lebih lanjut pengajuan kredit baru perbankan.

Walaupun ada harapan secara keseluruhan di kuartal III-2023, penyaluran kredit baru akan lebih baik dibandingkan kuartal sebelumnya untuk semua jenis kredit dan di hampir semua bank yang menjadi responden survei.

Selain karena faktor pelemahan permintaan baik domestik maupun ekspor, pertimbangan suku bunga kredit juga menjadi salah satu hal yang menahan korporasi dari pengajuan pembiayaan baru ke bank.

Bank Indonesia mencatat, pada Juli lalu rata-rata suku bunga kredit perbankan malah naik ke 9,35% dari sebelumnya 9,34%. Hal ini layak menjadi perhatian menilik bunga acuan sudah tidak berubah dalam tujuh bulan terakhir akan tetapi transmisi ke bunga pinjaman tidak otomatis berjalan.

Sementara likuiditas perbankan semakin melimpah dengan pengucuran insentif pengurangan giro wajib minimum oleh bank sentral yang ditujukan untuk mendorong pertumbuhan kredit. Namun, dengan tren bunga kredit yang kembali naik, mencerminkan para bankir terlihat masih memberikan bobot besar dari sisi premi risiko sejurus dengan masih tingginya ketidakpastian ekonomi global.

KPR dan UMKM

Kinerja kredit investasi yang melambat masih bisa diimbangi oleh kenaikan pertumbuhan kredit modal kerja dan kredit konsumsi secara keseluruhan.

Kredit modal kerja kebanyakan disokong pertumbuhan sektor real estat dan jasa perusahaan yang naik 28,1%, sementara sektor peternakan, kehutanan dan perikanan tumbuh 8,7%.

Adapun kredit konsumsi masih didorong kenaikan permintaan kredit pemilikan rumah dan kredit multiguna. Sementara kredit kendaraan bermotor tercatat melambat dari 17,4% pada Juni menjadi 16,1% bulan lalu.

Di sisi lain, kredit properti masih mencetak pertumbuhan stabil 9% pada Juli, terdorong oleh KPR dan KPA, terutama KPR tipe 22 sampai dengan 70. Akan tetapi, kredit konstruksi tumbuh melambat jadi 4,7% dari sebelumnya 5,1%. Sementara kredit real estate tumbuh 12,7%, naik dari capaian 11,6% bulan sebelumnya terutama di segmen gedung perkantoran.

Untuk sektor UMKM, pertumbuhan penyaluran kredit perbankan tercatat kenaikan di segmen mikro yang tumbuh 41,5%, sementara segmen kecil dan menengah justru masih melanjutkan tren kontraksi masing-masing tercatat -9,8% dan -12,1%.

Sektor UMKM banyak mengajukan kredit investasi yang mampu tumbuh 21,3%, naik signifikan dibandingkan Juni sebesar 10,6%. Sementara kredit modal kerja melemah jadi 3,3% dari sebelumnya 6%. Secara keseluruhan kredit UMKM masih mencatat kenaikan tipis 7,3% year-on-year.

Lini kredit konsumsi terutama KPR dan penyaluran pembiayaan untuk segmen UMKM kemungkinan masih akan menjadi andalan perbankan di sisa tahun ini, seperti yang sudah terlihat pada semester I-2023 lalu.

(rui/roy)