Bloomberg Technoz, Jakarta - Ancaman inflasi tinggi masih membayangi tahun ini disusul rezim pengetatan moneter yang diprediksi akan bertahan lebih lama dari perkiraan, menuntut investor lebih jeli memilih instrumen investasi yang efektif dengan risiko sepadan. Apa saja pilihan investasi yang tepat?

Dalam acara Economic Club of Washington yang digelar Selasa malam waktu setempat, Chairman The Federal Reserves Jerome Hayden Powell, memberi pernyataan tentang arah suku bunga acuan Amerika Serikat (AS) pasca dirilisnya data ketenagakerjaan yang cukup mengejutkan. Ketua Bank Sentral AS itu menegaskan, kenaikan bunga masih akan berlanjut dan terbuka kemungkinan bergerak ke level yang lebih tinggi dari perkiraan pelaku pasar bahkan bank sentral sendiri.

Pernyataan itu menjadi sinyal kuat bagi pasar finansial di seluruh dunia bahwa rezim bunga tinggi yang sudah berjalan setahun belakangan belum akan menemui titik jeda. Arah bunga Federal Funds Rate (FFR) sangat mempengaruhi pergerakan bunga negara-negara di dunia mengingat dolar AS masih menjadi mata uang dominan sejagat.

Indonesia juga terkena getah. Bank Indonesia (BI) telah beberapa kali mengerek bunga acuan untuk menjaga agar dana asing tidak tersedot semua ke AS dan sebagai langkah pengendalian inflasi domestik yang melonjak menyusul kenaikan BBM September lalu. Bunga acuan BI7DRR saat ini bertengger di level 5,75%.

Tren inflasi domestik memang sudah mulai melandai seperti yang terlihat pada Januari lalu di mana levelnya turun ke 5,28% dari sebelumnya 5,51%, akan tetapi karena inflasi inti masih di atas target bank sentral, kenaikan BI7DRR masih akan terjadi tahun ini. Terlebih apabila FFR naik melampaui perkiraan pasar yang di level 5,1%, BI7DRR ikut beringsut naik agar tekanan pada rupiah bisa diminimalisasi.

Sunarsip, Principal and Chief Economist The Indonesia Economic Intelligence, memprediksi, BI7DRR masih berpeluang naik mengikuti Fed rate meski tidak akan seagresif tahun lalu. “Perkiraan saya, BI7DRR tidak akan melebihi 6,5% tahun ini,” kata dia.

Sementara itu Chief Economist PT Bank Mandiri Tbk (BMRI) Faisal Rachman memperkirakan, puncak kenaikan bunga acuan akan terjadi pada akhir semester 1-2023. Rezim bunga tinggi global masih akan bertahan sepanjang tahun.

Investasi di Tengah Bunga Tinggi

Di tengah ancaman inflasi yang masih tinggi, mencari instrumen investasi yang bisa memberikan imbal hasil memadai menjadi hal mendesak supaya pendapatan tidak semakin tergerus kenaikan harga. Lebih-lebih tren bunga acuan tinggi perlahan tapi pasti akan merambat mempengaruhi kenaikan bunga perbankan.

Anda yang masih memiliki tanggungan cicilan kredit di bank dan masuk periode bunga mengambang alias floating rate, perlu memastikan pendapatan saat ini bisa mengimbangi manakala kelak bunga kredit dinaikkan bank. Di sisi lain, bunga simpanan juga akan terungkit naik mengikuti bunga acuan BI7DRR, membuat pamor deposito perbankan terangkat.

Menurut Chief Economist PT Bank Central Asia Tbk (BBCA) David Sumual, efek kenaikan bunga acuan terhadap bunga perbankan baik bunga simpanan dan bunga pinjaman, baru akan terlihat pada kuartal dua dan tiga tahun ini. Mengutip Survei Perbankan Bank Indonesia yang dirilis 20 Januari lalu, prakiraan tingkat bunga kredit konsumsi pada tahun ini adalah sebesar 12,9%, naik dari 2022 di kisaran 12,6%.

Sedangkan prakiraan tingkat bunga kredit modal kerja dan kredit investasi tahun ini adalah di kisaran 10,17% dan 10,72%, menurun dari 10,74% dan 10,8%. Adapun prakiraan tingkat bunga KPR naik dari 9,7% menjadi 9,77% dan bunga kredit kendaraan bermotor turun tipis dari 10,86% menjadi 10,57%.

Di tengah masih adanya ancaman inflasi dan tren bunga tinggi, Anda bisa memilah dan memilih instrumen investasi apa yang sekiranya tepat untuk mendukung tujuan keuangan. “Bagi pemula, mempelajari dulu kondisi pasar saat ini menjadi penting sebelum memulai investasi. Siapkan juga mental karena fluktuasi tahun ini kemungkinan akan tinggi sehingga investor harus siap melihat portofolionya gonjang ganjing,” ujar Edbert Suryajaya, Vice President, Head of Product, Research and Consulting Services di Infovesta Utama.

Berikut beberapa instrumen investasi yang bisa menjadi pilihan Anda untuk 2023:

1. Sukuk Ritel

Surat utang syariah alias sukuk ritel bisa masuk dalam radar Anda, terutama bagi Anda investor konservatif yang tidak nyaman dengan fluktuasi pasar ekuitas yang seringkali tajam. Sukuk Ritel termasuk Surat Berharga Negara (SBN) yang ditawarkan dengan investasi sangat terjangkau minimal Rp 1 juta, memberi imbal hasil tetap saban bulan, tenor investasi tiga tahun tapi bisa dicairkan sebelum jatuh tempo saat Anda membutuhkan dananya.

Risiko instrumen investasi ini relatif kecil karena penerbitnya adalah negara. Selama fundamental ekonomi RI kuat dan tidak ada krisis besar yang menghantam, peluang gagal bayar alias default boleh dibilang tidak ada.

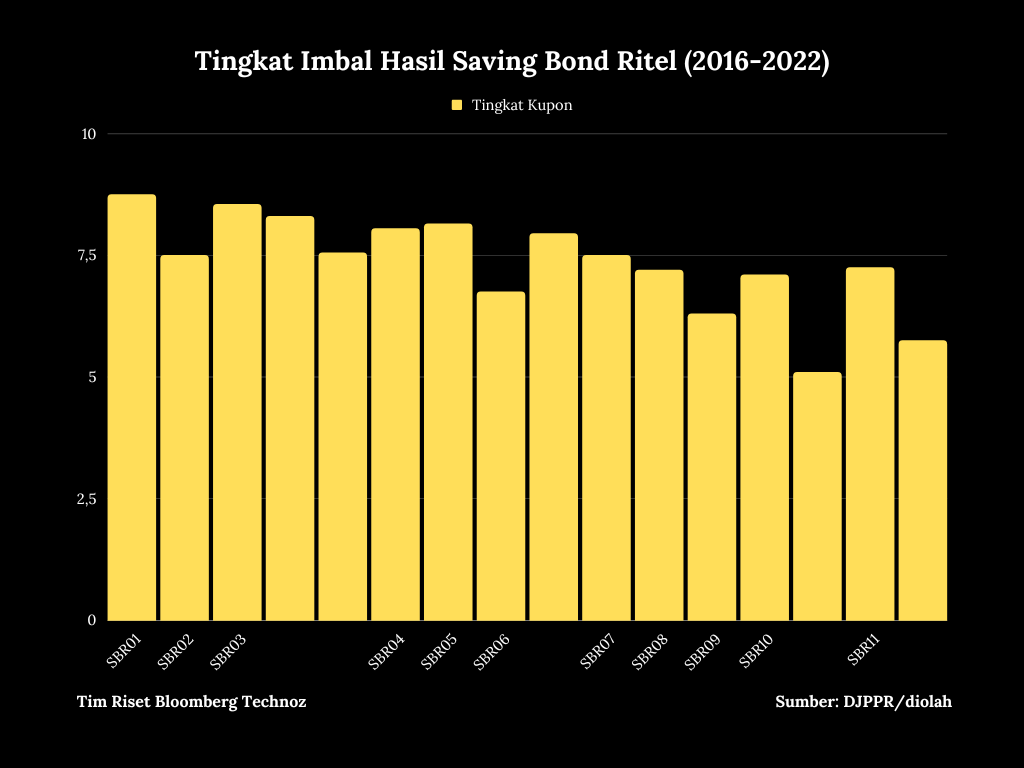

Jadwal terdekat penawaran sukuk ritel adalah sekitar awal Maret nanti dan akan dibuka penawaran lagi pada September 2023. Sukuk ritel terakhir yang dirilis adalah SR017 pada September lalu dengan kupon 5,9% dan tenor tiga tahun. Kala itu, tingkat BI7DRR berada di level 4,25%.

2. Sukuk Tabungan

Instrumen investasi konservatif lain yang dapat Anda timbang adalah Sukuk Tabungan, yang sebenarnya versi syariah dari Saving Bond Ritel (SBR). Mirip dengan SBR, tenor investasi di instrumen SBN ini selama dua tahun, menerapkan skema kupon floating with floor atau mengambang mengikuti BI7DRR dengan batas minimal.

Berbeda dengan Sukuk Ritel, Anda tidak bisa menjual Sukuk Tabungan ke pasar sekunder. Anda hanya bisa mencairkan sebagian investasi sebelum jatuh tempo.

Jadwal penawaran Sukuk Tabungan akan dibuka pada Mei dan November 2023. Imbal hasil ST009 yang dirilis pada November lalu minimal sebesar 6,15% dengan evaluasi tingkat bunga setiap enam bulan. Kala itu tingkat BI7DRR ada di posisi 5,25%.

3. Obligasi Ritel Indonesia (ORI)

Ini adalah SBN paling populer dengan minimal investasi Rp 1 juta dan tenor investasi selama tiga tahun. SBN ini adalah versi konvensional dari Sukuk Ritel sehingga karakteristiknya juga tidak berbeda, bisa diperdagangkan di pasar sekunder, memberikan kupon tetap setiap bulan.

Jadi, Anda berkesempatan mendapatkan pendapatan tetap dari kupon dan potensi keuntungan dari penjualan (capital gain). ORI seri terakhir yang dirilis adalah ORI022 yang memberikan kupon 5,95%

4. Saham

Bagi Anda yang mencari instrumen yang bisa memberikan peluang keuntungan tinggi, saham bisa jadi pilihan. Tentu saja perlu diingat bila saham juga memiliki risiko yang setara dengan potensi untungnya. Kinerja tahunan Indeks Harga Saham Gabungan (IHSG) masih mencetak kenaikan 4,09%, tertinggi di antara bursa di Asia Tenggara.

Tapi, bila melihat kinerja per saham, ceritanya bisa berbeda. Saham-saham sektor energi seperti saham PT Adaro Minerals Indonesia Tbk (ADMR) naik 1.595% selama 2022. Begitu juga saham perusahaan batubara PT Bayan Resources Tbk (BYAN) yang mencetak kenaikan hingga 677,7%.

Dengan ancaman perlambatan ekonomi 2023, IHSG diprediksi masih mampu mendaki dan mencetak kinerja apik. Ajaib Sekuritas memprediksi, IHSG akan bergerak di kisaran 7.000-7200 sampai akhir tahun didukung prospek pertumbuhan ekonomi domestik menyusul berakhirnya pandemi dan aktivitas masyarakat yang kembali normal.

Samuel Asset Management dalam market outlook yang dirilis 26 Januari lalu, memberi prediksi lebih optimistis. IHSG diperkirakan mengakhiri 2023 di kisaran 7.504, dengan asumsi forward P/E ratio pada akhir tahun di posisi 14,7x dan pertumbuhan laba bersih emiten 9,7%. Mirae Asset Sekuritas memprediksi IHSG berpeluang menapak di 7.880 pada akhir 2023, disokong pemulihan konsumsi domestik menyusul berlangsungnya tahun politik.

Muhammad Hanif, Co-Founder dan Chief Business Development Tanam Duit, menambahkan, saham masih menjadi pilihan terbaik untuk investasi jangka panjang, misalnya untuk mendukung rencana dana pensiun. Saham-saham sektor perbankan dan konsumer, ia perkirakan akan tampil memukau tahun ini menyusul konsumsi masyarakat yang mulai pulih pasca pandemi.

Sedang perbankan masih menjanjikan kinerja luar biasa, terbukti dengan capaian kinerja bank-bank besar pada 2022 yang outstanding. "Sedang untuk sektor komoditas atau energi, saya melihat sudah terbatas kenaikannya," kata dia.

5. Reksa Dana

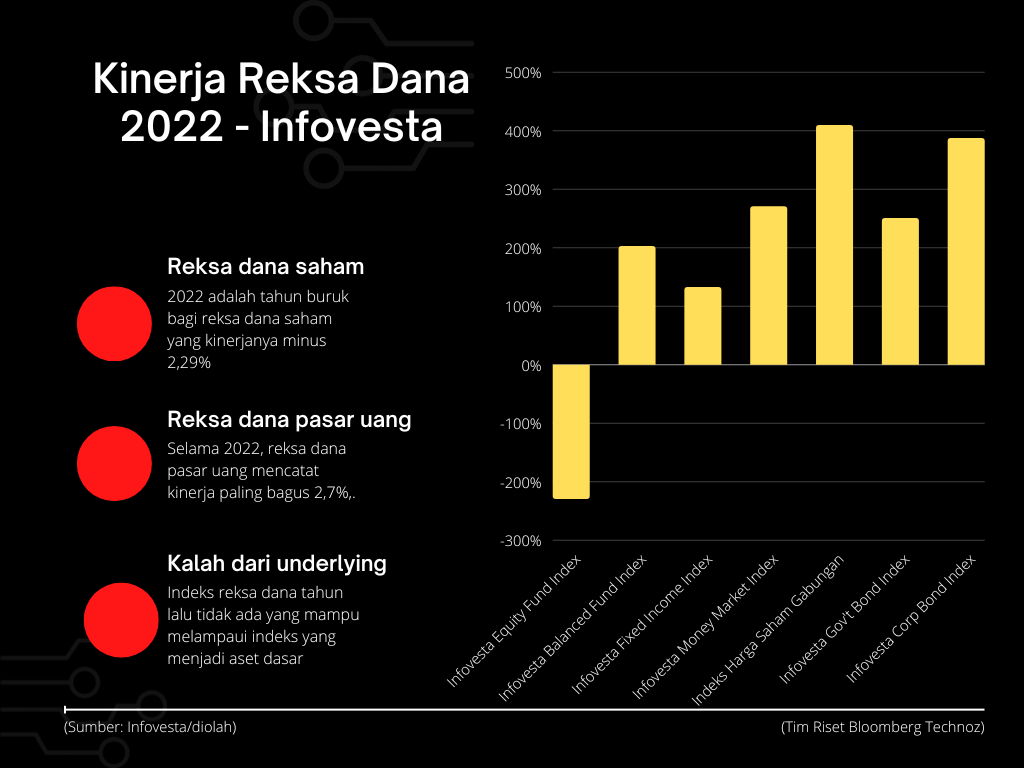

Kinerja reksa dana pada 2022 sejatinya bisa disebut buruk. Mengutip data Infovesta Utama, hampir semua jenis reksa dana tidak mampu mencetak kinerja melampaui benchmark underlying. Kinerja reksa dana saham, sebagai contoh. Pada 2022, Infovesta Equity Fund tercatat minus 2,29%. Begitu juga reksa dana saham syariah yang terperosok lebih parah di kisaran 3,08%. Reksa dana berbasis surat utang juga tidak jauh berbeda, kinerjanya tidak terlalu mengesankan. Tercatat kinerja reksa dana pasar uang menjadi yang paling apik dengan pertumbuhan indeks mencapai 2,7% dan 2,67% untuk reksa dana pasar uang syariah.

Reksa dana bisa menjadi pilihan bagi Anda yang masih pemula dan ingin memulai investasi dengan menerapkan strategi dollar cost averaging (DCA) untuk mendukung berbagai tujuan keuangan. Reksa dana pasar uang bisa Anda pilih sebagai alternatif menempatkan dana darurat selain di deposito bank. Sifatnya yang likuid cocok untuk menjadi parkir dana darurat. Beberapa produk reksa dana pasar uang di pasar masih ada yang bisa tumbuh di atas bunga deposito bank di kisaran 6%-7%.

Reksa dana saham menjadi pilihan bagi Anda yang masih belum siap menanamkan uang langsung di aset dasarnya yaitu saham. Dengan prospek IHSG yang diprediksi lebih cerah, ada peluang reksa dana saham memberi return menarik. Produk ini cocok untuk mendukung tujuan jangka panjang Anda. Pastikan Anda melihat secara terperinci prospektus produk sebelum memutuskan berinvestasi. Pahami kinerja historis termasuk sektor saham mana saja yang menjadi incaran manajer investasi kontrak kolektif tersebut.

6. Deposito

Tren bunga acuan tinggi akan mempengaruhi pergerakan bunga simpanan bank. Bagi Anda yang tidak ingin dana termakan inflasi dan supaya tetap menghasilkan passive income, deposito bisa jadi pertimbangan. Beberapa bank, terutama bank-bank digital, berlomba memberikan bunga deposito cukup tinggi.

Seabank Indonesia misalnya berani menawarkan 7% untuk produk deposito bertenor 1 dan 3 bulan, seperti tercantum di website resmi. Nilai penempatannya pun sangat terjangkau yaitu mulai Rp 1 juta.

Bank digital lain juga tak mau kalah menawarkan bunga deposito tinggi. Seperti Allo Bank yang memberikan bunga mulai 4% hingga 6% tergantung tenor simpanan. Bank Neo juga menawarkan bunga hingga di kisaran 6%.

Adapun bank-bank besar seperti bank swasta terbesar BCA dan bank-bank pelat merah -BNI, Bank Mandiri, BRI dan BTN, rata-rata menawarkan bunga acuan di bawah 4% per tahun.

Bunga deposito tinggi memang menggiurkan. Anda yang tertarik masuk perlu ingat bahwa ada risiko yang sebanding dengan tingkat untung. Simpanan di bank yang dijamin oleh Lembaga Penjamin Simpanan (LPS) adalah simpanan dengan bunga maksimal sebesar 4% untuk simpanan rupiah, 2% untuk simpanan valas dan 6,5% untuk simpanan di bank rakyat (BPR).

Investasi apapun yang menjadi pilihan Anda, pastikan Anda sudah mempelajarinya dan memahami risiko-risikonya. Dengan begitu, tujuan investasi untuk mengalahkan inflasi dan untuk menggaet keuntungan maksimal, bisa Anda capai.

Selamat memilih!

(rui/bbn)