Hal tersebut berarti, bila investor tidak mendapatkan aset likuid atau yang bermasalah secara hukum, maka hal itu menjadi risiko tambahan yang ditanggung oleh investor sendiri. Sederhananya, investor perlu bersiap bila mendapat 'barang jelek' yang sulit dijual atau diuangkan.

MI juga diperbolehkan menawarkan aset pengganti lain, meski kesemua alternatif solusi bergantung pada negosiasi di antara MI dengan pemegang unit atau investor reksa dana.

Aturan itu termuat dalam pasal 24A POJK Nomor 4/2023 yang resmi berlaku mulai 4 Mei lalu. Berikut bunyi lengkap penggalan pasal tersebut:

Pasal 24 A, ayat 1 : "Dalam hal likuiditas aset dalam portofolio investasi Reksa Dana memenuhi kondisi: a. mengalami tekanan likuiditas yang signifikan sehingga terjadi kegagalan penjualan aset dalam portofolio investasi Reksa Dana; b. menjadi bagian dari kesepakatan penyelesaian dengan pemegang Unit Penyertaan Reksa Dana; c. Bursa Efek atau penyelenggara pasar di mana sebagian besar portofolio Efek Reksa Dana diperdagangkan ditutup; d. perdagangan Efek atas sebagian besar portofolio Efek Reksa Dana di Bursa Efek atau penyelenggara pasar dihentikan atau dibatalkan pencatatannya; e. keadaan darurat; f. Lembaga Penilai Harga Efek tidak menerbitkan referensi Harga Pasar Wajar; g. dilakukannya restrukturisasi atas Efek Bersifat Utang dan/atau sukuk oleh penerbit Efek Bersifat Utang dan/atau sukuk; h. turunnya peringkat Efek Bersifat Utang dan/atau sukuk atas sebagian besar atau seluruh portofolio investasi menjadi non investment grade; i. pemenuhan peraturan perundang-undangan; dan/atau j. terdapat kondisi dan hal lain yang ditetapkan dalam kontrak pengelolaan investasi, dalam melaksanakan pembelian kembali sebagaimana dimaksud dalam Pasal 21, Manajer Investasi dapat melakukan pembelian kembali dengan mekanisme serah aset sepanjang memperoleh persetujuan dari pemegang Unit Penyertaan."

"Aturan baru di pasal itu berpotensi menyusahkan investor. Tanggung jawab MI jadi lebih enak [ringan] karena ia tidak perlu menjual [aset] sampai laku. Meski itu harus dengan persetujuan pemegang unit [investor reksa dana], tapi pada prakteknya banyak [investor] yang akhirnya berpikir daripada investasi hilang sama sekali atau ribet serta panjang urusan, investor akhirnya mau-mau saja diganti dengan barang," komentar Wawan Hendrayana, Head of Research Infovesta Utama kepada Bloomberg Technoz, Senin (7/8/2023).

Tanggung jawab MI untuk menjual aset yang ia miliki supaya investor bisa mendapatkan kembali dananya, menjadi berkurang.

Contoh kasusnya seperti ini. Misalnya, ada MI memutar dana investor reksa dana di aset dasar saham atau obligasi tertentu yang ternyata suatu ketika underlying asset itu tidak likuid. Lalu, suatu saat produk reksa dana itu dibubarkan karena sebab tertentu.

Baca juga: Peta Penguasa Industri Reksa Dana Berubah Akibat Pembenahan Unit Link

Dengan aturan baru tersebut MI tidak perlu menjual aset yang menjadi isi reksa dana, supaya investor bisa mendapatkan dana investasinya lagi. Sebaliknya, MI bisa langsung memberikan aset tersebut pada investor.

Dengan kata lain, "MI tidak punya kewajiban ganti rugi ketika reksa dana dibubarkan," kata Wawan.

Sesuai aturan yang berlaku saat ini, sebuah reksa dana harus memiliki dana kelolaan minimal Rp10 miliar selama 90 hari bursa. Bila tidak memenuhi itu, maka reksa dana harus dilikuidasi paksa. Sementara bagi reksa dana terstruktur, jangka waktu diberikan lebih panjang yaitu selama 120 hari bursa.

Menuntut Transparansi

Dengan aturan baru yang berpotensi merugikan investor tersebut dan meringankan 'beban tanggung jawab' MI manakala sebuah reksa dana dibubarkan, investor reksa dana ke depan perlu semakin jeli memilih produk yang bisa ia percaya dalam jangka panjang.

Kejelian serta ketelitian dalam memilih reksa dana untuk membiakkan aset menjadi semakin krusial karena bila tidak maka risiko likuidasi yang dihadapi bisa kian merugikan investor.

"Investor saat ini harus benar-benar mempertimbangkan komitmen jangka panjang MI sebelum berinvestasi ke reksa dana," kata Wawan.

Risiko likuidasi yang ditanggung oleh investor menjadi lebih besar karena bila sebuah MI tidak mampu menjaga agar dana kelolaannya selalu di atas Rp10 miliar, sesuai ketentuan yang berlaku, maka reksa dana itu akan terkena likuidasi paksa.

Tekanan bagi MI untuk menjual aset yang ia miliki agar investor bisa melakukan redemption dan mendapatkan dana investasinya lagi juga lebih kecil.

Analis menilai, seharusnya regulator juga mengimbangi risiko baru itu dengan mewajibkan para manajer investasi meningkatkan transparansi informasi terutama terkait underlying asset sebuah produk reksa dana.

Transparansi informasi penting untuk mendukung keamanan dan kenyamanan investor reksa dana mengingat risiko terburuk dari likuidisi kini bisa dibilang ditanggung lebih besar oleh investor.

"Menjadi hal yang adil bila informasi yang didapatkan investor juga memadai dengan transparansi minimal sekelas produk unitlink yang wajib dibuka informasinya hingga 80% isinya apa saja," jelas Wawan.

Baca juga: Gelombang Likuidasi Reksa Dana Hantui Investor di Tanah Air

Selama ini, selain harus memperbarui prospektus bila ada perubahan, manajer investasi diwajibkan merilis fund fact sheet atau laporan kinerja reksa dana untuk para investor.

Namun, sejauh ini, regulasi yang ada tidak memberi aturan jelas seberapa transparan informasi yang harus dibeberkan oleh manajer investasi pada para pemegang unit reksa dana.

Transparansi informasi melalui fund fact sheet, misalnya, sejauh ini dinilai terbatas memberikan informasi. MI umumnya hanya memuat 10 besar aset dasar yang menjadi isi kontrak investasi kolektif tersebut.

"Kalau isinya ada 30 aset, bagaimana?" tanya Wawan retoris.

Penutupan MI dan Reksa Dana Bubar

Industri reksa dana belakangan ini diwarnai kabar pembubaran beberapa produk reksa dana buntut dari pembenahan industri asuransi jiwa unit link yang membuat banyak MI kehilangan dana kelolaan.

Berdasarkan catatan Infovesta, setidaknya ada 12 perusahaan Manajer Investasi yang sudah tidak lagi aktif merilis produk reksa dana selama periode 2020-2023. Sebagian tidak aktif merilis produk, sebagian lagi bermasalah hukum dan ada juga yang melakukan merger.

Nama-nama 12 MI itu di antaranya Aberdeen Asset Management, Ayers Asia Management, Bumiputera Manajemen Investasi. Lalu, Indosterling Aset Manajemen, Indosurya Asset Management, Lippo Securities, Nusantara Sentra Kapital.

Kemudian, PayTren Aset Manajemen, Post Asset Management Indonesia, Yuanta Asset Management, Berlian Aset Manajemen dan Mega Capital Investama yang merger dengan Mega Asset Management.

Kabar terbaru, akan ada satu lagi MI yang akan tutup sehingga melengkapinya menjadi 13 MI yang tutup tahun ini yaitu FWD Asset Management, menurut Wawan.

Jumlah investor reksa dana saat ini masih mendominasi total pemodal di pasar modal di Tanah Air.

Data Kustodian Sentral Efek Indonesia mencatat, dari total investor di pasar modal domestik sebanyak 11,22 juta single investor identification (SID), sebanyak 10,5 juta adalah investor reksa dana. Adapun investor saham dan surat berharga lain mencapai 4,8 juta SID.

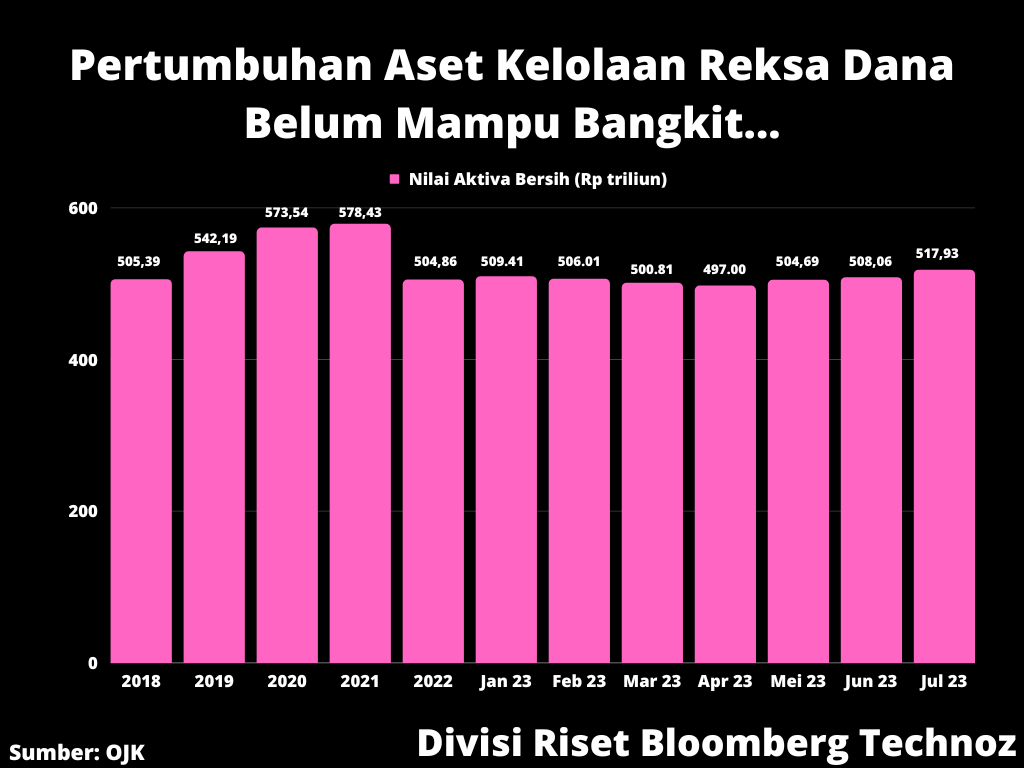

OJK melaporkan, sampai Juli 2023, Nilai Aktiva Bersih reksa dana mencapai Rp514,53 triliun, naik Rp9,67 triliun dibandingkan posisi akhir 2022.

(rui)