Beberapa di antaranya bahkan hanya mampu membukukan pertumbuhan tak sampai 5%. Seperti capaian PT Bank Negara Indonesia Tbk (BBNI) yang cuma mencetak pertumbuhan penyaluran kredit 4,9% pada kuartal II-2023, jauh menurun dibanding capaian kuartal I-2023 ketika kredit BNI masih tumbuh 7,2%.

Begitu juga PT Bank Central Asia Tbk (BBCA) dengan capaian pertumbuhan kredit 9% per 30 Juni lalu, melambat dari pertumbuhan 12% pada kuartal sebelumnya. Adapun PT Bank Mandiri Tbk (BMRI) masih berhasil mempertahankan capaian pertumbuhan kredit double digit sebesar 11,8%, meski angka itu lebih rendah dibandingkan kinerja kuartal I yang mampu di angka 12,36%.

Sementara bank kakap lainnya yaitu PT Bank Rakyat Indonesia Tbk (BBRI) hanya membukukan pertumbuhan kredit sebesar 8,75% pada kuartal II-2023. Sedangkan bank spesialis perumahan PT Bank Tabungan Negara Tbk (BBTN) hanya mampu meraih pertumbuhan kredit 7,52% pada periode yang sama.

Sementara bank-bank dengan ukuran aset di bawahnya seperti PT Bank Permata Tbk (BNLI) dan PT Maybank Indonesia Tbk (BNII) bahkan lebih buruk lagi capaiannya dengan pertumbuhan kredit masing-masing cuma 2% dan 2,9%. Adapun bank-bank lain seperti PT Bank CIMB Niaga Tbk (Tbk), lalu PT Bank OCBC NISP Tbk (NISP), berhasil membukukan laju kredit lebih tinggi di angka 8,6% dan 12%. Di antara capaian relatif rendah bank lain, PT Bank Danamon Tbk (BDMN) cukup eksepsional di angka 15% pada kuartal II-2023.

KPR Jadi Andalan

Beberapa bank yang masih mampu mencetak pertumbuhan di atas rata-rata industri, kebanyakan tertolong oleh kinerja penyaluran KPR yang berkontribusi signifikan terhadap laju keseluruhan. BCA, misalnya, menjadikan KPR sebagai senjata utama dengan mengucurkan berbagai gimmick pemasaran promo bunga murah KPR. Strategi itu berhasil.

Sampai semester I-2023, penyaluran kredit konsumer BCA berhasil tumbuh 14% di kala kredit korporasi hanya mampu melaju 5,1%. Penyaluran KPR dan KKB menjadi motor utama disusul oleh pertumbuhan sektor komersial dan UKM yang naik 10,9%.

"Kami melihat momentum permintaan kredit yang kuat dari sektor UMKM, sejalan dengan peningkatan aktivitas bisnis di segmen tersebut," kata Presiden Direktur BCA Jahja Setiaatmadja.

Pola serupa juga diperlihatkan oleh BTN di mana penyaluran kredit perumahan menembus Rp269,48 triliun pada akhir Juni 2023 dengan kontribusi terbesar dari penyaluran KPR subsidi yang naik 10,86%.

Bank Danamon yang berhasil meraup laju kredit hingga 15%, dua kali lipat dari rata-rata industri per Juni lalu, juga banyak terungkit oleh pertumbuhan kredit di segmen konsumer. Kredit konsumen naik 28%, melampaui capaian kuartal I yang sebesar 24%. Sementara kredit sektor UKM tumbuh 7%.

Adapun capaian buruk beberapa bank yang hanya mampu mencatat pertumbuhan kredit di bawah 5%, kebanyakan adalah karena bank tersebut banyak terkonsentrasi di segmen pembiayaan korporasi. BNI misalnya yang kreditnya hanya tumbuh tak sampai 5%, meskipun segmen korporasi swasta bluechip mencatat kenaikan 17% secara tahunan. Bank Mandiri sebaliknya banyak tertolong oleh penyaluran kredit komersial yang naik 19% disusul SME dan konsumer masing-masing tumbuh 12% dan 11,3%.

Insentif Likuiditas

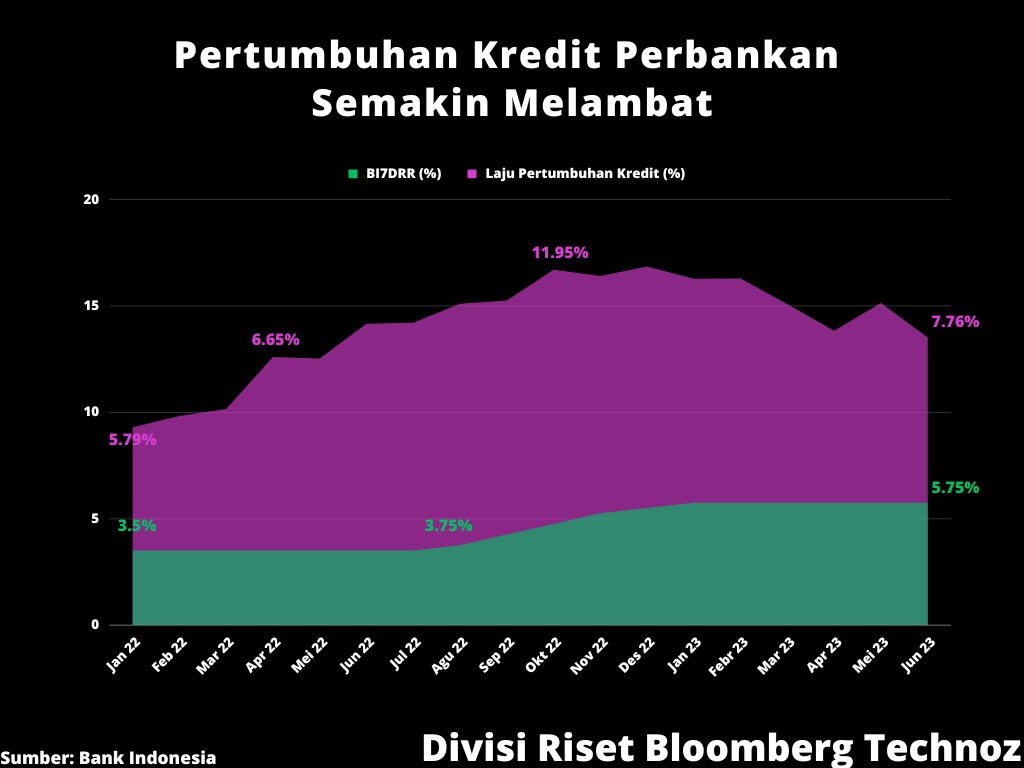

Bank Indonesia memangkas target pertumbuhan kredit perbankan tahun ini dari semula 10%-12% menjadi 9%-11% menyusul kelesuan permintaan pembiayaan korporasi yang diperkirakan masih akan berlanjut hingga tahun ini berakhir. Supaya pertumbuhan kredit tidak semakin terpuruk, BI menggelontorkan insentif likuiditas makroprudensial senilai Rp48 triliun untuk sektor pertanian, peternakan, perikanan, perumahan, pariwisata, UMKM/KUR/UMi juga ekonomi hijau.

Akan tetapi, efektivitas pemberian stimulus dalam mengungkit laju kredit sepertinya tidak bisa diharapkan bakal berdampak signifikan karena permasalahannya ada pada sisi permintaan. Pada saat yang sama, kondisi likuiditas di perbankan saat ini sejatinya masih cukup melimpah terindikasi dari Rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) yang masih cukup tinggi di angka 26,73% per Juni. Dengan tambahan likuiditas melalui pengurangan Giro Wajib Minimum, ada kekhawatiran itu justru akan membuat likuiditas di perbankan terparkir mubazir.

Dana masyarakat yang dititipkan di perbankan dikhawatirkan hanya akan menghasilkan keuntungan dari jurus memutar likuiditas di pasar portofolio, alih-alih menyalurkannya dalam bentuk kredit agar bisa berdampak pada sektor riil.

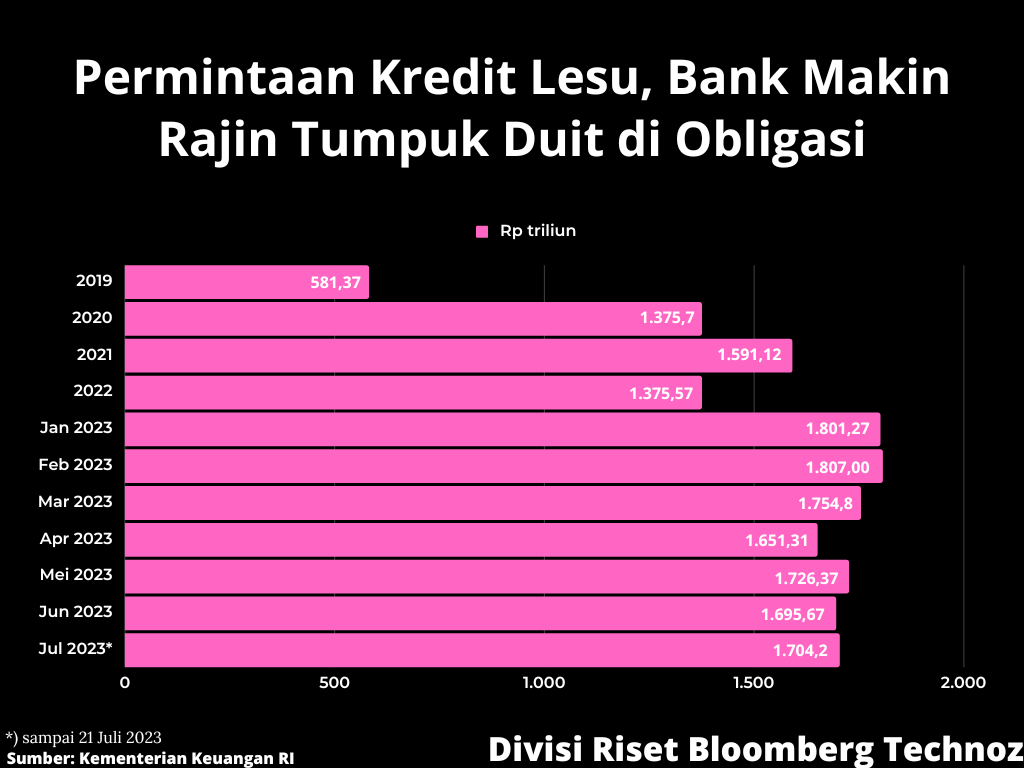

Faktanya, bank makin banyak menumpuk duit di Surat Berharga Negara dan memutarnya di Pasar Uang Antar Bank. Dibandingkan posisi akhir Juni, per 1 Agustus nilai kepemilikan SBN oleh perbankan naik Rp22,6 triliun menjadi Rp1.718,27 triliun.

Sebagai perbandingan, pada akhir 2019 lalu posisi kepemilikan SBN oleh perbankan hanya sebesar Rp581,37 triliun atau setara 21,1% dari total SBN di pasar. "Masalah sisi permintaan kredit membutuhkan penurunan suku bunga sebagai solusi, bukan penyesuaian Giro Wajib Minimum," kata Satria Sambijantoro, Ekonom Bahana Sekuritas.

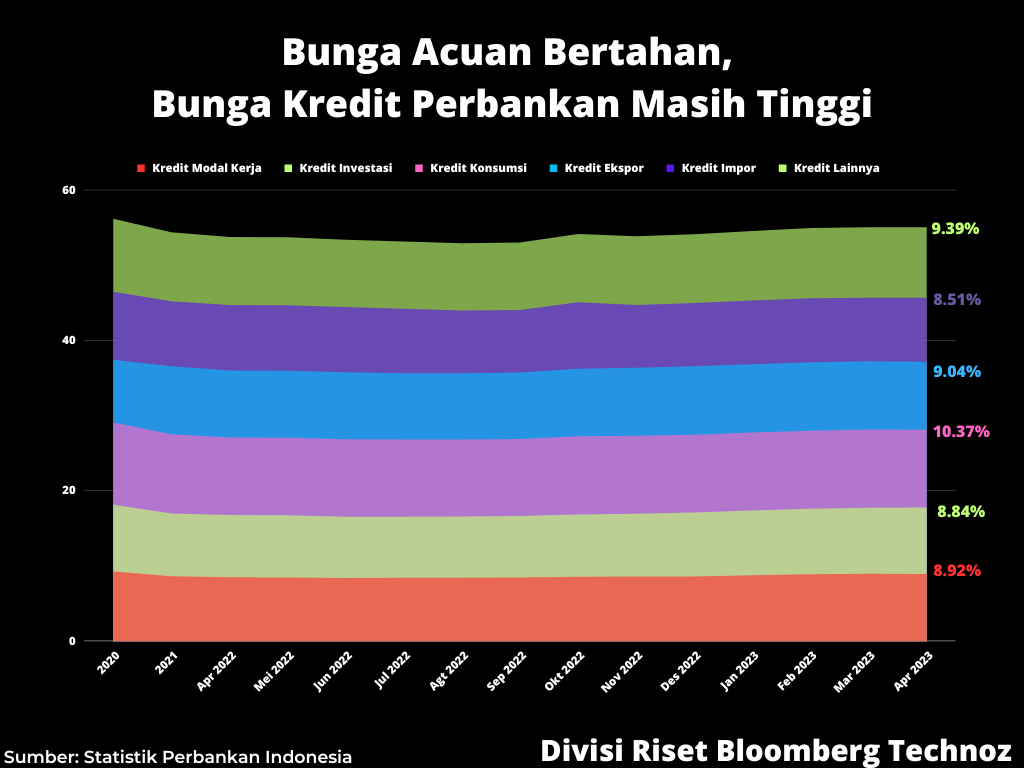

Persoalannya, ruang pemangkasan bunga acuan BI7DRR, sejauh ini relatif masih sempit dengan risiko yang dihadapi oleh rupiah menyusul terus tingginya ketidakpastian global. Walau, pengguntingan bunga acuan mungkin bisa mendorong agar bunga kredit melandai sehingga bisa memicu permintaan pembiayaan yang signifikan terutama dari segmen-segmen yang terbukti tahan banting sejauh ini.

Berdasarkan hasil survei terakhir yang digelar oleh Bank Indonesia, dari kelompok rumah tangga diperkirakan permintaan kredit untuk KPR, KKB dan kredit peralatan rumah tangga masih akan tumbuh.

"Pada tiga bulan mendatang, mayoritas jenis pembiayaan yang akan diajukan oleh rumah tangga adalah kredit multiguna meski dengan pertumbuhan yang melambat dibanding hasil survei pada Mei. Sedangkan kebutuhan terhadap KPR, KKB, kredit peralatan rumah tangga dan kartu kredit diprediksi meningkat pada 3 bulan mendatang," jelas Bank Indonesia dalam survei terakhir permintaan dan penawaran pembiayaan perbankan yang dirilis beberapa waktu lalu.

Beberapa insentif untuk mendorong permintaan kredit selain insentif makroprudensial sejauh ini masih dijalankan sejak pecah pandemi 2020 lalu. Misalnya, kebijakan DP 0% untuk pembelian rumah melalui KPR atau KPA diperpanjang sampai 31 Desember 2023.

Juga, kebijakan menaikkan batas harga jual rumah tapak yang dikenakan Pajak Pertambahan Nilai (PPN) menjadi Rp162 juta-Rp234 juta untuk tahun ini dan sebesar Rp166 juta-Rp240 juta untuk 2024, memberi harapan laju kredit di segmen konsumer bisa memoles kinerja penyaluran pembiayaan oleh bank.

(rui/roy)