Bloomberg Technoz, Jakarta - Bank Indonesia diperkirakan akan memulai langkah pengguntingan bunga acuan mulai Oktober menyusul semakin buruknya laju pertumbuhan kredit perbankan dan inflasi yang kian landai, juga penurunan efektivitas operation twist dalam menjaga stabilitas nilai tukar rupiah.

Pernyataan gamblang Gubernur Bank Indonesia Perry Warjiyo yang memperkirakan bank sentral Amerika Federal Reserve akan menaikkan bunga acuan 25 bps lagi pada September setelah kenaikan Juli sehingga Fed Funds Rate akan bertengger di posisi 5,75%, di mata analis menjadi sinyal bahwa BI bersiap memulai siklus pemangkasan bunga acuan pada kuartal IV-2023.

Perkiraan kenaikan FFR ke 5,75% pada September adalah lebih cepat dibanding proyeksi mayoritas pelaku pasar yang memperkirakan itu akan terjadi pada Oktober nanti.

Menurut Macro Strategist Samuel Sekuritas Lionel Prayadi, asumsi kenaikan pada September dipilih karena BI mempertimbangkan untuk memangkas bunga acuan pada Oktober.

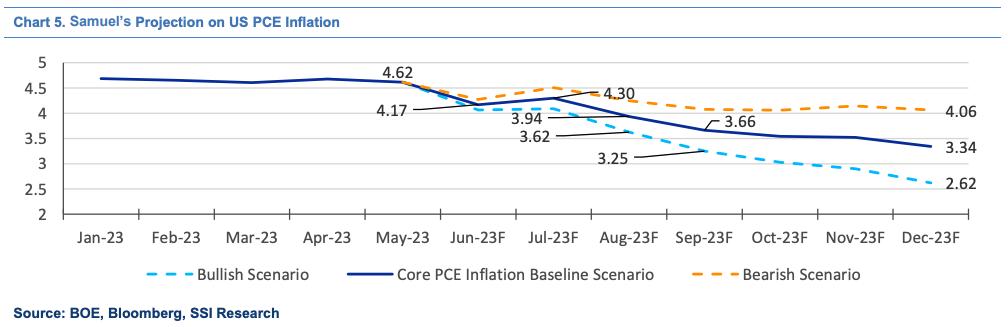

"Ada empat faktor yang mendorong dimulainya siklus itu, pertama yaitu rendahnya probabilitas the Fed menaikkan 25 bps kedua pada September bila mengacu pada proyeksi inflasi PCE inti Amerika," kata Lionel dalam catatan yang diterima Bloomberg Technoz, Rabu pagi (26/7/2023).

Kedua, potensi deselerasi inflasi domestik terbilang tinggi di mana inflasi diperkirakan bisa lebih rendah di bawah 3% pada Oktober nanti. Efek kenaikan harga BBM bersubsidi pada September tahun lalu sudah memudar di mana hal tersebut akan menyeret turun inflasi IHK ke 2,4% pada September.

"BI sudah mengantisipasi itu dengan mengumumkan target inflasi 2024 di rentang 2,5%±1," kata analis.

Ketiga, kemungkinan penurunan pertumbuhan kredit bank akan semakin tinggi pada bulan-bulan mendatang. Kebijakan bunga tinggi yang diterapkan BI sejak Agustus 2022 terbukti berdampak negatif terhadap pertumbuhan kredit perbankan dengan semakin lambatnya kredit pada Juni yang cuma naik 7,76%.

Bank Indonesia bahkan memangkas proyeksi pertumbuhan kredit tahun ini dari 10%-12% menjadi 9%-11%.

BI memilih pengucuran insentif likuiditas bagi perbankan untuk mendukung penyaluran kredit di sektor hilirisasi, perumahan, pariwisata dan UMKM.

"Akan tetapi, kebijakan ini hanya berfungsi sebagai band aid solution atau solusi penolong sementara saja yang tidak dapat menggantikan pemangkasan bunga acuan," komentar Lionel.

Keempat, adalah untuk memperbaiki anomali di pasar obligasi domestik yang berdampak negatif terhadap bullish rally yang disokong arus masuk modal asing.

Operation twist di mana Bank Indonesia menjual Surat Berharga Negara (SBN) tenor pendek dan pada saat yang sama memborong SBN tenor panjang, dinilai semakin tidak efektif dalam menjaga nilai tukar rupiah. Kebijakan tersebut, menurut analis, menimbulkan distorsi terhadap bullish rally di pasar obligasi domestik yang dipicu oleh derasnya arus masuk modal asing.

"Pola bullish steepening yang muncul di pasar obligasi berbalik menjadi flattening di mana perubahan pola ini muncul karena yield SUN tenor pendek 2 tahun dan 3 tahun berbalik naik. Sedangkan, yield tenor panjang 10 tahun dan 15 tahun tetap bertahan di posisi sideways. Distorsi itu hanya dapat diatasi dengan dimulainya pemangkasan suku bunga oleh Bank Indonesia," jelas Lionel.

Dengan empat alasan di atas, analis melihat potensi BI memulai pemangkasan bunga acuan pada Oktober sebesar dua kali 25 bps menjadi 5,25% pada kuartal IV-2023. "Perkiraan kami, BI juga akan melanjutkan pemangkasan bunga acuan pada Semester I-2023 sebesar empat kali 25 bps ke kisaran 4,25%," prediksi analis.

Investor Asing Masuk Malah?

Langkah penurunan bunga acuan BI7DRR di tengah potensi kenaikan bunga acuan Amerika secara tradisional dikhawatirkan akan semakin menyempitkan selisih imbal hasil US Treasury, surat utang pemerintah AS, dengan SUN akan semakin sempit.

Saat ini selisih dua surat utang berada di posisi 236 bps di mana US Treasury 10 tahun berada di 3,89% sedangkan INDOGB 10 tahun mencatat imbal hasil 6,258% pada pukul 10:33 WIB hari ini. Semakin sempit selisih, selera investasi pemodal asing bisa menurun mengingat dari rating kredit surat utang Indonesia masih lebih rendah dibanding Amerika.

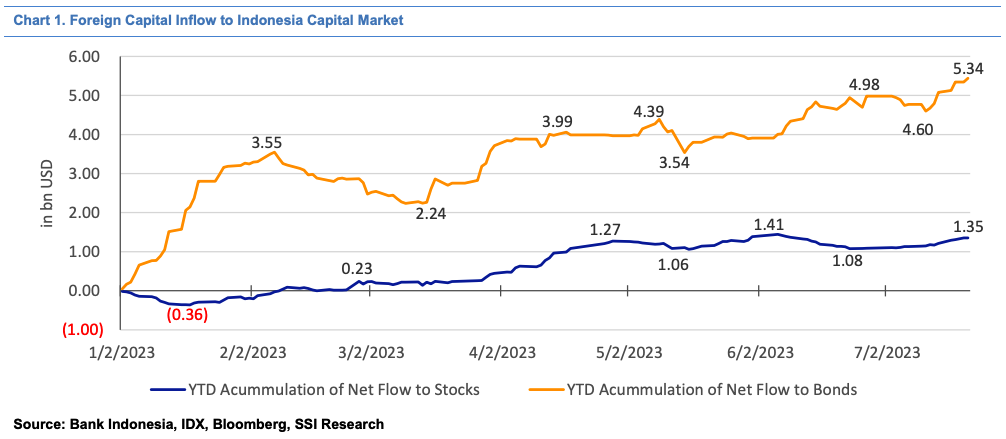

Akan tetapi, dalam kacamata analis, risiko capital outflow atau pembalikan modal asing saat ini relatif kecil meski misalnya Amerika mengerek bunga hingga ke 5,75%. Sejak Oktober 2022 lalu, nilai aliran modal asing ke Indonesia sudah mencapai US$8,6 miliar.

"Asing lebih tertarik ke emerging market karena di pasar negara berkembang seperti Indonesia tingkat inflasi sudah lebih rendah sedangkan bunga acuan sama tingginya," jelas Lionel.

Selain itu, tingkat imbal hasil SUN lebih menarik ketimbang UST meski selisih yield hanya sekitar 230 bps dengan real yield spread adjusted to inflation sebesar 190 bps untuk tenor 10 tahun. Sedangkan selisih imbal hasil tenor 2 tahun SUN dengan UST sekitar 120 bps dengan selisih riil 80 bps.

"Jadi, bagi asing, berinvestasi di bond market Indonesia tetap menarik. Yang menjadi tidak menarik adalah investasi di pasar uang antarbank. Sisi positif, proporsi dan jumlah kepemilikan asing terhadap SBN akan bertambah hingga akhir tahun nanti," kata analis. Ditambah BI masih harus menjual kepemilikan SBN mereka senilai lebih dari Rp900 triliun.

Dalam gelar konferensi pers pengumuman hasil Rapat Dewan Gubernur Bank Indonesia, bank sentral menyatakan mengantisipasi tekanan pada rupiah bila FFR naik sampai ke 5,75% melalui intervensi langsung baik ke pasar spot maupun pasar derivatif.

"Penentuan suku bunga acuan diputuskan berdasarkan perkiraan inflasi dan pertumbuhan ekonomi domestik. Inflasi kita rendah, pertumbuhan ekonomi cukup baik sehingga, ya sudah, 5,75% sudah pas, konsisten. Bila FFR naik bagaimana? Jamunya apa kalau bukan suku bunga? Jamu BI bukan hanya suku bunga makanya kita pakai jamu stabilisasi nilai tukar melalui intervensi, twist operation maupun triple intervention," jelas Perry Warjiyo, Gubernur Bank Indonesia.

Kepercayaan diri Bank Indonesia tidak bisa dilepaskan dari masih relatif tingginya posisi cadangan devisa RI sejauh ini yang masih memadai untuk menahan tekanan pada nilai rupiah.

Bank Indonesia melaporkan cadangan devisa per akhir Juni 2023 sebesar US$ 137,5 miliar. Berkurang US$ 1,8 miliar dari bulan sebelumnya. Posisi cadangan devisa Indonesia pada akhir Juni 2023 tetap tinggi sebesar US$ 137,5 miliar, meskipun menurun dibandingkan dengan posisi pada akhir Mei 2023 sebesar US$ 139,3 miliar.

(rui)