Perlambatan penyaluran kredit bank pada Juni lalu diperkirakan terjadi terutama di Bank Umum. Sementara penyaluran kredit baru oleh Bank Pembangunan Daerah dan penyaluran pembiayaan oleh Bank Umum Syariah.

Berdasarkan jenis penggunaan kredit, penyaluran Kredit Pemilikan Rumah yang tercatat paling melambat pada Juni dengan SBT 53,1%, anjlok tajam dari SBT 70,2% Mei lalu.

Perlambatan juga terjadi pada jenis kredit konsumsi lain. Sedangkan untuk Kredit Investasi dan Kredit Modal Kerja pada Juni masing-masing masih mencatat kenaikan pertumbuhan.

Kelesuan penyaluran kredit baru pada Juni diperkirakan masih akan berlanjut pada bulan ini. Bank Indonesia memperkirakan, penyaluran kredit baru pada Juli melanjutkan tren perlambatan dengan SBT 73,4%, jauh di bawah SBT Juni 81,7%.

"Perlambatan diperkirakan terjadi terutama untuk Kredit Modal Kerja dan kredit konsumsi lainnya," kata Bank Indonesia.

Pada Juli, untuk Kredit Modal Kerja diperkirakan melambat dari SBT 72,8% anjlok menjadi 54,7%. Sedangkan kredit konsumsi melambat jadi SBT 62,3%.

Adapun untuk Kredit Investasi dan KPR diperkirakan tumbuh lebih kencang ketimbang Juni dengan 58,6%.

Akan tetapi, kendati pada Juni-Juli diperkirakan lajunya melambat, secara keseluruhan kuartal II-2023, hasil survei Bank Indonesia memperkirakan pertumbuhan kredit bank lebih tinggi dibandingkan kuartal I-2023, terutama didorong kenaikan penyaluran Kredit Modal Kerja, KPR dan kredit konsumsi lain. Adapun Kredit Investasi pada kuartal II-2023 diprediksi melambat.

"Kebijakan penyaluran kredit baru untuk kuartal II-2023 juga diperkirakan lebih ketat dibandingkan kuartal sebelumnya terutama untuk jenis Kredit Modal Kerja dan kredit konsumsi lain. Sedangkan Kredit Investasi dan KPR lebih longgar," jelas BI.

Korporasi Cenderung Pakai Dana Sendiri

Perkiraan kelesuan penyaluran kredit baru oleh bank tidak bisa dilepaskan dari kecenderungan pelaku usaha yang memilih memakai dana sendiri untuk membiayai operasional dan ekspansi.

Survei yang sama mencatat, semakin banyak pelaku usaha yang memilih memakai laba ditahan juga memakai fasilitas longgar tarik untuk membiayai aktivitas operasional maupun ekspansi. Sementara rencana menambah pinjaman baru ke perbankan tercatat turun.

Penyebabnya, biaya bunga yang mahal menjadi penghalang minat pengajuan kredit baru. Sedangkan memakai dana sendiri maupun memanfaatkan fasilitas longgar tarik dinilai lebih memudahkan dan lebih cepat juga memberikan biaya bunga yang lebih murah.

"Selain itu, juga karena optimalisasi fasilitas eksisting serta menghindari risiko nilai tukar," jelas Bank Indonesia.

Untuk perkiraan kebutuhan pembiayaan korporasi dalam tiga bulan ke depan yaitu hingga September nanti, hasil survei memperkirakan kebutuhan akan tetap tinggi akan tetapi tidak setinggi periode sebelumnya yaitu dari SBT 23,2% menjadi 21,7%. Pemakaian dana sendiri masih menjadi opsi utama sumber pembiayaan tiga bulan ke depan.

Sementara rencana menambah pinjaman ke bank berada di urutan opsi kedua.

"Alasan perlambatan kebutuhan pembiayaan tiga bulan yang akan datang terutama karena masih lemahnya permintaan dari mitra dagang, pesimisme akan peningkatan permintaan masyarakat, juga karena perkiraan penurunan harga komoditas yang berlanjut serta efisiensi biaya bunga. Sebagian korporasi juga melanjutkan penundaan sejumlah rencana investasi," demikian disadur dari hasil survei BI.

Perlambatan terutama terjadi pada kebutuhan pembiayaan korporasi di sektor pertanian dan infokom. Lalu diperkirakan terjadi penurunan kebutuhan pembiayaan pada korporasi di sektor reparasi mobil dan motor.

Saatnya Bunga Acuan Dipangkas?

Kelesuan pertumbuhan kredit perbankan di sisa tahun ini sudah diantisipasi oleh Bank Indonesia dengan pengucuran stimulus makroprudensial senilai Rp108 triliun untuk mendongkrak laju pertumbuhan kredit, salah satu urat nadi perekonomian.

Pengucuran stimulus lanjutan tengah difinalisasi dan direncanakan meluncur bulan ini, terutama untuk sektor terkait industrialisasi dan hilirisasi di tengah sempitnya ruang bagi bank sentral menurunkan bunga acuan ketika rupiah masih berada dalam tekanan ketidakpastian global.

Sektor-sektor itu antara lain, pertambangan, pertanian dan sektor yang dapat mendorong pertumbuhan lebih cepat seperti perumahan yang menjadi leading sector.

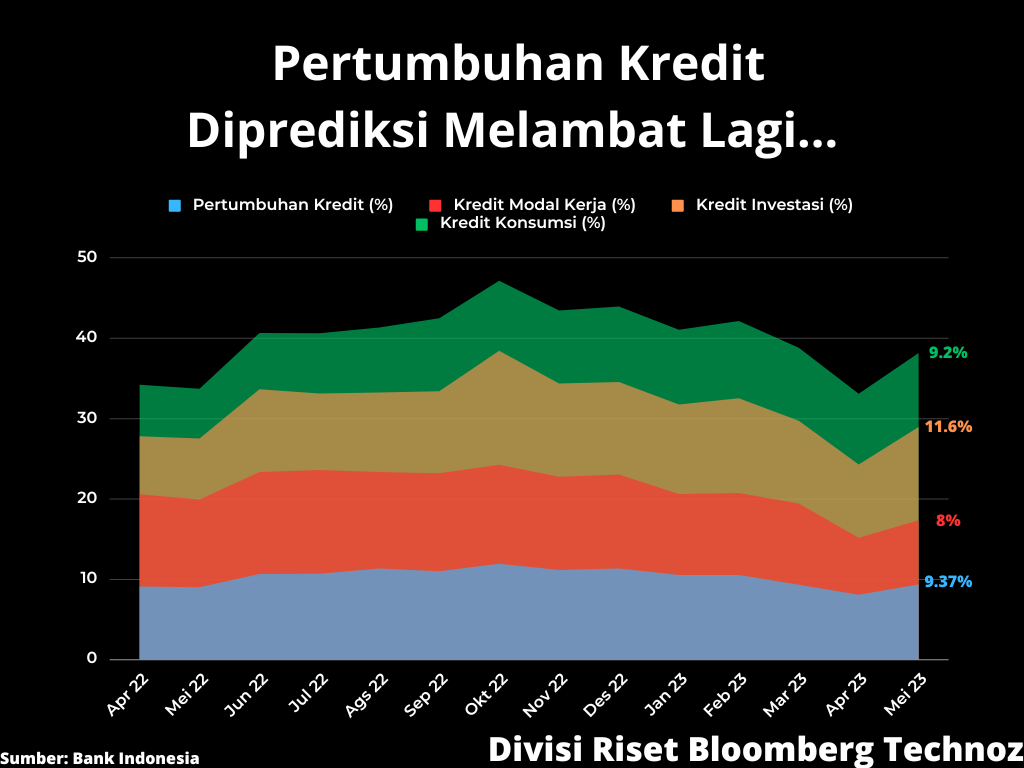

Eksperimen otoritas melalui stimulus likuiditas tersebut diklaim BI cukup berhasil mengerek pertumbuhan kredit pada Mei yang tumbuh 9,37% dibandingkan pada April 8,08%. Meski begitu, capaian pertumbuhan kredit pada Mei itu masih belum setinggi Januari-Februari sebesar 10,54%.

Namun, para ekonom menyangsikan stimulus tersebut bisa membantu perekonomian domestik agar mampu bangkit dari perlambatan yang semakin kentara saat ini. Sebab, isunya bukan sekadar pertumbuhan kredit.

Permintaan pembiayaan korporasi sejauh ini masih belum pulih akibat masih lesunya permintaan mitra dagang dan pesimisme dunia usaha akan peningkatan permintaan masyarakat, ungkap hasil survei BI terbaru. Stimulus untuk mendongkrak laju kredit menjadi kurang berarti bila permintaan pembiayaan kredit baru dari korporasi terus melemah buntut dari kelesuan permintaan konsumen.

Situasi itu tidak bisa dilepaskan dari perkembangan pemulihan ekonomi Tiongkok yang ternyata mengecewakan. China hanya mampu mencatat pertumbuhan ekonomi sebesar 6,3% pada kuartal II-2023, lebih rendah dibandingkan perkiraan mayoritas ekonom. Kelesuan China akan berdampak tidak kecil pada pertumbuhan ekonomi global, terutama bagi negara-negara Asia termasuk Indonesia.

"Memperpanjang langkah-langkah kebijakan makroprudensial [melalui stimulus] menunjukkan BI khawatir dengan performa pertumbuhan ekonomi yang buruk. Kami percaya bahwa dengan PDB riil yang cenderung lebih lemah ketimbang perkiraan BI, berpotensi lebih dekat ke batas bawah target 4,5%, BI harus memulai melonggarkan kebijakan lebih cepat, daripada nanti," kata ekonom Societe Generale Kunal Kundu, seperti dilansir oleh Bloomberg News, Jumat (23/6/2023).

Dampak stimulus likuiditas pada perbankan terhadap pertumbuhan ekonomi dinilai dampaknya relatif terbatas dan belum akan mampu membantu Indonesia membalikkan tekanan perlambatan.

Di antara seluruh emerging market, analis melihat potensi pemangkasan bunga acuan tercepat ada di kawasan Asia Timur dan Asia Tenggara.

"Potensi pemangkasan bunga acuan BI7DRR adalah yang tertinggi di Asia Tenggara seiring rupiah yang mulai stabil. Perkiraan kami, Bank Indonesia akan menaruh perhatian yang lebih besar terhadap potensi perlambatan konsumsi domestik dan ekspor pada kuartal II-2023 dalam mengambil keputusan pemangkasan bunga acuan," jelas Lionel Priyadi dari Samuel Sekuritas.

(rui/aji)